2022年,房地产行业全面进入收缩整合的低增长时代。受到“停工停贷”风波影响,银行房地产贷款和个人住房贷款资产的规模和质量也受到了广泛关注。

在上市银行2022年半年报发布之际,本文整理了我国在A股和H股上市的59家已披露相关数据的商业银行,系统梳理了各银行在对公房地产贷款以及个人住房贷款情况,以供市场参考。

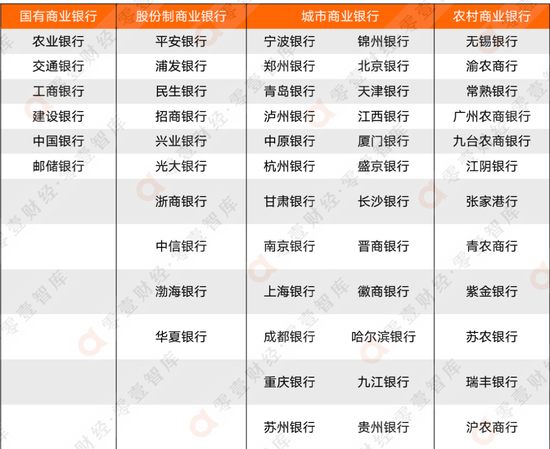

一、样本:A+H股上市银行

从上市银行发布的半年报数据整体看,截至2022年6月末,59家银行房地产贷款总余额为77001亿元,较年初增长幅度仅为0.68%,低于2021年下半年3.12%的增幅;而个人住房贷款总余额为356765亿元(紫金银行未披露个人住房贷款余额),增幅为1.66%,同样低于2021年末的4.91%。涉房贷款增速放缓、地产业和个人住房贷款不良率双升成为普遍趋势,这也从侧面印证在当下地产风险和监管之下,银行对于涉房贷款的放款愈发谨慎。

从具体情况披露情况来看,通过统计分析A股和H股59家上市银行2021年中报,几乎所有的银行均披露了对公房地产贷款和个人住房贷款情况,本文所选包括“贷款额、贷款占比、贷款增长、贷款不良率以及增减”等维度进行比较(部分并未披露房地产不良贷款情况,在不良贷款比较中进行剔除)。

表1 所选取的国内在A股、H股上市银行以及银行分类

资料来源:零壹智库、WIND

资料来源:零壹智库、WIND二、对公房地产贷款:大行主导,地产行业放款弱化

1、贷款规模及比例

对公贷款主要是银行对企业的贷款业务,房地产贷款则是对房地产业投放的信贷业务,该信贷业务抵质押物一般包括变现能力较高的土地、房产、在建工程等。在所统计的59家银行中,均披露了这一较为标准的数据,具体数据和排名情况如下:

表2 截至2022年年中各银行房地产贷款金额

数据来源:2022年银行中报、WIND、零壹智库

数据来源:2022年银行中报、WIND、零壹智库注:

1、上述排序依据“房地产贷款余额”这一维度,进行降序排列。

2、上述银行中有些披露为“贷款金额”、有些披露为“贷款余额”,统计时将其统一分类,可能存在统计口径差异的情况(下同)。

3、不同银行统计范围有所不同,部分为“本行数据”、部分为“集团数据”,统计时将其统一比较,存在一定的差异(下同)。

4、中国银行统计的为中国内地部分的数据,不涉及到境外(下同)。

在对公房地产贷款规模上,六大国有银行中除了邮储银行之外均排在前五,前五位房地产贷款余额达到37762亿元,合计占比近50%,其中工商银行以9418.52亿元列首位。

房地产贷款超过千亿规模的有18家,主要对象为国有银行和股份制银行,而上海银行、北京银行和上海农商银行作为城/农商行分别跻身于千亿房地产贷款规模的行列之中。

整体来看,房地产贷款规模和银行规模呈现出正相关,多数城商行位于百亿级别,而农商行则以低于100亿的房地产贷款居多,不足10亿元的有4家。

在消除了规模效应之后,房地产贷款占比的具体数据与排名情况如下:

表3 截至2022年年中各银行房地产贷款占公司类贷款比

数据来源:2022年银行中报、WIND、零壹智库

数据来源:2022年银行中报、WIND、零壹智库注:1、上述排序依据“房地产贷款占对公贷款比”这一维度,进行降序排列。

2、房地产贷款占对公贷款比=对公房地产贷款/公司类贷款和垫款总额。

从银行对房地产贷款占对公贷款比这一维度来看,房地产贷款占比最高的是上海农商银行,其占比达到了28.53%,其次为平安银行占比达到27.78%,占比达到20%仅有这两家,房地产投向的占比较重。

占比超过10%共有25家,以股份制银行和城商行居多,而国有大行中仅有交通银行这一比例超过10%,其余五家均低于10%,其中最低的为建设银行的6.67%。由于农商行的定位,其房地产贷款占比普遍较低,最低的江阴银行占比仅有0.36%。

实际上,无论是从具有高比率的银行数量,还是整体占比比率情况来看,银行对房地产贷款正呈现出弱化的态势,进一步体现了房地产行业的收缩和“两道红线”政策的实施效果。

2、贷款增减情况

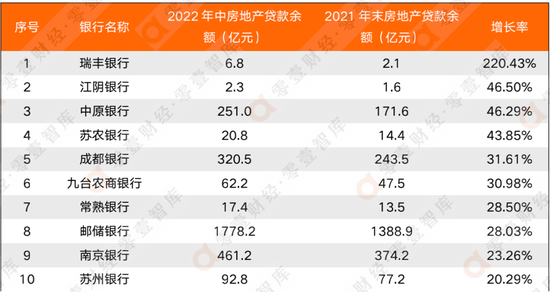

另一方面,在贷款余额的增量上,2022年上半年房地产贷款余额具体增长或减少情况如下:

表4 2022年上半年各银行房地产贷款增长情况

数据来源:2022年银行中报、WIND、零壹智库

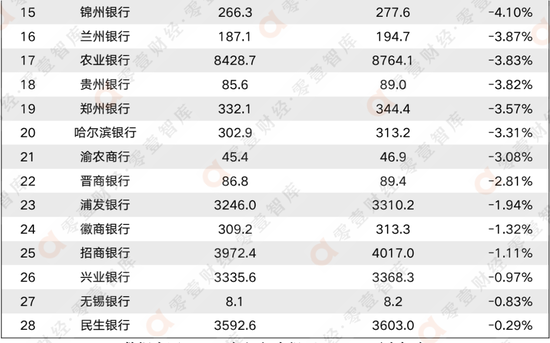

数据来源:2022年银行中报、WIND、零壹智库表5 2022年上半年各银行房地产贷款减少情况

数据来源:2022年银行中报、WIND、零壹智库

数据来源:2022年银行中报、WIND、零壹智库59家银行2022年上半年房地产贷款分别有31家出现增长和28家出现下降,增长和下降数各占近一半。增幅最大的为瑞丰银行的2.2倍,但主要是因为其基数较低,在贷款额达到百亿元的银行中,增幅最大的为中原银行的46.29%。降幅超过10%分别有齐鲁银行、上海银行、泸州银行、北京银行和华夏银行。

从银行分类来看,呈现增长的主要是农商行,呈现降低的多数为城商行。而值得关注的是国有大行中有四家出现了增长,分别为邮储银行的28.03%,交通银行的17.66%,中国银行的6.92%和工商银行的1.01%;同时另外两家农业银行和建设银行出现了不同程度的房地产贷款余额减少,降幅分别为-3.83%和-8.94%。

3、贷款不良率及增减

基于风险的考量,银行房地产不良贷款和不良率受到了更加广泛的关注。据统计,在59家银行中共有46家披露了房地产贷款的不良贷款额和不良率情况,各银行房地产贷款不良率和不良增减情况如下:

表6 2022年上半年各银行房地产贷款不良率及增减

数据来源:2022年银行中报、WIND、零壹智库

数据来源:2022年银行中报、WIND、零壹智库注:1、上述排序依据“房地产贷款不良率”这一维度,进行升序排列。

2022年上半年46家银行总房地产贷款不良余额达到2395亿元,平均不良率为3.14%,较上年有所上升。具体到各银行情况,仅有甘肃银行无房地产贷款不良贷款,不良率低于1%的共有9家,其中包括华夏银行、平安银行和浙商银行三家股份制银行。

六大国有银行中不良率最低的为交通银行1.9%,最高的为中国银行5.67%。不良率高于5%的共有8家,高于10%的共有2家,其中晋商银行房地产行业贷款不良率达到10.68%。

在已披露不良率的46家银行中,相较于2022年初不良率呈现增长的共有27家,其占比达到58.7%,不良率有所降低的共有17家。具体来看,不良率降幅超过1pct的仅有3家,降幅最大的是青农商行达到1.64pct,其余两家分别是贵阳银行和苏州银行。而不良率增幅超过1pct的共有9家,其中不乏有建设银行、浦发银行、兴业银行、招商银行、光大银行等大行,而增幅最大的是中原银行,达到了6.16pct。

从数据情况来看,各银行的房地产贷款风险压力显著增加,实际上目前涉及到房地产企业的债务违约也频有发生。但各大银行均表示由于疫情反复和经济下行多重因素叠加,房企风险暴露,但是总体风险可控。

三、个人住房贷款:不良上行但质量仍优异

1、个人住房贷款规模和增幅

银行涉房贷款的另一方面则是个人住房(抵押)贷款,在选取的59家上市银行中,除了紫金银行,均对个人住房贷款做了相关的披露,具体规模数据和排名情况如下:

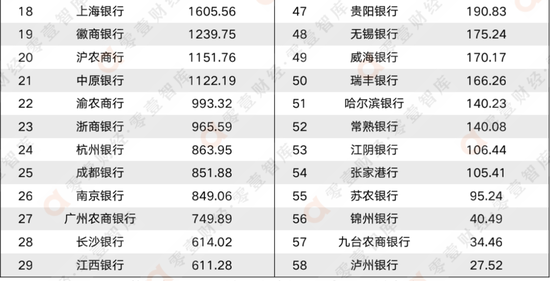

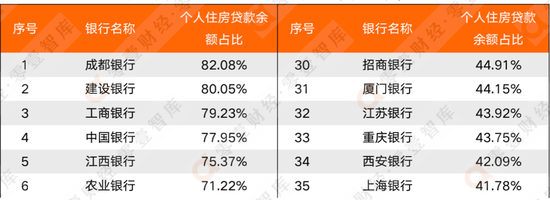

表7 截至2022年年中各银行个人住房贷款余额

数据来源:2022年银行中报、WIND、零壹智库

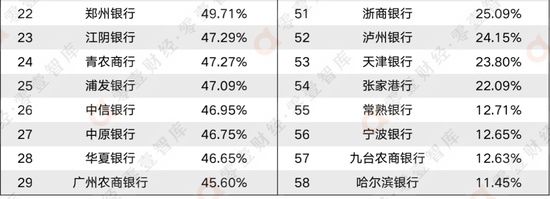

数据来源:2022年银行中报、WIND、零壹智库表8 截至2022年年中各银行个人住房贷款占比

数据来源:2022年银行中报、WIND、零壹智库

数据来源:2022年银行中报、WIND、零壹智库注:1、上述排序依据“个人住房贷款占比”这一维度,进行降序排列。

2、个人住房贷款占比=个人住房贷款余额/个人贷款及垫款余额。

个人住房贷款规模方面国有六大行全部位于前列,其中建设银行最高达到了65455.66亿元,最低的交通银行业有13879.77亿元,达到万亿级别的还有招商银行和兴业银行两家股份制银行。达到千亿级别的共有21家银行,除了上述银行及大部分股份制银行之外,还包括北京银行、江苏银行、上海银行等城商行以及上海农商银行。

已披露数据的58家银行总个人住房贷款余额达到了356765亿元,占总个人贷款余额的62.68%,可以看出多数银行个人住房贷款一直作为个人贷款的放款主方向。单独看各银行情况,个人住房贷款放款比例最高的是成都银行,占个人贷款余额的82.08%,而建设银行、工商银行、中国银行等国有大行这一比率也将近80%,最低为哈尔滨银行的11.45%其占比同样超过了10%。

相较于2022年年初,个人住房贷款增长幅度并不明显,58家银行整体增长率为1.66%,各银行具体增长数据如下:

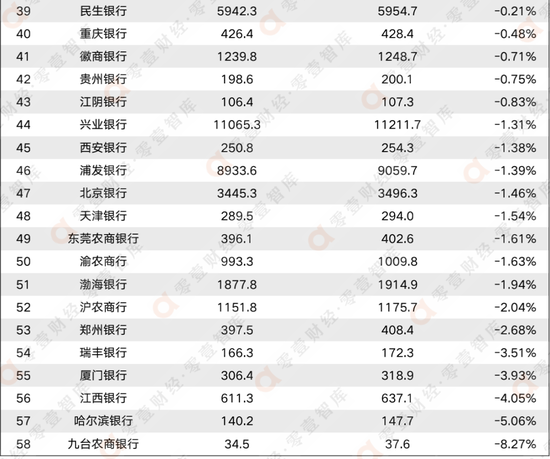

表9 2022年上半年各银行个人住房贷款增减情况

数据来源:2022年银行中报、WIND、零壹智库

数据来源:2022年银行中报、WIND、零壹智库注:1、上述排序依据“个人住房贷款增长率”这一维度,进行降序排列。

相比于房地产贷款余额的高波动情况,个人住房贷款波动相对较小,大部分银行的增减幅度低于10%,仅有三家银行其增长率超过10%,分别为中原银行、宁波银行和锦州银行,其中中原银行增长幅度最大为25.37%,个人住房贷款有所减少的共有20家银行,降幅最高的是九台农商银行也仅有-8.27%。

2、个人住房贷款质量

个人住房贷款历来是银行不良率最低的优质信贷资产之一,在已披露完整个人住房贷款不良率数据的35家银行中,虽然多数银行不良率有所抬升,资产质量有所下滑,但整体资产质量依旧优异。

表10 2022年年中各银行个人住房贷款不良率及增减情况

数据来源:2022年银行中报、WIND、零壹智库

数据来源:2022年银行中报、WIND、零壹智库注:上述排序依据“个人住房贷款不良率”这一维度,进行升序排列。

具体来看,仅有5家银行其个人住房贷款不良率超过1%,分别为东莞农商银行、郑州银行、甘肃银行、泸州银行以及锦州银行,锦州银行1.48%为最高,但是锦州银行也是为数不多不良率出现下降的银行之一。包括锦州银行在内也仅有四家银行不良率呈现出下降,其余三家分别为盛京银行、平安银行和招商银行,下降幅度最大的盛京银行也只下降了0.12pct。相比之下出现不良率上升较高的银行有中原银行上升0.55pct,贵州银行上升0.44pct,郑州银行上升0.38pct。

四、小结

在银行涉房贷款的对比上,从规模层面来看主要还是由国有银行以及股份制银行等大行占主导,部分中小银行如北京银行、上海银行也拥有较多的涉房放款。

在贷款余额变动层面,房地产贷款变化波动性更强,个人住房贷款整体变化较小更为稳定。

在涉房贷款占比层面,各大行以及城商行对房地产贷款的投向更多,农商行相对偏少;而个人住房贷款则为大部分银行的主要个人贷款投向,最高投向比例达到82.08%。

在贷款质量层面,无论是房地产贷款还是个人住房贷款整体均呈现了一定程度的不良率上行,但个人住房贷款整体质量依旧优异,仍具有一定的抗风险能力。

而下半年的住房贷款额度或将会继续紧张,住房信贷会进一步收紧,“两道红线”政策对房地产降温的总体做法也将有较大可能持续实施,银行等金融机构需要进一步调整信贷结构,加强监管力度完善管理风险敞口。

来源:零壹智库

作者:朱梅胤

责任编辑:余坤航

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)