原标题:每经专访芯原股份董事长戴伟民:Arm收购案凸显芯原重要性先赶超半导体IP市场第五、六名

每经记者 朱成祥 每经编辑 梁枭

简单的发型、干净的白衬衫,芯原股份董事长戴伟民颇有一副老教授的做派。在2001年创立芯原股份时,戴伟民就已经是加州大学圣克鲁兹分校计算机工程学终身教授了。

半导体是高度技术密集型产业,学者出身的掌舵人对于芯原股份来说无疑非常重要。

2020年8月18日,专注半导体IP授权和芯片定制的芯原股份在科创板上市交易。在国内半导体产业链中,芯原股份在IP授权领域的地位往往被拿来和中芯国际在先进制程代工上的地位相提并论。2019年,芯原股份在全球半导体IP公司中位列第七。而排名第一的,则是英伟达将要巨资收购的英国公司Arm。

有分析师指出,Arm被英伟达收购后,其生态独立会受到冲击。在国产替代角度,芯原股份重要性愈发凸显。

“追上Arm很难,我们第一目标是先追上排名第五、第六的Imagination和CEVA。”近日,戴伟民在接受《每日经济新闻》记者专访时表示。他曾说过,之所以创业,某种程度上是“出于对张汝京(中芯国际创始人)的认可,看到了中国半导体发展的希望”。

戴伟民 受访者供图

戴伟民 受访者供图学者下海创业 基于对中芯国际及张汝京的认可

戴伟民1956年出生于上海,1988年担任加州大学圣克鲁兹分校计算机工程学助教,后来历任副教授、教授。2001年,戴伟民创立芯原股份。

“当时江上舟(中芯国际第一任董事长)到硅谷宣传交流,我作为外部专家被请去,探讨中芯国际要不要搞,应该怎么规划。我就是在这样的背景下接触到了中芯国际。”戴伟民说。而之所以创业,很大程度上是基于对中芯国际及张汝京的认可。

“实际上,上世纪80年代、90年代,中国大陆做晶圆厂做了很多次,但都不是很成功。而中芯国际这次不一样,因为张汝京之前创办过世大,有丰富的建厂经验。我也认识他(张汝京),所以觉得这次不一样,是有可能成功的。”

鲜为人知的是,中芯国际的第一个标准单元库,就是芯原股份做出来的。在戴伟民的带领下,芯原股份依靠30人的团队,研发出中国第一套180纳米标准单元库,助力中芯国际等晶圆厂顺利开展晶圆代工业务。

戴伟民用房子和砖块来打比方,芯片就像房子,想造芯片必须要有标准单元库,即造房子的砖块。“当时由于美国的封锁,中芯国际无法获得标准单元库。我们(芯原股份)做出来后,出口禁令后来也就取消了。”讲到这一点,戴伟民的自豪溢于言表。

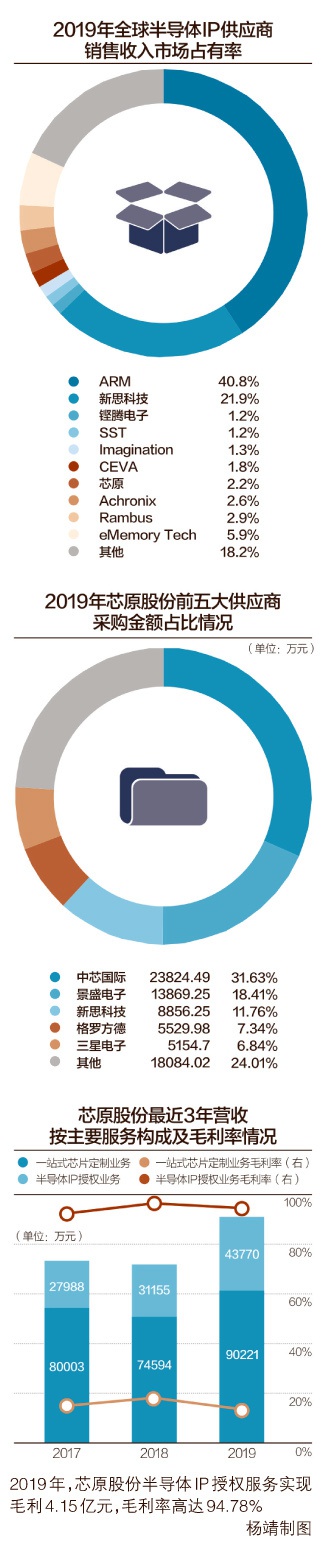

此后,芯原股份一直与中芯国际保持良好的合作关系。2017年、2018年、2019年,芯原股份第一大供应商一直是中芯国际,向其采购晶圆占当期采购总额比例分别为47.90%、55.44%和31.63%。

尽管与中芯国际合作较多,戴伟民仍强调芯原股份是一家中立的设计服务公司。一般来说,半导体设计服务公司会绑定一家晶圆工厂,比如同行(一站式芯片定制服务)公司智原、创意电子第一大股东分别为联电、台积电。目前智原主要支持联电、三星晶圆厂,创意电子主要支持的晶圆厂唯有台积电。

相比之下,芯原股份支持多家晶圆厂。“我们一开始就没有想过和中芯国际绑定,这是一种格局。客户的需求是多种多样的,可能(量产)需要台积电,也可能需要三星或者格罗方德(的晶圆)。”戴伟民表示。

芯原发展潜力 要超越Imagination、CEVA

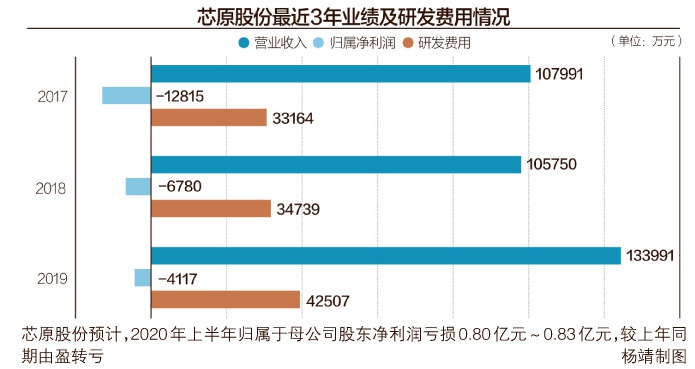

芯原股份的主营业务主要分为两部分:一站式芯片定制服务和半导体IP授权服务。2019年,公司一站式芯片定制服务分部营收9.02亿元,占比67.31%;半导体IP授权服务分部营收4.38亿元,占比32.68%。

一站式芯片定制服务是指向客户提供平台化的芯片定制方案,并可以接受委托完成从芯片设计到晶圆制造、封装和测试的全部或部分服务环节,充分利用半导体IP资源和研发能力,满足不同客户的芯片定制需求,帮助客户降低设计风险,缩短设计周期。因此,一站式芯片定制服务具体可分为两个主要环节,分别为芯片设计业务和芯片量产业务。

除在一站式芯片定制业务中使用自主半导体IP之外,公司也向客户单独提供处理器IP、数模混合IP和射频IP等半导体IP授权业务。半导体IP授权业务主要是将集成电路设计时所需用到的经过验证、可重复使用且具备特定功能的模块(即半导体IP)授权给客户使用,并提供相应的配套软件。

虽然半导体IP授权服务营收贡献相对较小,但却是毛利的大头。2019年,芯原股份一站式芯片定制服务实现毛利1.23亿元,毛利率仅为13.66%;半导体IP授权服务实现毛利4.15亿元,毛利率高达94.78%。由此可见,半导体IP授权服务对于芯原股份来说可谓是“核心业务”。

目前,半导体IP市场主要由Arm、新思科技和铿腾电子控制,三大公司2019年市场占有率分别为40.8%、18.2%和5.9%。而芯原股份2019年市场占有率为1.8%,全球排名第七。

在戴伟民看来,短时间内赶上Arm并不现实,因此首先要赶超排名第五、第六的Imagination和CEVA。“芯原的IP种类比较多,发展潜力比较大。CEVA和Imagination的IP种类比较少,只是体量比芯原大。追赶前三比较难,第一目标要把这俩赶上。”

戴伟民表示:“Imagination的GPU(授权IP)是不错的,以前苹果的GPU就是用它的IP,后来经营不好卖给了中国资本。”据了解,中国私募基金凯桥于2017年9月斥资5.5亿英镑收购Imagination。“但是英国管理层认为他们是英国公司。一会儿换中国CEO,一会儿换英国CEO。”戴伟民补充道,“管理层不稳定,肯定会对公司发展带来影响。”

作为在中国设立,且已登陆科创板的公司,芯原股份是实实在在自主可控的国产IP。资料显示,目前芯原股份拥有图形处理器(GPU)、神经网络处理器(NPU)、视频处理器(VPU)、数字信号处理器(DSP)和图像信号处理器(ISP)五类处理器IP。而在IP类别上,戴伟民重点提及NPU(即AI芯片)。“除了Arm那种CPU的IP,其他IP芯原基本都有。潜力比较大的是NPU,比如寒武纪的NPU。我们有五大种类IP,NPU只是其中之一。”

在2020年世界人工智能大会上,戴伟民曾表示:“芯原不是一家AI公司,但是AI的IP有30多家授权,50多款落地,这是世界上少有的。最近在AI芯片排名当中我们也名列前茅。特别是恩智浦和博通都用了我们的AI芯片。”

根据Compass Intelligence,在2018年全球人工智能芯片企业排名中,芯原股份位居第21,在上榜的中国大陆公司中位列第三,仅次于华为海思和瑞芯微。

关于芯原股份未来发展战略,戴伟民表示:“公司将持续保持对半导体IP的研发投入, 并择机进行投资或并购,以扩充核心半导体IP储备;同时,公司还将不断升级基于先进工艺的系统级芯片定制平台(包括基础和应用软件平台),使公司成为具有第一梯队芯片设计能力的芯片设计技术研发、授权和服务平台。”

完善研发积累Arm收购案凸显芯原重要性

“芯原是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。”芯原股份在招股书中写道。但也有投资者质疑,芯原股份不少IP都是外部并购而来,并非完全意义上的自主创新。

对于上述问题,戴伟民笑称:“完成并购后,芯原买下的这些公司发展仍然很好。人员基本都还在,很多IP发展十年了,依旧发展得很好。不像有的芯片公司进行并购后,被收购公司人都跑掉了,IP买下了也没怎么用。”

另外,芯原股份连续多年亏损也引发投资者争议。2017~2019年,公司分别实现净利润-1.28亿元、-6779.92万元和-4117.04万元。公司预计,2020年上半年归属于母公司股东净利润亏损0.80亿元~0.83亿元,较上年同期由盈转亏。

“芯原目前处于研发积累基本完善、产品趋于成熟的阶段,业务收入的规模效应还未完全体现,但就利润表结构角度而言,目前公司盈利能力已逐步改善,报告期内公司主营业务收入整体呈现出上升趋势,且收入结构不断优化。随着公司经营规模扩大及经营质量提升,公司主营业务毛利也逐年增加。”戴伟民就连续亏损问题如是回复。

他具体解释道,芯原股份的业务模式具备“营运杠杆”的能力,在提供一站式芯片定制服务过程中,前期受客户委托进行芯片设计,可获取相应收入覆盖芯片设计成本,后期按照客户订单数量完成量产阶段的生产管理工作,并向客户交付满足其要求的晶圆片或合格芯片,不直接面对产品终端市场,无需承担芯片产品终端市场的销售风险及相应费用。

随着研发技术进一步成熟、产品竞争力提升,收入规模增长速度将高于相对稳定的期间费用增长速度,来自芯片设计业务的收入、知识产权授权使用费和特许权使用费的毛利增长可以涵盖大部分的期间费用投入。《每日经济新闻》记者注意到,2017年度~2019年度芯原股份的期间费用构成中,研发费用占比均在65%以上。

“因此,预计到2021年,芯原股份一站式芯片定制业务和半导体IP授权业务的毛利能够覆盖期间费用,从而实现盈利。”戴伟民表示。

近日,英伟达宣布最高斥资400亿美元买下Arm,这一并购交易或将改变半导体行业的竞争格局。信达证券电子行业首席分析师方竞认为,Arm被英伟达收购后,其生态独立会受到冲击。在国产替代角度,芯原已形成了“GPU+CPU”的组合拳,重要性愈发凸显。

对于未来,戴伟民看好Chiplet小芯片的发展。他认为,制程进步可以降低单位(性能芯片)的制造成本,但是设计、流片成本却更高了。而Chiplet则可以很好地解决设计成本过高的问题。

利用先进封装,将多个不同模块的Chiplet“拼”起来。很多模块,并不需要最先进的制程技术,而是可以选用成熟的设计,从而降低设计成本。另外,这一模式也方便芯原一站式芯片化定制服务。“定制是只定制某一(模)块,其他都是使用通用的模块。”戴伟民表示。

不过,Chiplet的门槛也相对较高。方竞在研报中表示:“Chiplet对半导体IP供应商提出了更高的要求,需要其不仅具备先进制程的设计能力,还需要有多品类的IP布局已形成平台化运作。目前,芯原股份是少数能满足Chiplet发展需求的厂商之一。”

如今,摩尔定律逐渐失效已成为行业共识。在硅谷创业家Steve Blank看来,半导体行业的重点不应该是如何制造更快的芯片,而是如何创造性地利用芯片上已经拥有的100亿个晶体管。

半导体IP是集成电路设计中预先设计、验证好的功能模块,是集成电路设计的核心产业要素和竞争力体现。如何让芯片的100亿个晶体管性能继续提升?芯原仍将上下求索。

■上市公司:芯原股份-U(688521,SH)

■市值:511.93亿元(截至9月23日)

■核心竞争力:多品类半导体IP储备、国际一流的技术团队

■机构眼中的公司:“自主芯片IP独角兽”“全球领先的IP授权+芯片定制服务商”

记 者 手 记

自主半导体IP的求索之路

谦谦君子,说起话来轻、慢、随和,这是笔者对戴伟民的直观感受。他在半导体领域地位相当资深,早在20年前就曾和胡正明教授合作开设公司。21世纪初,戴伟民带领芯原股份为中芯国际提供标准单元库,为中芯国际起步阶段顺利投产作出了贡献。

戴伟民及芯原股份已在自主半导体IP领域求索了近20年。通过自主研发与收购,芯原股份逐渐成长为全球第七大IP厂商。

在采访过程中,笔者深切感受到半导体IP在芯片发展中的重要性。没有IP,芯片发展便成了无源之水、无本之木。在国内半导体行业蓬勃发展的当下,自主半导体IP就显得弥足珍贵。而芯原股份,正是国内第一半导体IP厂商。目前看来,芯原股份与Arm仍有相当大差距,戴伟民也很现实地把目标放在追赶全球第五、第六名。

未来,随着摩尔定律逐渐走向失效,Chiplet(小芯片)先进封装等趋势兴起。由于芯原股份掌握多品类IP,其或将能够利用多品类IP的优势,在Chiplet领域发展壮大。

责任编辑:刘玄逸

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)