原标题:五年没有实现经营目标的江中药业:或有惊喜 来源:财经涂鸦

“五年再造一个江中,并购存在想象空间。”

上市公司给资本市场业绩预期是常有的事,为的是给投资者一个稳定的预期和确定性,但是,经常给预期,又经常实现不了的公司却不多。在这其中,江中药业算一个。翻阅公司近五年的年报,每年初公司都会给当年的经营目标设计一个计划,但是在近五年内均未实现过目标,如今2019年已过,前三季度实现收入17亿的江中药业能在2019年实现目标吗?财经涂鸦认为难度不小。

数据:公司财报;财经涂鸦整理

通过整理公司近三年的单季度营收水平可以发现,江中药业的季度收入波动性并非特别明显,如若今年要达成24亿的营收目标,意味着4季度要实现7亿的收入,相比前三个季度维持在6亿附近的收入水平,实现这个该目标并非易事。

不过2019年应该会是最接近达成目标的一个年份。如果不出现什么意外,就算4季度最差情况下实现5亿营收,也比往年差额超出2个亿的情况有所收窄,也算得上是一个小小的“进步”吧。然而就是这样一个连连不达预期的江中药业,却入了华润药业的法眼。

2018年华润药业因成为了江中集团的大股东,由此触发了对上市公司的要约收购条件,按照2019年4月公布的邀约收购价格17.56元/股,考虑最新除权价格12块多,复权后当前的市场价格仍然较当初的邀约收购价格折价10%+。

难道是华润药业看错了吗?让我们回到江中药业本身来了解一下。

数据:公司财报;财经涂鸦整理

困顿的现状

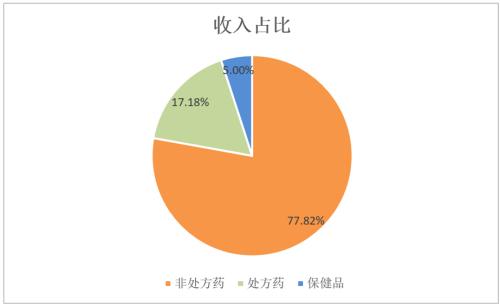

了解江中的现状还需从公司的业务说起,按照公司最新的披露口径来看,主营业务分成:非处方药类、处方药和保健品业务。2019年由于并购了桑海和济生制药,故新增了处方药的披露口径。新的业务暂时无从对比,短期虽是增加一部分了收入,但是OTC非处方药仍然是分析江中药业的关键,也是江中赖以生存的支柱产业,其中包括了:江中健胃消食片、草珊瑚含片以及利活乳酸菌素片。

数据:公司财报;财经涂鸦整理

从近五年的财报统计来看,公司主营收入的增长乏力究其原因与大单品健胃消食片的销量下降有很大关系,从2015年年销量2亿多盒下滑至2018的1.8亿盒,下滑比例达15%+,也就是通过提价的方式才保住了这个在消食领域占有率70%的十亿大单品的存在。同样的情况亦发生在润嗓行业占有率25%的草珊瑚含片身上。

传统OTC业务的下滑和这些年行业的政策变化有着很大的关系,先是2015年新的广告法要求OTC药企广告片去掉了明星代言人,后是药店分级分类管理推行,存量的药方缩减,再是处方外流,导致药店销售OTC品类占比变小,使得身处这个大环境下的江中药业心有余而力不足。传统的广告打发效果递减,新媒体的传播方式探索一时间公司也未找到好的门道,加上销售渠道的影响,也就导致了原有OTC业务的销量下滑,但好在公司品牌价值在,可以通过提价来保证一定的市场地位。

当然还有另外一个积极的因素存在,就是另一个新单品的崛起——主打肠道的乳酸菌产品在崛起,也是公司着力在打造的第二款10亿单品。

数据:公司财报;财经涂鸦整理

被诟病的毛利率下滑与轻研发重营销

市场上大家对江中药业的关注除OTC业务的波动还诟病另外两点:1、毛利率的下滑;2、重营销轻研发。

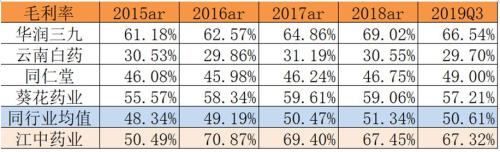

从毛利率的角度上看,公司的综合毛利率确实呈现出下滑的态势,除去2015年之前因为有低毛利率的医药流通业务且占比不小,不具可比性。

可以观察到仅非处方药的毛利率确实是持续下滑的,如果仅仅用行业竞争激烈是不能解释这个现状的,尤其公司在竞争激烈的环境下仍然能够提价,且主要的原材料太子参这些年总体趋势下滑的情况下,理论上中药OTC业务不会出现较大幅度的下滑,可以解释的原因应该是化药OTC乳酸菌的占比在提升,且该产品的毛利率低于中药OTC产品,才导致整体毛利率的下降。

由此可以判定的一点是,在乳酸菌单品未来跨入10亿大单品的预期下,产品结构的变化会导致毛利率进一步下滑,但是这种原因导致的毛利率下滑在笔者看来并非是一概而论的坏事,毕竟新的大单品的成长呈现的状态是良性的。

数据:公司财报;财经涂鸦整理

可即便是下滑后的毛利率,江中药业在同类型企业当中依然是高于行业水准的,所以江中的毛利率下滑,笔者认为并不能成为诟病江中的理由。其自身的品牌价值以及行业地位仍然是值得肯定及重视的,相信华润医药也应该看重了江中这一点,尽管处在困顿当中,但是江中的存量资产并不差,最新的品牌价值被世界品牌实验室评估高达237.36亿,位居全行业第六。

数据:公司财报;财经涂鸦整理

至于另一个被诟病的理由:轻研发重营销,于可比的同行来说,江中并未落后,但对比优秀的同行确实又有不足,从研发的角度上说,公司未来若求发展确实需要更多的投入。尤其在并购进入处方药领域以后。

数据:公司财报;财经涂鸦整理

优秀的现金流

熟悉价值投资的人,都知道巴菲特非常看重一家公司的真实赚钱能力,也就是自由现金流。当前的江中药业,基本没有什么大的资本开支项,原有的品牌和地位在,公司的赚钱能力还是非常强的,经笔者计算截止2019年三季报,公司的自由现金流有6亿之多,参考近五年中最低的情况下也有3000多万,多在4-7亿之间。

所以可以看到公司账面的现金是非常充沛的,其资产负债表也非常简单明了,且负债率极低,维持在14%左右。稳定的分红,当前的股息率大概在2.4%左右,虽然不高,但是从现金的角度看可分配的余地还是很大。假若视江中为一个不增长的公司,以6亿的现金流来看,当前60多亿的市值并不算贵,也算是合理的,所以从财务的角度来看,华润医药控股江中不吃亏。

华润药业入主带来的新变量

2019年对于江中药业而言是一个里程碑的年度,公司迎来了50周年庆,同时亦迎来了新的大股东华润药业。新的舵手能否让江中这艘“50高龄的旧船”重新扬帆呢?从战略变化和具体行动来看变化。

首先,从公司过往的年报中提及的战略而言,可以发现公司除了在聚焦一肠一胃大单品以为,提出了外延的需求。公司董事长卢小青在面对媒体采访时称,公司在未来的五年将再造一个江中,其实现的路劲便是:内涵建设+外延并购。在并购上,公司将会借助到华润的资源,加大外延并购,选好的标的,实现资源对接、优势互补。

数据:公司财报;财经涂鸦整理

再从具体的行动来看,在过去的2019年公司开年就将两个老牌国企通过近3.7亿现金增资的形式纳入了麾下,财经涂鸦认为这笔交易做的还是非常划算的,首先从批文上看,增加了200多个处方药批文,可以帮助公司扩品类,再从财务的角度看,增下去的资不还是在自己的口袋里么,但是获得了两家药企资产的支配权。

对比三季度与年初的资产情况,除去固定资产,流动资产就增加了近6个亿,而这增加的流动资产是近5个亿的现金,当然这里面不全都是被收购企业的功劳,截止2019三季报,公司在手现金+银行理财超过16亿,而年初公司现金+委托借款为11亿左右。

除去年初的并购,财经涂鸦还发现江中也在处置非医药类资产的投资,2019年处置了和君商学院的投资,收回1000多万,2019年年底公司挂牌了青海银行的股权,若能顺利在一季度处理成功,于今年报表不仅可增厚3000万的投资收益,同时将收回2亿现金,加上三季度在手的16亿,合计18亿现金,以及极低资产负债率,这为公司未来的并购创造了不小的腾挪空间。

当然并购可以打开未来的想象空间,但并购能否消耗且带来协同还是离不开管理者的整合能力,对优秀人才的吸引以及激活现有人才的活力亦是江中当下的重中之重。在此笔者建议作为老牌的优秀国企若想焕发新的活力,有必要在市场化的人才激励上做出更多的尝试,吸引优秀的销售及研发人才,譬如说从上市公司的角度上实现股权激励,让更多的一线员工更加积极的参与并分享企业成长带来的红利,这样的案例A股还是有迹可循的。

以上,望手握有一副好牌的华润江中最终可以实现在未来的五年再造升级,不再有负市场的预期,抵达其最终定下的目的地。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)