来源:微信公众号小基快跑

3月18日,A股再迎全面上涨。

主流指数全线飘红,且超过90%的个股上涨,其中更有91只股票涨停。

A股主流指数表现(20190318)

数据来源:Wind

从2月份以来,市场快速上涨,大家在欢欣鼓舞的同时,也引起对短期市场过热的担忧。

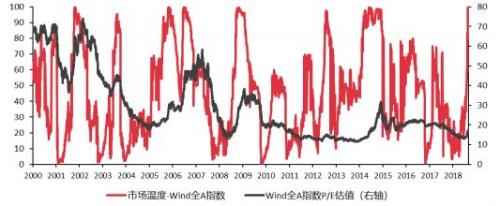

中信证券在上周发布的“市场温度指数”甚至显示,今年2月份的亢奋程度可以排入历史前5,市场进入“异常高温”区域。

Wind全A指数2000年以来的“温度”走势

资料来源:Wind,中信证券

A股市场到底是否过热?行情还会走多久?这是大家普遍关心的问题。

针对这些问题,在刚刚过去的周末,海通证券首席策略分析师荀玉根发布《现在市场有多热?》的研究报告,给出了自己的结论。

我们对报告进行了整理,供大家参考。

先上结论:

1、交易层面火爆,类似牛市中后期;

2、资金层面温和,类似牛市第一阶段;

3、应对策略:行稳致远,为牛市第二阶段做准备,重点是找到主导产业。

1、交易面火爆,类似牛市中后期

报告分析了指数涨幅、涨停股占比、换手率、融资交易占比四组数据,认为从交易层面看,目前的市场类似A股史上牛市中后期的热度。

指数涨幅

以上证指数、沪深300、创业板指数三大主流宽基指数为例。

截至上周五(3月15日),将最近四周的周涨幅平均后发现,三大指数周涨幅处在2005年以来高位。

而A股史上三大指数如此高的周涨幅,多出现在牛市中后期。

数据来源:Wind、海通证券。截至日期20190315

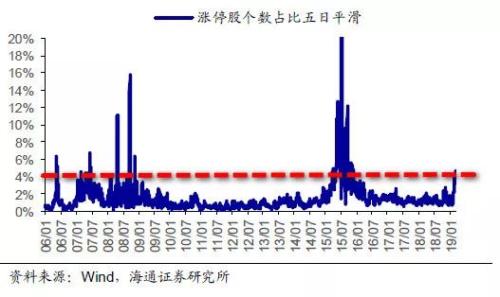

涨停个股数

2019年3月以来,日均涨停板个股占全部 A股的比重已接近4%。

A股史上与之相对应的,多为牛市中后期。

涨停个股数占A股比重

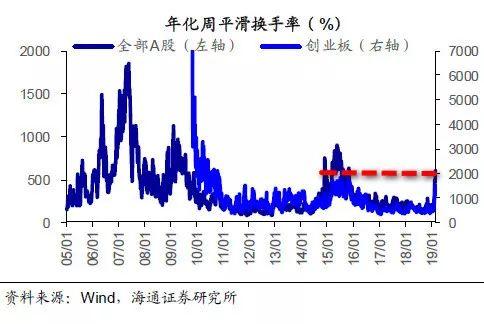

换手率

今年3月以来,全部A股与创业板指的日均年化换手率分别为540%、1317%。

2005年以来,全部A股换手率的高、低点分别为1714%和83%;

2010年以来,创业板剔除成立最初几周的极值后,换手率的高、低点分别为5107%和 336%。

目前,万得全A与创业板换手率分别处在各自80%、83%的分位,接近2015年3月至4月水平,正是上轮牛市的后期。

融资交易占比

今年3月以来,日均融资交易额占A股成交额的比重为10.2%。

2013年以来,融资交易占比最低为3.8%,最高为19.5%,目前接近于2014年3月至5月,即牛市第二阶段全面爆发期水平。

2、增量资金温和,类似牛市第一阶段

尽管交易层面火爆,但从资金层面看,报告认为,从杠杆资金、外资、散户、公募、私募等五类资金流入情况来看,年初至今增量资金整体温和,类似历史上牛市第一阶段。

杠杆资金

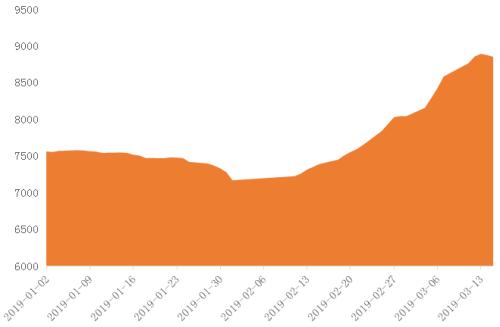

数据显示,场内融资余额从2月初的年内低点7169亿元,上升到最高的8899亿元,上涨24%。

其中,融资余额占全部A股自由流通市值的比重,也从最低时的3.7%上升到4.0%。

A股今年以来场内融资余额(亿元)

资料来源:Wind

外资

本轮行情中,外资是一股不容忽视、引发广泛关注的力量。

今年1、2月,北向资金分别净流入606.88亿元、603.92亿元,大幅高于2014年12月以来142亿元的月均值;也高于2018年全年245亿元的月均值。

但是进入3月后,资金净流入明显放缓。

截至上周五(3月15日),月内北向资金仅净流入60亿元。

值得注意的是,在3月3日之前,北向资金周净流入规模几乎都在百亿以上,而上周只有10亿多的净流入,环比下降23%。

2014年12月以来北向资金每月净流入规模(亿元)

数据来源:Wind

散户

中证登2月27日公布的“新增投资者数量”显示,2月22日当周新增投资者31.6万人,环比增加50%,创2018年4月以来新高。

但是拉长时间看,2015年5月该指标公布以来,月均值为34万,目前“新增投资者数量”指标尚不到均值水平。

上交所3月12公布的数据显示,2019年2月新增开户165万户,仍处在2015年下半年以来的低位。

新开户的散户通常是小散户,资金体量并不大。

因此从开户数推测,散户增量资金入场并不多。

公募基金

我们用基金份额的变化来衡量公募基金增加的入场情况,该指标剔除了基金净值上涨因素。

数据显示,2018年12月底,股票型与混合型基金份额合计共22242亿份。

截至上周五,该份额为22404份,较去年底增幅仅为0.7%。

因此,年初低点以来,公募基金流入股市的增量资金也不多。

私募

私募基金的仓位和份额没有公开数据,只能看规模数据。

中国基金业协公布的数据显示,2019年1月,私募管理基金规模12.74万亿元,较去年12月底缩水400亿元。

私募基金管理人登记月度趋势情况

数据来源:中国基金业协会

从发行量看,截至3月15日,2019年以来股票型和混合型私募1、2、3月分别发行1.03亿元、8.5亿元和3亿元,发行量并不大,甚至低于2018年全年41亿元的月均值。

所以,私募基金带来的资金增量也不多。

最近一年股票型和混合型私募基金发行情况(201803-201903)

数据来源:Wind。截至日期20190315

综上,报告认为,跟踪市场中各个参与者的入市资金规模,2019年以来的增量资金主力并非是散户、公募和私募资金,而是外资和杠杆资金。

从整体资金净流入规模看,2019年前三个月月均净流入为800亿元,目前只是略高于均值,处于2013年底2014年初比较温和的水平。

但是年初至今,自由流通市值已经上升4.8万亿元。

历史上看,1万亿元的资金净流入,大约能推动2-3万亿元自由流通市值,目前资金量还远远不够。

之后更大的行情,如牛市第二第三阶段的启动需要大量资金持续不断地入场,而资金的大量入场离不开基本面的支持,只有基本面见底回升,大量资金才会跑步入场,牛市才能从第一阶段走向二、三阶段。

3、应对策略:行稳致远

海通证券认为,从领先指标看,市场已经确认抢跑成功。

2440点为底,市场已探底回升后进入右侧。

本次股市抢跑的逻辑是,2月22日中央政治局会议定调,预示我国将进入股权融资大时代,大的制度红利助推市场提前见底进入牛市。

目前市场处在牛市孕育准备期。

而牛市孕育准备期的上涨缺乏基本面支撑,市场往往会进二退一,上涨后出现较大回撤。

回撤诱因则可能来自海内外两方。

国内方面,一是跟踪宏微观数据。

二是跟踪金融监管。

海外方面,一是全球经济增速放缓将进一步拖累中国外需。二是关注美股走势。目前市场的调整迹象已现。

针对回撤,控制仓位是一方面,结构上要找涨幅少,机构配置少的板块,如银行。

现在需要为牛市第二阶段做准备,重点是找到主导产业,即科技、消费服务和券商。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)