【金融曝光台315特别活动正式启动】近年来,银行卡盗刷、信用卡纠纷、暴力催债、保险理赔难等问题层出不穷,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

新浪财经讯 3月7日,中信证券发布研报认为,中国人保A股显著高估,首次给予“卖出”评级,预计合理估值区间为每股4.71-5.38元,预计未来一年潜在下跌空间超过53.9%;同时认为H股股价显著低估,首次给予该公司H股“增持”评级。

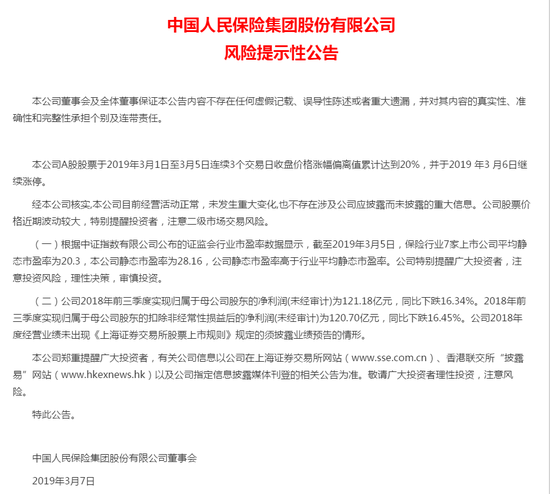

值得注意的是,中国人保3月7日也发布风险提示性公告,公告显示,公司A股股票于2019年3月1日至3月5日连续3个交易日收盘价格涨幅偏离值累计达到20%,并于2019 年3 月6日继续涨停。经公司核实,本公司目前经营活动正常,未发生重大变化,也不存在涉及公司应披露而未披露的重大信息。公司股票价格近期波动较大,特别提醒投资者,注意二级市场交易风险。

根据中证指数有限公司公布的证监会行业市盈率数据显示,截至2019年3月5日,保险行业7家上市公司平均静态市盈率为20.3,中国人保静态市盈率为28.16,公司静态市盈率高于行业平均静态市盈率。

2018年前三季度,中国人保实现归属于母公司股东的净利润(未经审计)为121.18亿元,同比下跌16.34%。2018年前三季度实现归属于母公司股东的扣除非经常性损益后的净利润(未经审计)为120.70亿元,同比下跌16.45%。

以下是报告原文:

核心观点

中国人保A股显著高估,首次给予“卖出”评级,预计合理估值区间为每股4.71-5.38元,预计未来一年潜在下跌空间超过53.9%。

公司概览:以财险为核心的综合保险集团。中国人保拥有人保财险、人保寿险、人保健康、人保资产、人保再保险、人保香港和人保养老等控股子公司。公司持有人保财险69%股权,是核心盈利来源。目前第一大股东财政部持股60.8%,社保基金持股16.5%。

人保财险是中国最赚钱的产险公司。承保盈利是公司内部首要的考核指标,持续领先同业,是公司寡头格局下规模优势的体现。公司规模优势能够保持,来自于渠道优势、区域优势和客户对大公司的选择。但在强竞争和强监管下,承保盈利能力有所下降。

人保寿险及健康险:期待继续向价值转型。公司已建立具有规模地位的销售渠道,包括23万名寿险营销员和2.9万名健康险营销员。2015年以来,公司已经开始重视长期储蓄和保障型业务,但价值率仍有较大提升空间。低价值率业务仍需要较大力度压缩。

人保资产:长期股权投资占比高于同业。截至2018年中期末,持有兴业银行、华夏银行等长期股权投资资产1014.7亿元,占投资资产比重为11.6%,按照权益法核算的投资收益率13-15%。公司2015-2018H1年总投资收益率分别为7.3%、5.8%、6.0%和5.1%,处于较高水平。

风险因素。重大灾害或事故、长期低利率和资本市场波动、车险竞争加剧。

盈利预测与估值评级。预计受益于公司财产险业务13%左右的ROE水平,中国人保未来三年摊薄ROE为9-10%左右,对应每股净资产复合增速为10%左右。参照市场估值平均水平,分别按PB和PEV分部估值看,预计公司2019年合理股价为每股4.71-5.38元,对应1.25-1.42倍PB,对应13.1-15.0倍PE。

目前公司A股股价为11.66元/股,对应的2019年PB为3.1倍,PE为32.3倍,P/EV为2.54倍,股价显著高于合理区间。按合理估值估算,我们认为公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,首次覆盖给予中国人保(601319.SH)A股“卖出”评级。目前公司H股股价为3.8港元/股,对应的2019年PB为0.86倍,PE为9.0倍,P/EV为0.71倍,股价显著低估,首次覆盖给予中国人民保险集团(01339.HK)“增持”评级。

正文

合理价值区间为2085-2378亿元

估值显著高于合理区间,首次给予中国人保(601319.SH)“卖出”评级

预计受益于公司财产险业务13%左右的ROE水平,寿险业务从补提准备金进入释放准备金,中国人保未来三年摊薄ROE为9-10%左右,对应每股净资产复合增速为10%左右。参照市场估值平均水平,分别按PB和PEV分部估值看,预计公司2019年合理股价为每股4.71-5.38元,对应1.25-1.42倍PB,对应13.1-15.0倍PE。

目前公司A股股价为11.66元/股,对应的2019年PB为3.1倍,PE为32.3倍,P/EV为2.54倍,股价显著高于合理区间。按合理估值估算,我们认为公司未来一年股价潜在下跌空间超过53.9%,存在较大的估值下行风险,首次覆盖给予中国人保(601319.SH)A股“卖出”评级。

我们仍然看好公司作为龙头财险公司盈利优势,仍有望为股东带来合理的财务回报,建议投资者关注目前尚处于估值低位的中国人民保险集团(01339.HK)。目前公司H股股价为3.8港元/股,对应的2019年PB为0.86倍,PE为9.0倍,P/EV为0.71倍,股价显著低估,首次覆盖给予中国人民保险集团(01339.HK)H股“增持”评级。

19年合理估值为2085-2378亿元人民币

在PB分部估值法下,预计人保财险未来三年ROE为13%左右水平,给予1.5倍PB。寿险、健康险、其他业务按1倍PB估值。再考虑10%控股公司折价,公司2019年合理估值为2085亿元人民币,对应2019年1.25倍PB,13.1倍PE。

在P/EV分部估值法下,人保财险仍按1.5倍PB估值。寿险、健康险参照A股最新估值水平,即0.95倍EV,其他业务按1倍PB。再考虑10%控股公司折价,公司2019年合理估值为2378亿元人民币,对应2019年1.42倍PB,14.9倍PE。

公司概览:以财险为核心的综合保险集团

以财险为核心的综合保险集团

中国人保创立于1949年10月,是新中国第一家全国性保险公司,目前已成长为国内领先、以财险为核心的大型综合性保险金融集团。2009年6月,根据国务院批准的改制方案,财政部及保监会批准中国人民保险集团公司进行整体改制,由财政部独家发起设立中国人民保险集团股份有限公司。2011年6月,社保基金会出资100亿元认购公司新发行的38.9亿股,折合每股2.6元,成为第二大股东。2012年12月,经财政部、保监会及证监会批准,公司首次公开发行H股股份并在香港联交所主板上市。2018年11月16日,公司在上海交易所主板发行A股。2019年3月2日,公司公告财政部将29.9亿股A股一次性划转给社保基金会持有。目前财政部持股60.8%,社保基金持股16.5%。

人保集团拥有人保财险、人保寿险、人保健康、人保资产、人保再保险、人保香港和人保养老等控股子公司。其中:

①人保财险中国最大的财产险公司。以保监会公布的原保险保费收入数据计,2018年人保财险在中国境内财产险公司中的市场份额为33.0%,排名第一且超过中国境内财产险公司中第二名和第三名市场份额的总和,是公司主要盈利来源。

②人保寿险是一家全国布局、积极转型的寿险公司,人保健康是中国第一家专业健康险公司。以保监会公布的原保险保费收入数据计,2018年人保寿险和人保健康合计在中国境内人身险公司中的市场份额为4.13%,排名第七;

③人保资产是境内首家保险资产管理公司,也是中国资本市场大型机构投资者之一;

④人保再保险是国内第五家中资再保险机构,自2017年2月开业以来实现了业务快速发展,开业首年保费收入位列再保险行业第八位。

持股人保财险69%股权,是公司核心盈利来源

截至2018年中期末,公司归属于母公司股东的净资产为1454亿人民币,其中持股69%的人保财险对应的净资产为1007亿人民币,占比69.3%;2018年上半年公司归属于母公司股东的净利润为100.5亿元,其中人保财险贡献88.3亿元,占比达87.9%,是公司核心盈利来源。

人保财险:中国最赚钱的产险公司

财产险行业:车险占比稳定,呈现双寡头格局

车险保费占比稳定超过70%,是财产险市场的主要业务。2017年财产险保险公司保费收入1.05万亿元,同比增长13.8%;其中机动车辆险保费收入7521亿元,同比增长10.1%,占财险保险公司保费收入比的71.4%。中国民用汽车保有量由2013年的13,741万辆增加至2018年的24,000万辆,年均复合增长率达11.8%;2018年中国汽车总销量为2,808万辆,仍在推动汽车保有量稳步增长。预计车险较长时间内仍是产险公司主要业务。

双寡头格局下,龙头具备规模优势。2018年,人保财险保费市场份额为33.0%,连续五年稳定在1/3左右水平,超过平安和太保之和。前三家公司份额为64.0%,前十家公司份额为83.5%。在车险产品和服务相对同质的情况下,规模优势带来显著的费用率优势。由于强监管和商车费改继续推进,中小公司盈利压力加剧,市场份额正向大公司集中。

寡头格局带来领先的盈利能力

以承保盈利为首要考核指标,人保财险是中国最赚钱的产险公司。公司以承保盈利为首要考核指标。2015-2017年,人保财险实现承保利润分别为70.0亿元、42.8亿元和85.0亿元。2015和2016年,公司承保利润在中国境内财产险公司中的占比分别为70.3%和117.4%。公司2015-2017年综合成本率分别为97.1%、98.4%和97.3%,其中核心业务车险的综合成本率为96.5%、97.0%、96.5%,明显领先平安、太保等主要同业。(以上数据来自公司招股说明书,下表数据来自H股财报,口径有差异)

规模优势建基于渠道优势、区域优势和客户选择

公司规模优势能够保持,来自于渠道优势、区域优势和客户选择。具体来看:

覆盖全国广泛、深度的渠道优势。截至2018年3月31日,人保财险拥有1.4万家分支公司、销售及服务网点,7.4万名内部销售人员,38.7万名保险营销员,34.9万名农村协保员,2.6万家保险代理机构及1,317家保险经纪机构。自有渠道是费用和品质可控、并有效触达客户的重要保证。

县域市场布局优势带来车险增量。截至2018年3月31日,人保集团县级服务网络覆盖已接近100%,在全国各乡镇已建立三农营销服务部7,337个,三农保险服务站2.6万个,乡镇级服务网络覆盖超过98%。根据《中国保险年鉴》,2016年人保财险车险在在中小型城市平均拥有35.5%的市场份额,超过一线及二线城市机动车辆险平均市场份额5.5个百分点。

产险具有强落地服务属性,客户倾向选择大公司。产险理赔一般是低频行为,客户倾向选择大品牌和大公司来保证服务质量。截至2018年3月31日,人保财险拥有由3.4万人的专业理赔队伍、2.0万辆理赔服务车及拥有合作关系的超过13.3万个汽车专卖店和修理厂等延伸服务网点所组成的遍布全国的理赔服务网络。

在规模基础上,精细化管理巩固优势地位

在销售端,围绕承保盈利能力,管控核心指标,获取优质业务。具体来看,新车市场强化车商渠道能力建设,2018Q1新车保费占比21.7%。存量业务加强续保和转保管理,控制费用率,转保率和续保率从2015年的98.8%提升至2018Q1的107.32%。同时,通过组合销售,车险保全率从2015年的75.0%提升到2018Q1年的77.4%。

在理赔端,通过金融科技和制度创新,节约理赔支出,提高理赔效率。人保财险车险万元以下赔案报案支付周期从2015年的18.2天缩短至2017年的12.3天,非车辆险业务万元以下赔案报案支付周期从2015年的16.9天缩短至2017年的3.9天。具体来看:

①构建“驾安配”汽车后市场服务平台,整合修车和配件资源,优化客户修车体验,管控修车成本。

②创新“余杭模式”,为交通事故当事人提供在线人身损害赔偿计算、赔偿调解、立案应诉和保险赔付的一体化处理,优化人伤理赔流程。人伤案件平均理赔周期从2016年的62.8天缩短至2017年的55.7天。“余杭模式”已逐步推广至北京、浙江、江苏、吉林等多个省市。

③采用移动查勘定损系统,实现车险现场“移动理赔”一站式处理;人保财险已配置了大量农险移动调查终端,构建了“天空地”(卫星遥感、无人机遥感和地面查勘)一体化的农险承保理赔服务体系。

强竞争和强监管下,承保盈利能力总体有所下降

新车销售下滑,加剧新车保费竞争压力。从2018年下半年开始,新车销售同比加速下滑。2019年1月份,新车销售同比-15.7%。虽然车险保费主要来自存量车市场,但老车客户往往按价格下浮底线浮动到底,很难获取新增份额;但新车的车均保费比较充足,是新增市场份额的主要来源,新车销售的下滑加剧了手续费竞争。

“报行合一”和手续率自律强化了老客户竞争。2018年8月1日,由前九大财险公司领头,在全国33个地区正式开始实施“报行合一”,行业统一手续费上限,不得以任何形式突破。但生存压力倒逼保险公司提前开展老客户竞争,导致短期内行业竞争更加激烈。预计人保财险2018年3季度和4季度均陷入了承保亏损局面。

车险仍可能面临政策调整影响。从2018年9月份开始,广西、青海和陕西三个地区开始正式试点商业车险自主定价改革,试点期为一年。如果试点结果符合监管预期,预计2019年4季度可能逐步放开到全国。对此,车险市场可能迎来一年以上的阵痛期。在充分市场化竞争和新的市场格局建立后,才有望迎来中长期的良性局面。

人保寿险及健康险:期待继续向价值转型

已建立具有规模地位的销售渠道

23万名寿险营销员为价值转型提供渠道基础。截至2018年3月31日,人保寿险机构和服务网络主要包括1,922家分支公司、销售及服务网点,1.4万家商业银行分支机构、农信社和邮政储蓄网点,1.2万名银行保险客户经理,2.7万名银行保险综合开拓队伍人员,22.5万名保险营销员,1.4万名团体保险销售人员,806家保险中介机构网点;人保寿险同时通过人保财险和人保健康的机构和服务网络和2.3万名业务协同专员销售人保寿险产品。

3万名健康险营销员促进长期险保单销售。截至2018年3月31日,人保健康机构和服务网络主要包括338家分支公司、销售及服务网点,2.5万家商业银行分支机构、农信社和邮政储蓄网点,1,859名银行保险客户经理,2.9万名保险营销员,1,840名团体保险销售人员,875家保险中介机构网点;人保健康同时通过人保财险和人保寿险的机构和服务网络和1,968名业务协同专员销售人保健康产品。

期待继续向长期储蓄和保障转型,提升价值率

2015年以来,公司已经开始重视长期储蓄和保障型业务,但价值率仍有较大提升空间。低价值率业务仍需要较大力度压缩。具体来看:

①人保寿险研发并推出主打重疾保障的“无忧一生重大疾病保险”产品,将保障疾病的范围和病种扩展到54种重大疾病和15种轻度病症。2015-2017年,该产品的保费收入分别为7.9亿元、22.0亿元和31.7亿元,年均复合增长率为99.5%。

②人保寿险积极向期缴转型。2015-2017年,公司个人保险渠道期交保费收入分别为92.5亿元、189.8亿元和304.3亿元,年均复合增长率为81.39%。银行保险渠道主动调整业务结构,2015-2017年,银保渠道期交首年保费收入为12.8亿元、62.0亿元和60.4亿元,年均复合增长率为117.1%。

③人保健康险积极向期缴转型。2015-2017年,人保健康个人保险渠道期交保费收入分别为5.1亿元、8.6亿元和14.6亿元,年均复合增长率为68.9%。

人保资产:长期股权投资提升收益率

积极配置非标和长期股权投资,投资收益率处于较高水平

长期股权投资显著拉升公司资产收益率。公司自2011年开始逐步降低股票及股票型基金等受权益市场波动影响较大的资产比例,加大高信用评级、高收益的债权投资计划、商业银行理财产品、信托计划等产品以及长期股权投资的配置力度。截至2018年中期末,持有兴业银行、华夏银行等长期股权投资资产1014.7亿元,占投资资产比重为11.6%,按照权益法核算的投资收益率13-15%。公司2015-2018H1年总投资收益率分别为7.3%、5.8%、6.0%和5.1%,处于较高水平。

风险因素

重大灾害或事故频发的风险

公司保险业务涉及重大灾害或事故的承保,发生的频率及严重程度与公司的赔付额度直接相关。事故发生可能由地震、台风、洪水、干旱、风暴、雹灾、严寒天气等自然灾害引起,也可能由工业或工程事故、火灾及爆炸、重大疾病或病毒传播等其他因素造成。由于发生频率及严重程度不可预见,如果频率提升将对公司盈利状况产生影响。

长期低利率和资本市场波动带来投资风险

截至2018H1,公司的股票、基金投资合计为987.15亿元,占总投资资产的11.3%,主要投资于在上交所、深交所及香港联交所上市的证券;债券投资为2,946.2亿元,其中,国债276.5亿元,金融债1,049.0亿元,企业债1,620.6亿元,合计占总投资资产的33.7%。股票和债券市场受多种因素影响,可能出现大幅价格波动。利率下降会导致公司按公允价值计量的存量固定收益资产价值增加,新增固定收益资产的投资收益率下降,平均投资收益率下降。

车险竞争加剧带来盈利能力下降

车险是公司核心利润来源,业务受品牌、线下服务、销售网络、产品多样性和定价等多项因素影响。当前金融业加大对外开放,未来公司将面临内资及外资财险公司,甚至互联网平台对车险业务更激烈的竞争。部分竞争对手在资本、渠道等方面存在冲击公司的可能性。若公司未能有效应对,市场份额可能下降,进而出现业务增速放缓、综合成本率上升和承保利润下降的情况,进而对公司的未来发展造成不利影响。

盈利预测及关键假设

关键假设

人保财险保费:假设2018-2020年分别同比增长10.6%、9.2%、9.7%。

人保财险承保利润率:假设2018-2020年分别为1.6%、1.9%、1.9%。

关键预测

归母净利润:2018-2020年分别同比增长-21.5%、22.2%、10.4%。

归母净资产:2018-2020年分别同比增长10.7%、10.3%、10.2%。

本文作者:中信证券童成墩、邵子钦、田良、薛姣,原文标题《财险龙头,但A股显著高估》

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)