一、策略概述

目前虽然生猪,蛋鸡存栏处于低位,饲料需求较弱,但是,现在养殖利润丰厚,后续积极补栏是必然事件,豆粕需求上升是确定的,所以现在可能就是豆粕需求最差的时候,即后续从需求端看,豆粕价格具备上涨动力。从供给端看,目前进口大豆港口库存及10月进口大豆到港量均不高,即大豆供给压力不大,从技术面看,豆粕2005合约呈现突破上涨后回踩的良好走势。

因此,豆粕未来趋势大概率仍然是向上的,但是由于目前生猪及蛋鸡存栏量处于低位,因此,豆粕的现实需求是相对薄弱的,也即当下豆粕恐怕是难以大幅上涨的。即我们认为短期内豆粕可能呈现温和上涨的态势。

基于以上分析,我们提出豆粕期权的牛市价差策略,正好是适合温和上涨的期权策略。

操作合约:M2005-C-2850:

操作方向:买入

资金占用:1%;

建仓数量:100手

建仓区间:80——100

止损区间:70——80

目标区间:120——160

操作合约:M2005-C-2950:

操作方向:卖出

资金占用:6%;

建仓数量:100手

建仓区间:50——70

止损区间:70——80

目标区间:20——30

风险控制:买入M2005-C-2850合约以建仓均价90计算,卖出M2005-C-2950以建仓均价60计算,本策略组合最大亏损为30000元。风险可控.

风险因素:进口大豆加速流入国内,供给增加;生猪,活鸡出栏加快,饲料需求下滑;进而导致豆粕价格下跌,使得豆粕期权牛市价差策略向最大亏损靠拢。

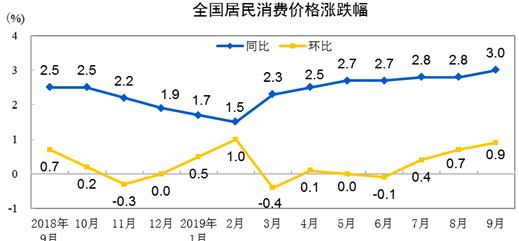

二、宏观面

目前宏观面最大的变化就是CPI大幅反弹,而其中又以农产品表现突出,最明显的就是猪肉,其他肉类包括鸡蛋也受到提振。除了肉类之外,近期油脂类也大幅上涨。因此,未来主要趋势仍表现为农产品强势带来的CPI高位运行。

(数据来源:国家统计局)

三、基本面

1、利多方面

(1)饲料需求预期向好

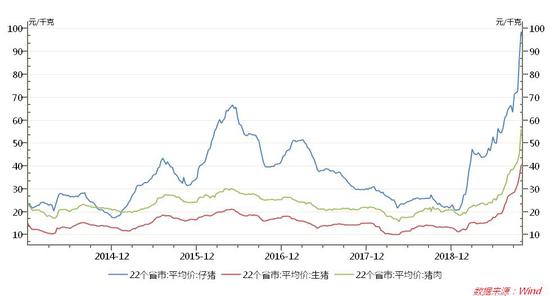

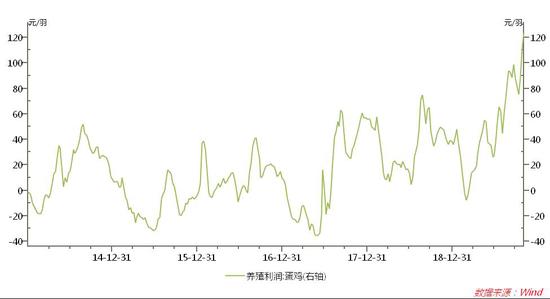

截止2019年11月1日,全国22省市仔猪平均价96.36元/千克,生猪平均价40.98元/千克,猪肉平均价55.93元/千克。均创自2010年以来的新高。而蛋鸡的养殖利润,已达到124.21元/羽,也是自2011年以来的记录最高。

在如此巨大的养殖利润之下,补栏热情空前高涨,因此,饲料后期需求向好是确定的。即饲料未来有持续的需求支撑。

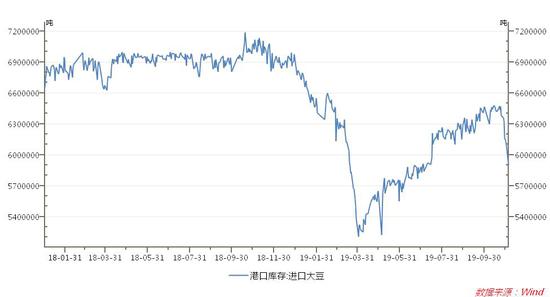

(2)进口大豆港口库存下降较快

截止2019年11月4日,国内进口大豆港口库存为590.3万吨,较10月份高点已有明显回落。显示下游需求良好。

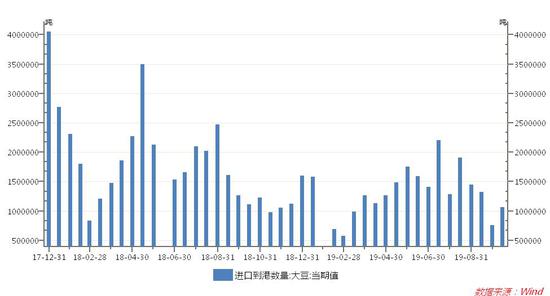

(3)10月大豆到港量较低

截止2019年10月15日,进口大豆到港数量为106.1万吨,处于较低水平。表明大豆供给压力不大。

2、利空因素

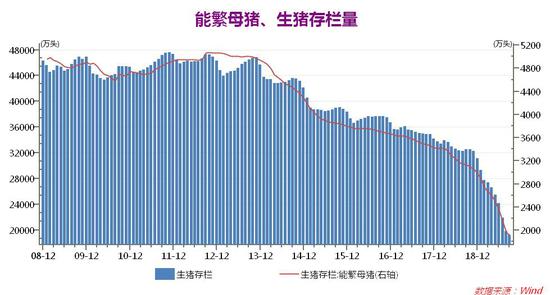

(1)生猪存栏低位

由于非洲猪瘟首次在国内大面积爆发,使得生猪存栏量及能繁母猪存栏量短期内快速大幅下降,截止2019年9月,生猪存栏量19190万头,较去年同期下降近41%,能繁母猪存栏量1913万头,较去年同期下降近39%,即从生猪存栏的角度看,豆粕饲料需求目前还未恢复至正常水平。

(2)蛋鸡存栏相对低位

从下图可以看到,蛋鸡存栏量自2013年9月的高位开始下滑,至2019年1月达到低点之后有所反弹,但是蛋鸡存栏量总体仍在低位,因此,从蛋鸡存栏的角度看,豆粕饲料需求目前也未恢复至正常水平。

综合来看,我们认为在未来饲料需求向好的预期之下,以及在大豆港口库存较低和大豆到港量较低的提振之下,豆粕总体方向是向上的。但是,由于目前生猪存栏量及蛋鸡存栏量均处于低位,所以豆粕饲料需求目前仍未恢复至正常水平,这限制豆粕的涨幅,因此,我们对未来豆粕的看法是——温和上涨,而这适合于期权的牛市价差策略。

四、技术面

从豆粕2005合约日线图上看,目前已经突破2800一线关键压力,目前在回踩整理,总体走势还是比较强的,并且从持仓量稳步上升来看,显示市场对未来价格还是看好的。基于此,我们认为,即便是从技术面来看,豆粕2005合约未来大概率还是以上行为主的。

五,期权策略分析

基于以上分析我们计划以M2005-C-2850和M2005-C-2950建立牛市价差组合。这样考虑的原因如下:

(1)隐含波动率

以下两张图分别是M2005-C-2850和M2005-C-2950的隐含波动率图,从隐含波动率来看,目前均处于低位,因此,如果单独做卖出期权的策略,后续可能面临波动率上升的风险,做组合策略是比较稳健的。

M2005-C-2850隐含波动率

M2005-C-2950隐含波动率

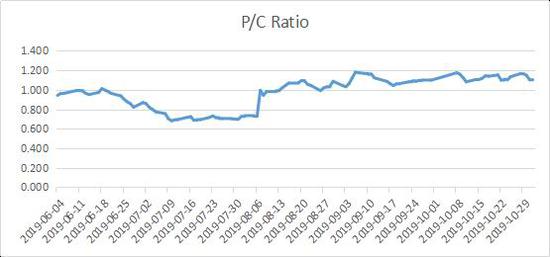

(2)P/C Ratio

截止2019年11月4日,豆粕期权的P/C Ratio为1.1123,大于1,并且近一段时间以来,豆粕期权的P/C Ratio持续大于1.显示市场对豆粕未来偏乐观,是较为看涨的。

(3)持仓分析

目前豆粕2005合约对应的看涨期权中,持仓集结在行权价2950、3000以及3050处,反映主力对涨至3050上方的不看好。但是结合M2005-C-2950、M2005-C-3000、M2005-C-3050的期权报价和豆粕2005合约在2950一线近期高点的压力来看,我们将卖出一腿的行权价设置在2950.这样可以获得更多的权利金收入,将损益平衡点尽量降低。

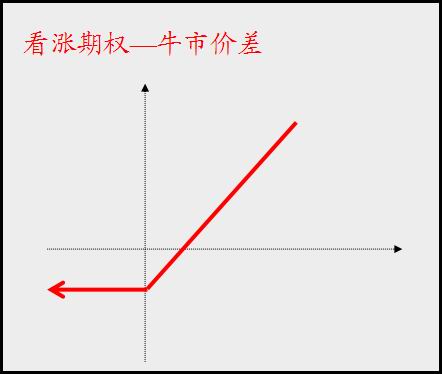

(4)牛市价差策略分析

1)牛市价差策略构建:

买进M2005-C-2850支付权利金以建仓均价90元/吨计算

卖出M2005-C-2950收到权利金以建仓均价60元/吨计算

2)策略盈亏分析:

最大亏损:30000元

最大盈利:70000元

盈亏比:2.33

盈亏平衡点:2880

3)损益图

华龙期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)