第一部分 行情回顾

从文华化工板块指数走势图来看,去年四季度化工品下挫,从2018年10月10日的164.73下行至12月25日的127.23,下跌幅度高达22.8%,从10%的期货保证金来看,四季度做空化工品的利润平均超过两倍。今年一季度,市场展开反弹,3月4日创下年内高点145.48,反弹幅度刚好是去年那波下跌幅度的50%分位,技术上面临较大压力,随后展开了持续6个月的回落,其中两次探底,一个是6月6日的125.33,一个是8月29日的年内低点124.77,该低点比去年那波下跌的低点还要低2.46个点,这三个低点跨月的时间周期已有8个月之久,市场对于利空的消息会产生钝化,反而对利多的消息反应较为强烈。

商品市场回踩底部的特征在8月得以确认,目前价格整体在低位运行,未来化工品向上的动力和空间要大于市场向下的力量。

第二部分 品种运行逻辑

1.原油处理装置遇袭,沙特油气产出减少

9月14日,沙特国内最大原油加工装置Abqaiq以及第二大油田Khurais受到也门胡塞武装的无人机袭击,作为预防措施,沙特暂停了570万桶/天的原油产量。由于沙特的轻烃产量很大一部分也来自于原油伴生,因此在原油产量降低后,轻烃的产量也相应减少,市场上目前普遍认为轻烃的减产幅度也会在40-50%。

沙特是全球聚烯烃的主要生产与出口国,袭击导致原料供应暂时出现短缺——沙特拥有1140万吨/年的PE产能与535万吨/年的PP产能,主要生产原料是轻烃,因此轻烃产量的减少也为聚烯烃的生产造成了困难,据统计,已有6家PEPP生产商宣布因原料短缺调低生产负荷,调降幅度普遍在40%上下。

沙特原油产出超预期复产后,整体板块基本上回吐了之前的涨幅,重新回到各自的基本面,也就是旺季需求的兑现程度。国庆前存备货需求,国庆后关注环保放松后需求回升可能性,板块整体支撑仍存。整体“金九银十”下,化工板块或受到一定程度需求支撑,包括节前备货需求的支撑,且国庆后也要关注环保放松后部分需求回升的可能性。国庆后多空因素交织,一方面产能将陆续释放,尤其是烯烃和乙二醇,而另一方面天然气化工装置检修,叠加运输问题。当然供应端上,甲醇库存依然较高,PTA逐步累库,或存在一定压力,而其他化工品短期压力不大,关注未来潜在供应压力的积累。整体来看,仍相对看好国庆前后的行情,短期主要是前期上涨后的合理回调。

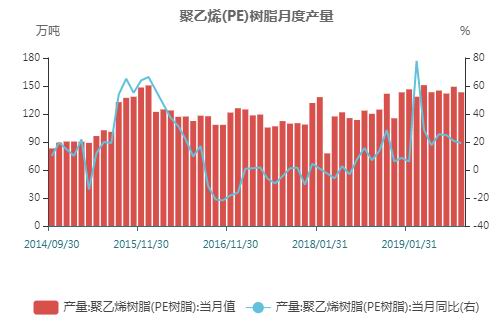

2.聚乙烯:供需矛盾有所改善

供应方面,截至目前上游合成树脂库存水平同比回落20%,PE港口库存也继续下行,库存整体压力减缓。进口量也将处在中等偏上水平。

需求方面,农膜、包装膜、管材需求有所提升,下游适量备货,对行情形成支撑。

利好:石化库存有所回落,延安能化、独山子石化等装置处于检修中,供应端压力有所减弱;下游农膜旺季需求缓慢增长,原料备库不高,后期需求存在一定恢复空间。

利空:产业部分继续下调出厂价格,市场成本支撑力度进一步减弱;下游目前处于行业淡季中,多数维持刚需拿货,短期内需求难有明显上涨。

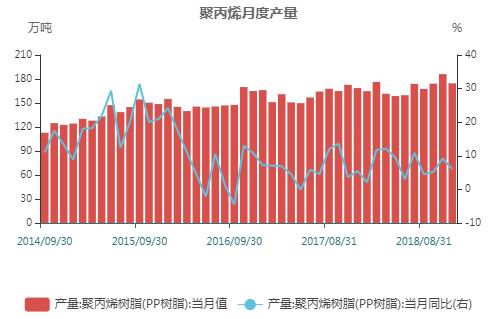

3.聚丙烯PP:供应压力有限,需求有望好转

供应方面,前期停车装置例如独山子石化、湛江东兴等仍未开车,大庆炼化、神华新疆、宁波富德、中煤榆林月内停车,石化整体开工率处于偏低水平;新投产方面,东莞巨正源、中安联合以及宝丰二期等新投产装置多有不同程度的投产推迟,整体短期内货源供应压力有限。

需求方面,尽管传统旺季即将来临,需求有望好转,需要注意的是后期安全环保等政策性限产不确定因素大,终端拿货积极性无明显好转,预计后期需求或不及往年。

PE与PP因产能持续扩张正处于价格下行的大趋势中,四季度因今年检修偏少以及新装置集中投产,供应压力原本会有明显的上升,不过随着意外冲击的出现,沙特供应的恢复时间将成为价格的重要影响变量,原因一方面是沙特巨大的产能在全球供应中的地位,另一方面则是中国对美国PE加征的征税导致国内只能在美国以外的区域寻找替代供应。

4.PVC:供需稳定,低位补库存

供需角度看,市场无明显变化。库存稳定下降显示当前旺季仍在持续,PVC利润一般的情况下,并无PVC产量的快速提高。但检修减少以及远期供需走弱的预期使得市场追高采购意愿极低。因此,阶段PVC依旧维持了低位存在补货,上涨采购量下滑的状态,整体价格趋势性不强。

尽管近期原油存在供给趋紧的预期,但对PVC产业的影响有限,PVC受板块整体气氛回暖提振,相对偏弱,高位追多仍需谨慎。

5.乙二醇:预期调整,处于去库存周期

受停产影响,沙特原油供应出现部分中断,供应出现减量的还有乙烷以及液化天然气,与此同时,沙特基础工业公司(SABIC)等当地企业宣布削减子公司的原料供应,供给减量影响传导至下游乙二醇品种。按照装置规模以及原料减量估算,沙特乙二醇供给量较袭击事件发生前预计减少25.8万吨;按照中国市场比例估算,预计国内自沙特乙二醇进口量最大幅度损失近14.5-18万吨;按照船期估算,当期供给的缩减,对国内市场造成供给减量影响预计在10月份中旬之后。

不过未来基本面上,尽管短期库存继续积累,但这个前期市场根据船期已有预期,且传统需求开始出现回升,现货价格将逐步获得支撑,再加上前期外盘检修增加,乙二醇中期大概率处于去库存周期,价格支撑仍存。

第三部分 操作策略

沙特装置遭袭刺激油价大涨,提振整体石化板块做多情绪,聚烯烃主力大幅反弹,短期带动基差走弱。现货市场积极跟涨,下游采购意愿提升,节后石化库存回升幅度不大。在宏观利好支撑下,短期聚烯烃市场上涨动能犹存。近月合约价格在短线调整到位后,中线或许还会有反弹的潜力。

单边策略:短期虽有回调需求,但板块阶段性仍以偏多为主,尤其是9月16日缺口的支撑。

L和PP目前的主要矛盾在于是库存高企、下游消费不佳、未来投产量较大,再加上中米贸易战进一步削弱了终端需求及预期,但这些利空已被价格反应,未来中米关系大概率优于目前,终端需求也会在中央维稳的措施下回升。L位于近5年的绝对低位,向上的空间和概率较大,下方空间有限,尤其是参考9月16日的跳空缺口上方的支撑附近。L和PP总体思路是逢低做多,目标区间分别为7300-8500和8100-8900。

乙二醇:市场价格波动放大,但总体仍将呈现偏强态势,缺口支撑大概率仍存。一方面,国内市场当前乙二醇总体库存水平相对较低;同时,国内乙二醇装置负荷总体仍在低位;另一方面,来自沙特乙二醇供给的冲击预期短期无法回避。操作上逢低买入,买入价格区间参考4800-5000,缺口支撑较强。

PVC,短期、长期趋势矛盾较大,整体偏向观望,区间波段操作为主。参考区间6300-7000。

风险因素:

利多因素:宏观预期好转,市场风险偏好提高。

利空因素:宏观预期走弱,原油大幅下跌,需求旺季不及预期。

中辉期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)