内容提要:

1、PTA装置开工率上升 下半年新增产能投放

上半年PTA装置平均负荷82%,较上年同期平均负荷上升了6个百分点,整体供应呈现逐步回升,上半年PTA产能新增100万吨,下半年预计有590万吨新增产能投产,四季度后供应压力面临增加。

2、新增产能投产 PX利润降至低位

截至6月下旬,亚洲PX装置开工率处于86%左右,国内PX装置开工率在87%左右;二季度随着恒力PX装置投产,PX供应增加预期打压市场,亚洲PX价格出现连续下跌,加工利润下滑至低位水平;二季度末亚洲部分企业计划下调装置开工率或检修,下半年浙江石化400万吨PX产能计划投产,PX供应压力继续增加,预计PX利润处于低位水平。

3、PTA加工费保持偏高水平

上半年PTA企业盈利表现较好,下半年PTA加工费仍处于偏高水平,预计将处于800-1800元/吨区间为主。

4、聚酯开工处于高位 旺季需求有望提升

上半年聚酯工厂开工处于高位,涤丝企业库存先增后减,6月份库存逐步削减,呈现去库存态势。下半年,随着纺织品消费旺季到来,下游需求有望回升。

一、行情回顾

1月,国际原油连续回升,成本端PX价格震荡上涨,对PTA支撑较强,加上聚酯在成本上涨的带动下价格上涨,终端补货积极,使聚酯产销良好,进一步加速了聚酯去库力度,推动PTA期货市场出现反弹,主力合约从5560元/吨逐步上涨至6600元/吨关口,涨幅超过15%。

2月初,国际原油延续震荡上涨,亚洲PX价格高位坚挺,PTA期价上涨至6700元/吨关口;中下旬,春节期间PTA库存积累,加之PTA检修装置重启较多,终端需求恢复缓慢,PTA期价呈现震荡下跌,主力合约回落至6300元/吨区域。

3月上旬,下游聚酯产销出现阶段性好转,带动PTA期价出现一波上涨行情,主力合约触及6848元/吨的高点;中旬,受恒力PX产品即将产出及福海创2号PX装置恢复生产影响,PX价格出现大幅下跌,成本端对PTA价格支撑塌陷,PTA期价连续回调,主力合约下挫至6200元/吨关口;下旬,逸盛大化、华彬石化等装置短停,恒力石化两套装置安排检修,检修装置计划增多支撑市场,PTA期价呈现震荡回升。

4月初,PTA装置检修增多,供应趋紧预期支撑市场氛围,PTA期价呈现震荡冲高,主力合约触及6766元/吨的高点。中下旬,受恒力2号线PX装置月底少量出产品及传闻PTA大厂江阴及大连PX储罐库存偏高,亚洲PX价格出现闪崩,成本区间塌陷推动PTA期价急速回调,主力合约下挫至5900元/吨关口。

5月上旬,新增产能投产预期压制PX价格,下游聚酯工厂检修计划增加,而主流工厂回购挺市,PTA现货价格较为坚挺,PTA期价呈现震荡整理走势;中旬,贸易局势紧张加剧令市场担忧纺织服装行业出口,PX价格继续走弱,PTA期价出现大幅下挫至5500元/吨关口;下旬,贸易紧张局势继续压制市场氛围,PTA装置开工率回升,下游需求表现偏弱,PTA期价延续弱势下探走势,主力合约下滑至5200元/吨关口。

6月初,上游原油、PX价格大幅下跌带动成本下调,PTA期价触及年内低点5082元/吨;中下旬,PTA装置变动较为频繁,部分大型装置计划检修提振PTA期价,上游原油及PX回升也带动市场氛围,PTA期价呈现大幅反弹走势,主力合约冲高至6000元/吨关口。

二、基本面分析

1、上游PX状况

上半年国际原油价格呈现震荡回升的走势,布伦特原油价格整体处于52美元/桶至73美元/桶区间运行;石脑油价格呈现冲高回落走势,从1月份低点441美元/吨上升至616美元/吨CFR日本;亚洲地区的MX价格震荡上行,从623美元/吨逐步上涨至720美元/吨FOB韩国。截止6月24日,石脑油的利润从年初的110美元回落至45美元左右,MX的利润从年初的115美元回升至160美元左右。

上半年亚洲地区的PX现货价格呈现先扬后抑走势,一季度从1月初的928美元/吨CFR中国逐步回升至3月份的1124美元/吨CFR中国,二季度从1060美元/吨CFR中国逐步回落至830美元/吨CFR中国。合同货方面,1-6月份中石化PX合同货月度结算价分别为8580元/吨、8730元/吨、8720元/吨、7950元/吨、7080元/吨、6780元/吨,均价为7973元/吨左右,较上年同期上涨7.5%。截至6月底,亚洲地区PX与MX价差由一季度的300-450美元/吨回落至100-220美元/吨,亚洲地区PX与石脑油价差由一季度的450-570美元/吨回落至260-400美元/吨一线。亚洲地区PX行业的一季度加工利润处于200-360美元/吨,二季度萎缩至10-240美元/吨区间,6月份持续处于10-60美元/吨的低位区间。

2019年,中国PX新增的产能包括恒力大连450万吨、中化弘润60万吨、海南炼化100万吨、恒逸文莱150万吨、浙江石化400万吨,以及辽阳石化扩能23万吨,累计约为1183万吨。其中恒逸文莱PX主要运至国内自行消化,因此产能计算在国内产能。预计2019年年底,中国PX产能在2604万吨,亚洲PX产能在6118.2万吨。

截至6月下旬,亚洲PX装置开工率处于86%左右,国内PX装置开工率在87%左右;二季度随着恒力PX装置投产,PX供应增加预期打压市场,亚洲PX价格出现连续下跌,加工利润下滑至低位水平;二季度末亚洲部分企业计划下调装置开工率或检修,下半年浙江石化400万吨PX产能计划投产,PX供应压力继续增加,预计PX利润处于低位水平。

图1:PTA上游原料价格

图2:PX现货利润走势

图3:中石化PX月度结算价

2、PTA供应状况

截至2019年6月,国内PTA产能共计5029万吨,部分经营状况较差产能长期闲置或偶尔开车的闲置产能约有380万吨,实际有效产能为4649万吨。上半年新投产的PTA产能有,四川能投化学(晟达)100万吨/年新产能于5月投料试车,5月25日出优等品。下半年新增产能预计有,浙江独山能源有限公司(新凤鸣集团投资)220万吨PTA装置计划于9月中上旬投产,中泰昆玉120万吨PTA装置计划于9月投产,恒力石化4期250万吨装置计划四季度投产。预计2019年中国PTA新增的产能约为690万吨。预计2019年年底,中国PTA产能在5619万吨,亚洲PTA产能在8990万吨左右。

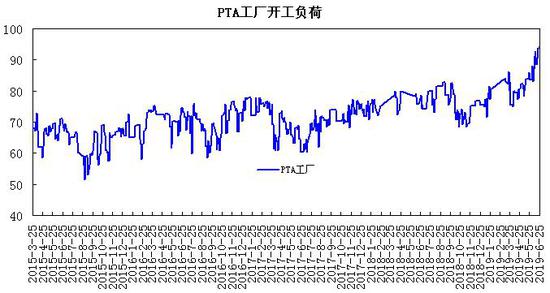

根据国内各PTA厂家装置运行负荷计算,6月PTA装置平均负荷处于89.2%左右,上半年PTA装置平均负荷82%,较上年同期平均负荷上升了6个百分点,整体供应呈现逐步回升,上半年PTA产能新增100万吨,下半年预计有590万吨新增产能投产,四季度后供应压力面临增加。

图4:PTA装置开工率

3、合同货报价状况

PTA合同货方面,1-6月份中石化PTA合同货月度结算价格分别为6620元/吨、6820元/吨、6870元/吨、6890元/吨、640元/吨、6000元/吨;上半年PTA月度结算价呈现冲高回落走势,结算均价为6600元/吨左右,较上年同期上涨10.2%。

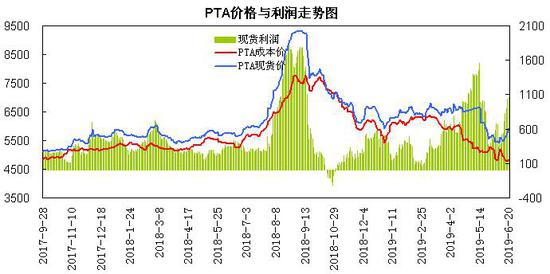

上半年国内PTA现货价格出现冲高回落走势,截至6月25日PTA华东市场报价在5935元/吨,较年初上涨约5元/吨;外盘现货价格报至730美元/吨,较上月下跌约65美元/吨。一季度国内PTA生产商动态加工费处于550至1100元/吨左右;1月上旬加工费处于900-1000元/吨区域,2月中下旬加工费一度缩减至550-650元/吨区域,3月份,随着PX价格出现回落,PTA加工费逐步回升至900-1100元/吨区域,生产商盈利水平呈现探低回升。二季度,PX新增产能陆续投放及二季度PTA装置检修增加的影响下,PTA生产商动态加工费大幅回升;4月份加工费从1000元/吨区域逐步提升,5月中旬触及2050元/吨的高位,5月下旬,随着PTA装置开工率回升,PTA现货价格大幅回落,加工费一度回落至800-1000元/吨区域,6月加工费逐步回升至1500元/吨区域。整体上,上半年PTA企业盈利表现较好,下半年PTA加工费仍处于偏高水平,预计将处于800-1800元/吨区间为主。

图5:中石化PTA月度合同报价

图6:PTA价格与利润走势

4、库存状况

截至6月25日,郑州商品交易所的仓单为55945张,有效预报为2191张,总共约有29.1万吨左右,较年初增加25万吨左右,较上年同期增加14万吨左右。上半年仓单出现明显增加。PTA厂家库存维持在3天左右。

图7:PTA仓单期价走势

5、聚酯化纤状况

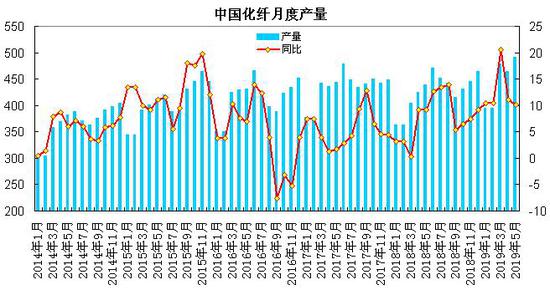

国家统计局公布的数据显示,5月化纤产量为490.7万吨,同比增长10.1%;1-5月化纤累计产量为2244.3万吨,累计同比增长13%。

截至6月下旬,聚酯切片装置的平均开工率在86.8%左右;涤纶长丝装置的平均开工率在95.2%左右。江浙织机综合开机率为78%左右。江浙主流涤纶长丝工厂的库存天数在4-21天,其中涤纶POY在4-11天附近的水平;涤纶DTY在15-21天附近;涤纶FDY在6-15天附近。聚酯切片行业库存天数为2-5天。上半年聚酯工厂开工处于高位,涤丝企业库存先增后减,6月份库存逐步削减,呈现去库存态势。下半年,随着纺织品消费旺季到来,下游需求有望回升。

图8:中国化纤月度产量

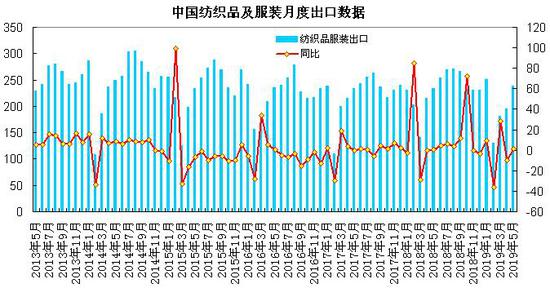

6、纺织服装出口状况

据中国海关总署公布的统计数据显示,5月纺织品服装出口额为238.3亿美元,环比增长22.46%,同比增长1.67%。其中,纺织品(包括纺织纱线、织物及制品)出口额为116.4亿美元,同比增长3.59%;服装(包括服装及衣着附件)出口额为121.9亿美元,同比下降0.1%。1-5月纺织品服装累计出口额为995.9亿美元,同比下降2.2%,其中纺织品累计出口额为483.1亿美元,同比增长1.5%;服装累计出口额为512.8亿美元,同比下降5.5%。

今年1-5月纺织品服装出口额同比呈现下滑态势,纺织品出口小幅增长,服装出口降幅扩大;受低端制造资源向东南亚转移及海外需求低迷影响,主要出口区域欧洲、美国、日本均出现不同程度的下滑;而同期国内消费市场增速亦是同步走低。纺织制造企业亏损面扩大,今年以来订单也出现下滑,下游纱线及坯布等成品库存逐渐提升,同时人民币贬值及原材料价格下行导致订单价格承压。

下半年随着产能海外转移进程加快,中小企业的接单弱化及大型企业转移比重加大,纺织服装行业出口仍维持弱势趋势。若美国将征税范围扩大到3000亿美元,将对纺织制造行业造成较大的影响。

图9:中国纺织品服装出口

三、观点总结

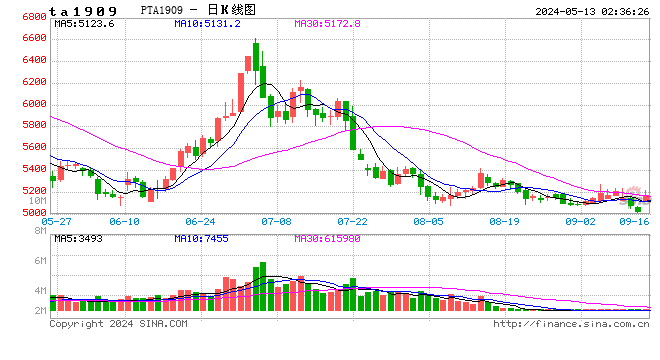

综上所述,美国加强制裁伊朗及委内瑞拉,地缘局势动荡支撑油市,国际原油趋于震荡回升;PX新增产能陆续投放,供应增长令行业利润缩减,亚洲PX价格呈现低位震荡,PTA成本支撑弱化,PTA加工费主要处于800-1800元/吨的偏高水平;供应方面,上半年PTA产能新增100万吨,PTA装置平均负荷82%,整体供应呈现逐步回升,下半年预计有590万吨新增产能投产,四季度后供应压力面临增加。下游聚酯开工处于高位,二季度末涤丝去库存状况较好,下半年纺织服装消费旺季有望拉动需求,但贸易局势的不确定性令纺织服装行业出口面临压力。预计PTA期货价格呈现先扬后抑的震荡走势,有望处于5200-6800元/吨区间运行。

图10:PTA主力合约走势

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)