主要观点

行情回顾。

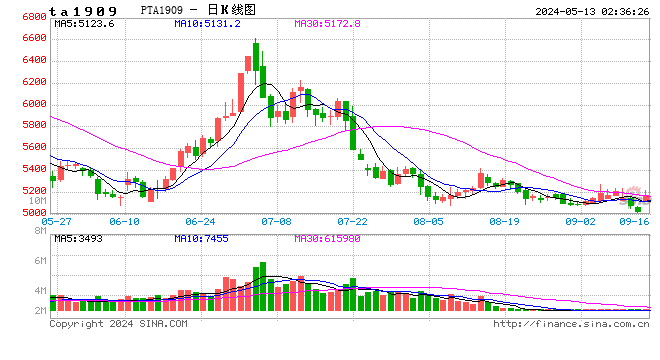

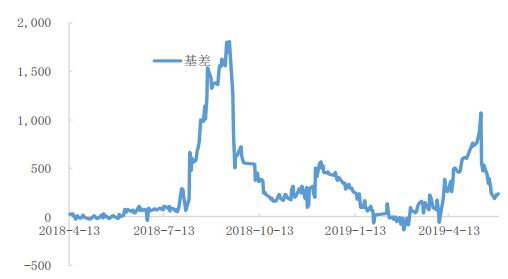

受PX下跌以及下游需求疲弱影响,5月PTA维持单边下跌走势。截止到5月31日,主力合约TA1909收于5352元/吨,较上月下跌614元(或-10.29%)。5月上旬厂商主动回购现货,使现货市场流动性趋紧,价格脱离期货走势,保持坚挺。中米贸易摩擦恶化后,厂商停止回购,PTA现货价格快速回落。国内PTA现货价格较上月下跌1000元至5590元/吨,基差缩小至238。

基础市场表现。

5月上旬原油价格在中东紧张局势的推动下,上涨至年内高点附近。随后利空消息集中释放,市场关注重回基本面,原油经历了3天4%以上的跌幅。月底美国宣布将对自墨西哥进口的所有货物征收5%的征税,全球贸易紧张局势加剧,市场担忧原油需求会受到影响。31日华尔街日报称美国推迟对伊朗石化产业的制裁。中东紧张局势作为重要的利多因素发生逆转,原油价格再次受到打击。

春检基本结束,装置陆续复产,PTA开工率回升至85%以上,周产量增加至85万吨左右。5月上旬厂商主动回购现货,使现货市场流动性趋紧,价格脱离期货走势,保持坚挺。中米贸易摩擦恶化后,厂商停止回购,PTA现货价格快速回落。现货价格的快速回落刺激了下游购货需求,PTA库存天数从五一之后的4.5天降至3.5天。

5月聚酯工厂产销率走低,盈利状况不佳,聚酯库存堆积至高位。工厂现金流恶化,停工增多,开工率降至86.32%,较月初下降约5%。聚酯厂商也大幅下调了现货价格,涤纶长丝价格较月初下跌近900元。月底原油暴跌激发了下游厂商抄底情绪,聚酯库存下降约1/3。6月为开工旺季,聚酯工厂装置将逐步结束减产,开工率或小幅提升。

后市展望。

检修高峰已过,PTA开工率和产量回升。受产销率下滑和盈利状况不佳影响,聚酯工厂开工率下降。6月是聚酯开工旺季,开工率或止跌回升。原油暴跌刺激了下游抄底情绪,月末聚酯库存下降约1/3。但考虑到坯布库存仍显著高于往年,聚酯需求或被大量提前透支。原油市场空头重新占据主导,原油2周内经历了三次暴跌。美国推迟对伊朗石化产业的制裁,供给端出现转折。贸易紧张局势和不及预期的各国经济数据引发市场对于需求的担忧。未来PTA供需面仍然偏空,在缺乏明确利好的情况下,或震荡走弱,建议空单继续持有。

一、行情回顾

受PX下跌以及下游需求疲弱影响,5月PTA维持单边下跌走势。截止到5月31日,主力合约TA1909收于5352元/吨,较上月下跌614元(或-10.29%)。5月上旬厂商主动回购现货,使现货市场流动性趋紧,价格脱离期货走势,保持坚挺。中米贸易摩擦恶化后,厂商停止回购,PTA现货价格快速回落。国内PTA现货价格较上月下跌1000元至5590元/吨,基差缩小至238。

图1 PTA主力合约成交量及持仓量

数据来源:Wind、国都期货研究所

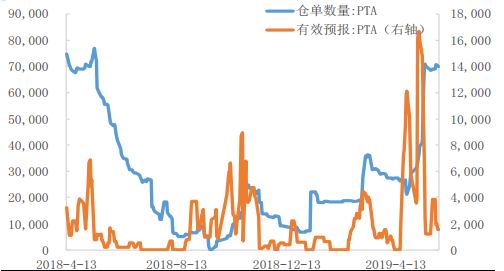

图2 PTA注册仓单数量及有效预报数量

数据来源:Wind、国都期货研究所

二、基本面表现

(一)空头占据主导,原油经历暴跌

5月上旬原油价格在中东紧张局势的推动下,上涨至年内高点附近。随后利空消息集中释放,市场关注重回基本面,原油经历了3天4%以上的跌幅。中米摩擦升级之后,全球风险资产出现不同程度下跌。OPEC+考虑将原定6月25-26日举行的维也纳会议改为7月初举行,有迹象显示主要产油国可能延长限产,但减产目标还未明确。美国至5月17日当周EIA原油库存+474万桶,预期-59.9万桶,美油库存达到2017年7月以来的最高水平,市场重燃供应过剩担忧。美国5月Markit制造业指数跌至九年低点,欧元区5月制造业PMI初值47.7,小幅低于预期和前值,疲弱的经济数据加剧了市场的避险情绪。月底美国宣布将对自墨西哥进口的所有货物征收5%的征税,全球贸易紧张局势加剧,市场担忧原油需求会受到影响。31日华尔街日报称美国推迟对伊朗石化产业的制裁。中东紧张局势作为重要的利多因素发生逆转,原油价格再次受到打击。截止5月31日,WTI原油报53.36美元/桶,较上月下跌10.55美元(或-16.51%)。布伦特原油报61.76美元/桶,较上月下跌10.30美元(或-14.29%)。FOB新加坡石脑油较上月下跌6.16美元至57.48美元/桶,国内江苏新海石脑油出厂价报6650元/吨,与上月持平。原油下跌也影响到了PX价格,PX外盘价格较上月下跌59美元至877美元/吨,内盘价格较上月下跌293元至6980元/吨。

图3 原油价格

数据来源:Wind、国都期货研究所

图4 美国商业原油库存量

数据来源:Wind、国都期货研究所

图5 PX价格

数据来源:Wind、国都期货研究所

图6 乙二醇价格

数据来源:Wind、国都期货研究所

(二)检修高峰结束,PTA产量回升

春检基本结束,装置陆续复产,PTA开工率回升至85%以上,周产量增加至85万吨左右。5月上旬厂商主动回购现货,使现货市场流动性趋紧,价格脱离期货走势,保持坚挺。中米贸易摩擦恶化后,厂商停止回购,PTA现货价格快速回落。现货价格的快速回落刺激了下游购货需求,PTA库存天数从五一之后的4.5天降至3.5天。6月PTA装置检修力度减弱,川化股份100万吨装置目前维持8成负荷,洛阳石化32.5万吨装置处于停车阶段,计划6月上旬重启;上海石化40万吨装置计划5月24日-6月22日停车检修;蓬威石化90万吨装置计划6月上旬重启;福化工贸可能计划在7月份检修。

图7 PTA现货价格

数据来源:Wind、国都期货研究所

图8 基差

数据来源:Wind、国都期货研究所

图9 PTA开工率及产量

数据来源:Wind、国都期货研究所

图10 PTA库存

数据来源:Wind、国都期货研究所

图11 PTA与PX价差

数据来源:Wind、国都期货研究所

图12 聚酯与原材料价差

数据来源:Wind、国都期货研究所

(三)下游需求不佳,聚酯开工下滑

5月聚酯工厂产销率走低,盈利状况不佳,聚酯库存堆积至高位。工厂现金流恶化,停工增多,开工率降至86.32%,较月初下降约5%。聚酯厂商也大幅下调了现货价格,涤纶长丝价格较月初下跌近900元。月底原油暴跌激发了下游厂商抄底情绪,聚酯库存下降约1/3。6月为开工旺季,聚酯工厂装置将逐步结束减产,开工率或小幅提升。目前国内聚酯停工产能约420万吨,6月中旬存在新凤鸣、桐昆、洛阳实华等装置重启计划,同时也存在古纤道等装置检修预期。

图13 涤纶长丝库存

数据来源:Wind、国都期货研究所

图14 涤纶短纤及聚酯切片库存

数据来源:Wind、国都期货研究所

图15 涤纶长丝价格

数据来源:Wind、国都期货研究所

图16 涤纶短纤及聚酯切片价格

数据来源:Wind、国都期货研究所

图17 聚酯工厂及江浙织机负荷率

数据来源:Wind、国都期货研究所

图18 聚酯月产量

数据来源:Wind、国都期货研究所

三、后市展望

检修高峰已过,PTA开工率和产量回升。受产销率下滑和盈利状况不佳影响,聚酯工厂开工率下降。6月是聚酯开工旺季,开工率或止跌回升。原油暴跌刺激了下游抄底情绪,月末聚酯库存下降约1/3。但考虑到坯布库存仍显著高于往年,聚酯需求或被大量提前透支。原油市场空头重新占据主导,原油2周内经历了三次暴跌。美国推迟对伊朗石化产业的制裁,供给端出现转折。贸易紧张局势和不及预期的各国经济数据引发市场对于需求的担忧。未来PTA供需面仍然偏空,在缺乏明确利好的情况下,或震荡走弱,建议空单继续持有。

国都期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)