内容提要

1、全球木浆库存天数和欧洲港口库存仍居于高位

2、全球木浆发运量增加,国内港口纸浆库存仍将上升

3、下游需求疲弱,刚需采购为主

策略方案:

| 单边操作策略 | 区间操作 | 套利操作策略 | |

| 操作品种合约 | Sp1909 | 操作品种合约 | |

| 操作方向 | 逢高抛看 | 操作方向 | |

| 入场价区 | 5050 | 入场价区 | |

| 目标价区 | 4750 | 目标价区 | |

| 止损价区 | 5200 | 止损价区 |

风险提示:

关注国内外经济政策变动;下游纸厂开工率变化;纸浆库存变动;下游采购态度和数量。

一、纸浆产业链供需情况分析

1、全球木浆库存天数和欧洲港口库存仍居于高位

过去3年,全球木浆产能大量投放,但因主要消费地中国需求大幅萎缩,致使全球木浆市场在去年下半年进入快速被动累库阶段。今年3月,全球木浆平均库存天数48天,虽较2月减少3天,但较去年同期增加11天。其中,针叶浆库存37天,较2月减少3天,较去年同期增加6天;阔叶浆库存59天,较2月减少3天,较去年同期增加16天。3月全球木浆库存天数继续下降,但明显高于去年同期水平。据统计数据显示,截至4月底,欧洲木浆港口库存约为224653吨,较3月库存增加1875吨,且高于去年同期28987吨,港口库存仍处于近几年的高位。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

2、全球木浆发运量增加,国内港口纸浆库存仍将上升

从国内库存来看,三大港口纸浆库存自2月份达到历史高位后,逐步去库存。卓创资讯数据显示,截至4月底,青岛港库存由3月底的112万吨下降至107万吨,常熟港库存由3月底的63万吨下降至48.5万吨,保定库的库存自3.4万吨降至3.3万吨,国内青岛、常熟、保定纸浆库存合计约158.8万吨,环比下降12.34%。国内木浆港口库存虽大幅下降,但依然高于往年同期水平,现货市场供应量较为充足,贸易商以积极消化库存为主。

值得注意的是,2019年3月全球纸浆(木浆)发运量477.1万吨,较2月增加18.09%,同比增加2.58%。其中,针叶浆发运量213.2万吨,较2月增加11.09%,同比增加5.54%;阔叶浆发运量248.2万吨,较2月增加25.67%,同比增加0.52%。海关总署公布的数据显示,近期国内纸浆进口量持续走高,4月纸浆进口量为210.7万吨,较3月增加39.7万吨,较2月份增加51.7万吨,仅较1月份下降16.3万吨。后期随着进口货源的到港,港口库存仍有上升的压力。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院

3、下游需求疲弱,刚需采购为主

2018年以来需求的不佳迅速传导到造纸行业,下游拿货积极性差,库存压力传导至造纸厂,开工率一直处于低位,国内纸制品产量呈现同比负增长。数据显示,2018年全年纸制品产量为11660万吨,同比下降1.5%。今年来看,1—2月内需、出口低迷,尤其美国对自我国进口的商品加征税,作为附加物出口的包装纸受到影响,产量下降的原因;3月份略有走好,产量同比增长1.1%。1—3月我国机制纸及纸板产量同比增长仅0.3%。

数据来源:wind 瑞达期货研究院

由于高价浆挤压生产利润,今年以来纸厂频繁发布涨价函,但需求一直无明显起色。目前国内木浆需求进入淡季,5月17日规模纸厂再度发布新一轮涨价函,关注后续落实情况。下游来看,文化纸方面,铜板纸厂继续推涨价格,经销商销售有限,订单平平,市场成交一般,多表示下游业者对涨价接受意向不高,对后市信心不足,以刚需为主。双胶纸规模纸厂订单相对平稳,中小规模厂家多表示订单减少,需求稍显平淡,目前观望市场为主。文化用纸市场需求偏弱运行,对浆市支撑作用有限。

包装纸方面,纸厂看涨信心较月初减弱,需求平平,交投不显活跃,观望气氛较浓。华北、华中、华东及华南地区部分经销商仍以落实前期涨价为主,然下游客户接单情况不尽人意,购货不显积极,经销商出货略显一般,涨价落实力度及范围相对有限。市场观望情绪浓郁,原料采购偏谨慎,对浆市行情支撑有限。

生活纸方面,目前正值生活用纸淡季,纸企库存普遍高位,且不断有新增产能释放,而终端需求未见明显增量,纸厂多观望为主。生活用纸市场淡季气氛浓郁,业者刚需、压价采买原料,对纸浆市场行情支撑力度偏弱。

二、市场评估与展望

整体来看,全球木浆库存天数虽出现小幅下降,但仍明显高于去年同期水平;而欧洲木浆港口库存也处于近几年的高位。三大港口木浆库存虽有所回落,但仍高于往年同期水平。由于全球纸浆(木浆)发运量出现明显回升,后期随着进口货源的到港,港口库存再度上升的概率较大。下游来看,虽然纸厂一再发涨价函,但需求面暂无明显利好释放的情况下,经销商及下游客户依旧延续保守、谨慎心态,多维持刚需采购。后市来看,浆市供过于求现象仍存,预计期价将延续弱势运行。

操作策略:

(一)投机策略

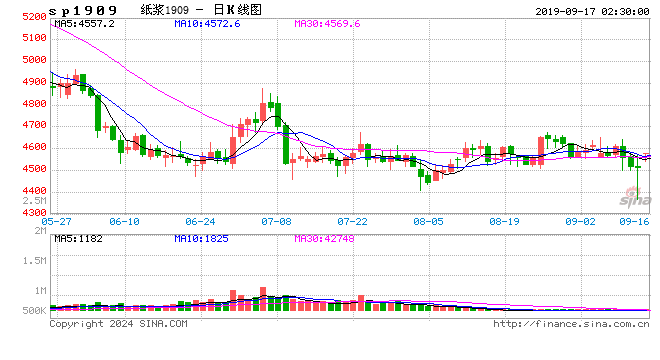

从纸浆主力1909合约日K线图上看,均线系统呈完整的空头排列施压期价,MACD指标处于0值附近,DEA和DIFF指标仍处空头区域但指标有向上交叉的迹象。操作上,建议关注4950、5050位置压力,逢高抛空思路操作。

数据来源:博易大师 瑞达期货研究院

(二)套利策略

截至5月29日,纸浆1909合约结算价在4928元/吨,2001合约结算价在4920元/吨,1909合约升水2001合约8元/吨。从期现价差来看,漂白针叶浆现货价格在4850元/吨,贴水纸浆1909合约价格78元/吨。建议关注期现、跨月套利机会。

数据来源:wind 瑞达期货研究院

风险防范

1、宏观经济政策;

2、下游纸厂开工率变化;

3、纸浆库存变动;

4、下游采购态度和数量。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)