摘要:

◇欧美贸易缓和,但延迟征税仍是欧美直接矛盾;

◇英国首相辞职,近期保守党党首竞选结束后,正式卸任,热门候选人仍是脱欧一派;

◇美伊冲突全面升级,中东动荡局势难以平静;

◇中米贸易摩擦升级,影响我国进出口贸易;

◇中安联合与南京诚志预计在6月底或7月初投产;

◇焦化行业结构调整,禁止新增焦化产能,坚定去产能化进程,影响焦炉气制甲醇产能。

宏观上,在中米贸易摩擦的连锁反应,以及英国首相辞职带来的脱欧不确定性的影响下,国际经济仍存下行风险;国内经济5月经济数据不及预期,叠加中米贸易带来不确定性,使国内经济增长不确定性增加,下行风险加大。甲醇基本面仍旧偏弱,原因包括下游低利销售,需求提升困难,其次去库存不及预期,且6月份仍有船货集中到港,高企库存是目前直接制约因素。成本方面,近期煤价止跌,且临近夏季用电高峰期,电厂对煤的需求增加,对煤价起到一定支撑,进而使甲醇下方得到一定成本支撑。综合而言,在全球宏观经济不确定性增加制约进出口贸易的基础上,叠加高企的库存压力,甲醇整体偏弱,但是目前成本仍然存在一定支撑,可关注下方2240-2260元/吨区间支撑。

操作策略:

MA1909合约在2450元/吨附近考虑布局空单,2510元/吨止损。

不确定性风险:

甲醇装置检修临时增多,库存大幅下跌,新增烯烃装置提前投产、中东局势影响伊朗甲醇装置降负或停车

一、行情回顾

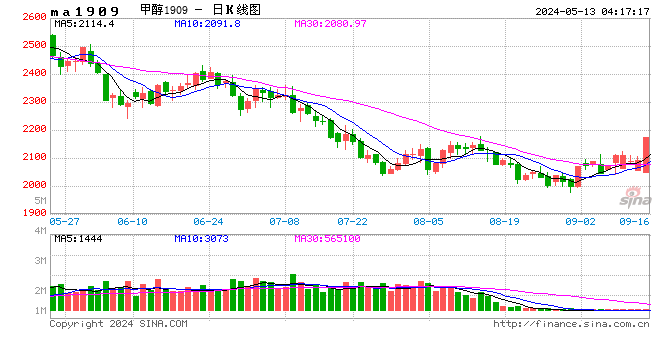

5月甲醇期货主力合约MA1909整体呈现宽幅震荡,小幅收涨0.12%,最低至2361元/吨,最高至2552元/吨,截至5月31日日盘,甲醇MA1909合约收于2391元/吨。现货方面,5月江苏甲醇主流价整体呈现宽幅震荡,最高至2440元/吨,最低至2280元/吨,当月收涨0.17%,截止5月31日最新报价为2330元/吨。

图1:MA1909盘面走势(日K线)

数据来源:Wind,中信建投期货

图2:MA2001盘面走势(日K线)

数据来源:Wind,中信建投期货

图3:内地甲醇价格走势

数据来源:Wind,中信建投期货

图4:港口地区甲醇价格

数据来源:Wind,中信建投期货

表1:甲醇期现或价格

数据来源:Wind,中信建投期货

二、价格影响因素分析

1、宏观数据/事件

国际方面:

欧美贸易摩擦有所缓和,据《华尔街日报》报道,当地时间15日,消息人士表示,美国政府鉴于欧美有关谈判正在进行,计划推迟半年就是否以国家安全为由对欧盟和日本等贸易伙伴加征25%的汽车及零部件进口征税做出决定。同时也有媒体表示美国征税威胁仍在,且是欧元区经济当前面临的最直接风险。

近期英国首相宣布辞职,并于6月10日当周开启保守党领导人竞选,待党首选举结束后,现任首相正式完成卸任,但热门候选人仍是脱欧一派,未来脱欧依然有很大不确定性。此外,5月23日结束的欧洲央行公布4月货币政策会议纪要中显示,决策者担心欧元区经济成长比预期还要疲弱,侵蚀了对下半年经济复苏的信心。尽管欧洲央行调整利率等新举措可能提振经济,但欧元区经济主要麻烦来自进出口贸易。而由于中米贸易摩擦连锁反应,欧美贸易摩擦也尚未解除,致使全球贸易放缓。

美国方面,据Wind数据显示,美国4月个人消费支出季调为14.39万元,前值为14.35万元;核心PCE物价指数同比上涨1.6%,前值为上涨1.55%。同时美国5月季调Markit制造业PMI为50.6,前值为52.6,预期为52.4;季调Markit服务业商务活动PMI为50.9,前值为53,预期为54。

在中米贸易方面,美国除将中国2000亿美元商品加征征税上调至25%外,同时将价值约3000亿美元的中国商品征收25%提上议程,预计在6月17日举行公开听证会。

另外美伊冲突持续发酵,进而引发美俄军事对峙。同时外媒5月29日报道,伊朗外交部副部长在接受俄罗斯新闻社采访时表示,伊朗已经做好迎战准备,但仍希望通过对话解决美伊两国争端。综合美国强势制裁和武力压制以及伊朗的强硬态度影响,美伊紧张局势短时间或无法缓解。

综合国际形势和部分国家地区经济数据来看,欧洲仍存经济下行风险,美国经济虽然稳定,但在中米贸易摩擦升级的复杂局势下,美国难以独善其身。

国内方面:

国家统计局公布4月份工业增加值当月同比为5.4%,前值为8.5%;固定资产投资累计同比为6.1%,前值为6.3%。随后国家统计局公布5月官方制造业PMI为49.4,下跌至荣枯线以下,前值为50.1。

整体上,中米贸易磋商进展不佳,影响我国海外投资和进出口贸易,同时内需消费在大环境下提升困难,国内经济不确定性增加,或存下行风险。

综合来看,受目前全球经济增长面对较大不确定性,增长放缓的压力较大,我国进出口贸易受阻,而内需消费将成为我国经济增长主要动力。但国内经济数据不及预期,虽然国家出台降息降费等政策刺激实体经济,但仍需时间反应,在国内外不确定性因素增加的情况下,我国经济下行风险加大。近期可关注6月28日大阪G20峰会中米首脑会晤情况。

图5:美元指数

数据来源:wind,中信建投期货

图6:人民币汇率走势

数据来源:wind,中信建投期货

图7:欧元区PMI数据

数据来源:wind,中信建投期货

图8:美国个人消费与物价对比

数据来源:wind,中信建投期货

图9:美国就业数据

数据来源:wind,中信建投期货

图10:中国PMI数据

数据来源:wind,中信建投期货

2、上游原材料/原油

据Wind数据显示,甲醇上游煤价同比出现有一定幅度下降,气价则出现小幅上涨。煤价以秦皇岛煤价为例,5月31日价格为6592元/吨,环比每吨下跌22元,同比每吨下降49元;气价以内蒙时泰为例,5月31日价格为3600元/方,环比每方上涨250元,同比每吨上涨50元。因此,煤制甲醇成本支撑松动,但近期煤价止跌,叠加临近夏季电厂用煤需求增加,支撑煤价止跌甚至反弹,进而使得甲醇下方仍然存在一定支撑。油价方面,近期油价连续下跌,但美伊冲突加剧中动荡局势,而且OPEC支持延长减产协议,预计后期仍存上涨可能。

表2:甲醇上游原材料价格

数据来源:Wind,中信建投期货

图11:国内煤价

数据来源:wind,中信建投期货

图12:天然气价格

数据来源:wind,中信建投期货

图13:ICE布油连续

数据来源:wind,中信建投期货

图14:ICEWTI原油价格

数据来源:wind,中信建投期货

3、装置与开工率

表3:正在检修以及计划检修的甲醇装置

数据来源:卓创资讯,中信建投期货

据卓创资讯统计,截至5月30日当周,国内甲醇整体装置开工负荷为71.28%,环比上涨0.77%;西北地区的开工负荷为84.33%,环比上涨2.23%。本周期内,西北地区部分烯烃配套甲醇装置恢复运行,导致西北开工负荷提升;而河南、安徽等地区部分装置检修,导致全国甲醇开工负荷涨幅收窄。(备注:本统计样本中,涉及甲醇产能共计8381万吨,其中停车半年以上的产能为400万吨。另外,西北地区产能在4447.5万吨,占全国产能的53.07%。)

图15:国内甲醇开工率

数据来源:Wind,中信建投期货

图16:甲醇下游综合开工率

数据来源:卓创资讯,中信建投期货

4、库存情况

据Wind数据显示,沿海港口库存累库增长,且均高于三年来的均值水平,库存压力较大。5月29日当周,江苏港口甲醇库存为43.91万吨,环比下降0.32万吨;宁坡港口甲醇库存为27.26万吨,环比增加4.8万吨。但是下游需求持续受安全环保监管影响,甲醇面临排库压力,对甲醇价格形成一定压制。

表4:沿海主要地区甲醇库存(万吨)

数据来源:Wind,中信建投期货

图17:国内江苏和宁波港甲醇库存(万吨)

数据来源:wind,中信建投期货

图18:国内广东和福建甲醇库存(万吨)

数据来源:wind,中信建投期货

5、甲醇及下游价格和利润测算

甲醇行业利润较低,据Wind数据测算,截至5月31日当日内蒙地区煤制甲醇利润为550元/吨左右,较上月环比上涨42.8%,同比下降59.1%,处于偏低水平。而传统下游行业中,除甲醛和二甲醚外,其他产品的价格均出现下降,对甲醇价格缺少强力支撑。

表5:甲醇下游开工率

数据来源:卓创资讯,中信建投期货

表6:主要下游产品参考价格(元/吨)

数据来源:Wind,中信建投期货

图19:二甲醚价格(元/吨)

数据来源:Wind,中信建投期货

图20:丙烯价格(元/吨)

数据来源:Wind,中信建投期货

图21:山东醋酸和冰醋酸价格(元/吨)

数据来源:Wind,中信建投期货

图22:甲醛价格走势(/吨)

数据来源:Wind,中信建投期货

图23:内蒙煤制甲醇利润走势图

数据来源:Wind,中信建投期货

图24:甲醇部分下游行业利润走势图

数据来源:Wind,中信建投期货

6、价差分析

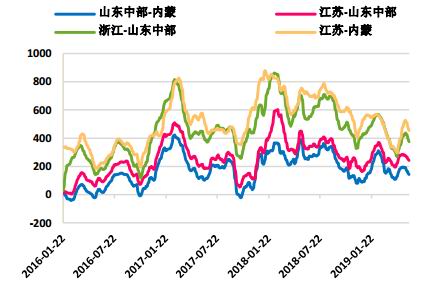

沿海-内地现货价差目前大幅高于均值,主力MA1909合约基差处于五年期统计的低位,以目前偏弱的基本面下方还有一定下跌空间。而且6月初船货集中到港,近期6、7月船货询价增多,6月实际到港船货还需消息确认,对国内甲醇价格也有一定利空压力。此外甲醇01与09合约价差维持上涨趋势处于近年来高位,中安联合和南京诚志烯烃装置6月底或7月投产,同时国家推行焦化行业去产能化利好远月,价差或有继续扩大可能。

表7:各地区甲醇价格价差

数据来源:wind,中信建投期货

图25:甲醇主力合约基差

数据来源:Wind,中信建投期货

图26:甲醇01与09合约价差变化

数据来源:Wind,中信建投期货

图27:国内各地区间价差趋势

数据来源:Wind,中信建投期货

图28:国内外价差

数据来源:Wind,中信建投期货

三、行情展望与投资策略

宏观上,国际经济不确定性增大,且仍存下行风险;国内经济数据不及预期,在中米贸易摩擦的干扰下,经济增长不确定性加大,下行风险增大。所以在投资环境不佳和进出口抑制的情况下我国经济主要动力转向内需消费。甲醇基本面仍旧偏弱,原因甲醇装置前期检修复产与停产检修并存,供应充裕。下游产品价格走弱。但是仍需关注美伊冲突或影响伊朗甲醇装置运行情况,和中安联合和南京诚志在6月底或7月初投产时间确定。库存方面,国内库存出现累计现象,侧面证明下游需求不佳;港口库存,后期船货到港对库存造成较大压力。成本方面,夏季电厂用煤需求增加,利好煤价回升,使得甲醇成本端有一定支撑,产地甲醇价格可能下跌的空间有限。综合而言,甲醇或维持供应过剩,但中东局势对伊朗甲醇装置影响和新增烯烃装置投产情况的不确定性,MA1909或宽幅震荡,但长期仍以偏弱为主。在此情况可关注郑醇下方2240-2260元/吨区间支撑。

操作上,MA1909合约2440元/吨左右逢高适量布置空单,止损设在2510元/吨。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)