内容提要:

全球经济增速放缓趋势明显,商业活跃度继续降低,贸易前景也不够乐观,中美谈判、英国脱欧风险因素仍在。国内经济弱势延续,宽松货币政策以及积极财政政策仍需一定时间传导到实体经济,通胀前景欠佳,仍需宽松货币政策保驾护航,人民币大幅升值为宽松货币政策提供了更多空间。但股市转牛、部分一线城市楼市回暖,资金市场风向有所转变,资金面从宽松转换至平衡,且短期内长端利率中枢趋稳,下行空间非常有限。4月资金面有望保持平稳,扰动因素仍在于地方债的发行。而且,A股显露调整即将结束的迹象,市场资金蠢蠢欲动,预计4月国债配置需求整体不高。技术上看,国债期货重回前期的横盘整理区间,整体走势偏弱。操作上,可保持谨慎偏空思路。T1906上行压力位在98.4,下部支撑位关注96.6;TF1906上行压力位在99.9一线,下部支撑位关注99。跨品种套利策略暂不建议。做空策略的风险点在于,央行可能在4月降准,这将会助推国债期货短线上行。

策略方案:

| 单边操作策略 | |

| 操作品种合约 | T1906 |

| 操作方向 | 谨慎偏空 |

| 入场价区 | 98 附近 |

| 目标价区 | 97.2 附近 |

| 止损价区 | 98.4 附近 |

一、3月国债期货行情回顾

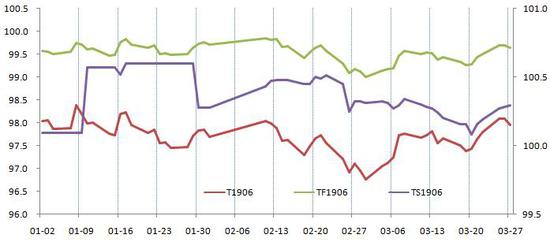

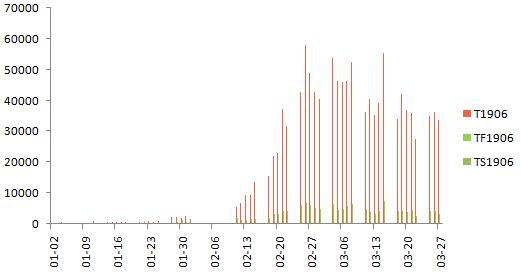

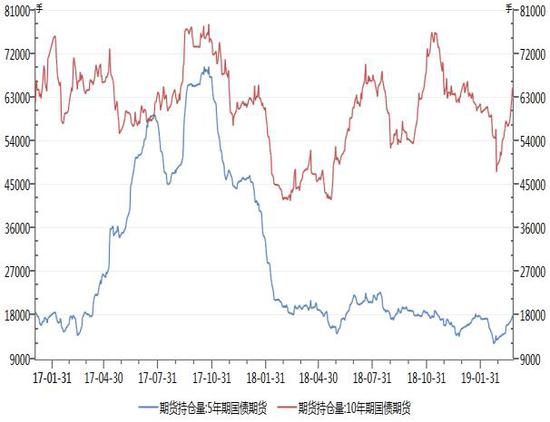

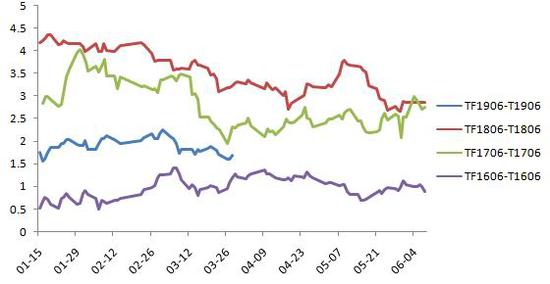

3月国内股市止涨进入高位震荡,人民币升值趋势也告一段落,助推国债期货小幅反弹,但力度有限,月末仍未突破前期横盘区间上限。截止3月28日收盘,十债加权月度上涨1.07%,扭转2月跌势,成交82.1万手,持仓量增加1.6万手至6.5万手;五债加权月度上涨0.46%,成交9.3万手,持仓量小幅增加0.4万手至1.8万手。2年期国债期货加权仅成交710手,持仓量续降至401手。从价差上看,5年期债与10年期债6月合约价差在3月略有收窄。

图1:T1906、TF1906、TS1906日收盘价

资料来源:Wind资讯,瑞达研究院

图2:T1906、TF1906、TS1906日成交量

资料来源:Wind资讯,瑞达研究院

图3:5年期债、10年期债持仓量

资料来源:Wind资讯,瑞达研究院

图4:5年期债与10年期债6月合约价差

资料来源:Wind资讯,瑞达研究院

二、经济基本面分析

去年下半年以来全球经济增速放缓趋势明显,商业活跃度继续降低,贸易前景也不够乐观。但中美贸易紧张关系得到缓和的局面还存在一定变数,特朗普否决了美国国会关于停美墨边境“国家紧急状态”决议,英国脱欧日期被延后,但“脱欧”协议仍未获议会通过,风险因素仍然存在。货币政策上,因经济及通胀前景不佳,各国央行货币政策转向,美联储暗示年内不再加息,欧洲央行重新推出定向长期再融资操作(TLTRO)计划,日本央行、澳洲联储、英国央行均下调本国经济增速预期。金融市场表现上,全球股市在3月高位震荡,市场整体波动率上升,美债、日元等传统避险资产价格回升。

中国经济2019年初延续弱势,宽松货币政策以及积极财政政策的效果仍未在实体经济当中明显体现出来。

金融数据显示,2月新增人民币贷款8858亿人民币,预期9500亿人民币,前值3.23万亿人民币;2月社会融资规模增量7030亿人民币,预期1.3万亿人民币,前值4.64万亿人民币;2月M2货币供应同比8.0%,预期8.4%,前值8.4%。社融信贷数据与1月差异较大,但加总数据仍好于去年同期,但企业中长期贷款同比略有下降,实体经济需求仍较弱或者信用传导不畅。

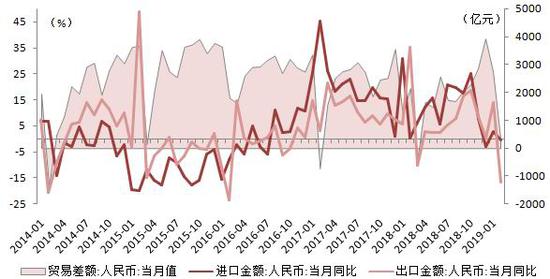

进出口方面。以美元计,2月进出口总值2663.6亿美元,同比下降13.8%。其中,出口1352.4亿美元,同比下降20.7%;进口1311.2亿美元,同比下降5.2%;贸易顺差41.2亿美元,同比大降87.2%。2月数据下降十分明显,主要受春节效应消退以及国内外需求放缓影响。随着中美谈判取得进展,以及人民币汇率升势趋缓,出口有望小幅回暖,但在全球经济下行的大背景下,贸易形势并不乐观。

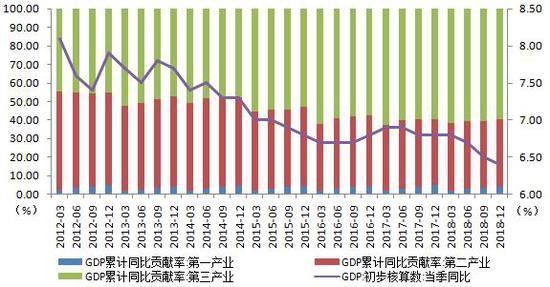

图5:中国实际GDP季度同比

资料来源:Wind资讯,瑞达研究院

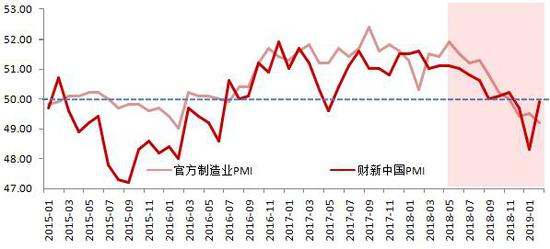

图6:中国制造业PMI

资料来源:Wind资讯,瑞达研究院

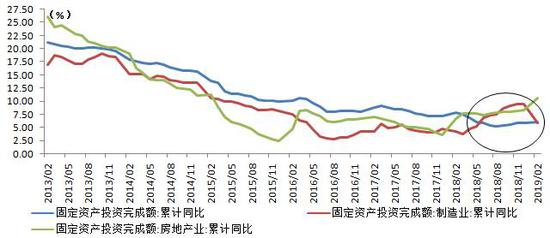

图7:中国固定资产投资累计同比

资料来源:Wind资讯,瑞达研究院

图8:中国工业增加值及用电量同比

资料来源:Wind资讯,瑞达研究院

图9:中国进出口数据

资料来源:Wind资讯,瑞达研究院

图10:中国社会消费品零售销售数据

资料来源:Wind资讯,瑞达研究院

图11:货币供应量M1、M2同比

资料来源:Wind资讯,瑞达研究院

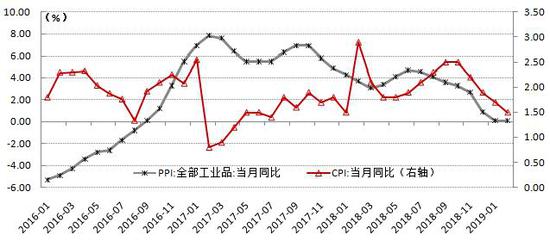

图12:中国CPI及PPI同比

资料来源:Wind资讯,瑞达研究院

通胀方面。2月CPI同比增长1.5%,再创一年新低,为连续第三个月处于“1时代”;2月PPI同比增长0.1%,连续第三个月创2016年9月以来最低。食品类别中,2月牛羊肉、鲜果、禽肉价格涨幅较大,猪肉、鸡蛋和水产品价格下降。非食品类别中,医疗保健、教育文化和娱乐、居住价格分别上涨2.8%、2.4%和2.2%,柴油和汽油价格价格分别下降3.1%和3.0%。2月份PPI中,生产资料价格同比下降0.1%,生活资料价格同比上涨0.4%。从全年角度看,CPI同比涨幅大概率保持平稳,因减增值税效应PPI同比下行至通缩的可能性较高。在通缩压力未完全解除的情况下,货币政策仍将保持宽松趋势。

三、资金面分析

3月份资金面从宽松转向平衡。本月央行在公开市场仅进行三次逆回购资金投放,共1300亿元,本月考虑国库现金库存的公开市场净回笼6925亿元。随着资金面略有收紧,中下旬短端资金利率有所上行,尽管月末除7天期利率外隔夜、14天及21天期利率均小幅下行,月末资金利率整体水平要高于月初。资金面扰动因素主要来自于信贷投放和地方债发行缴款。3月地方政府债合计发行6245.13亿元,发行总规模几乎相当于2月的两倍,加上国债与政策性银行债后,当月发行的利率债规模高达11628.23亿元,比去年同期高出4000亿之多。主要期限国债到期收益率整体呈下行趋势,但在2月下旬小幅上翘,并延续至3月份。

图13:银行间债券回购利率

资料来源:Wind资讯,瑞达研究院

图14:主要期限国债到期收益率

资料来源:Wind资讯,瑞达研究院

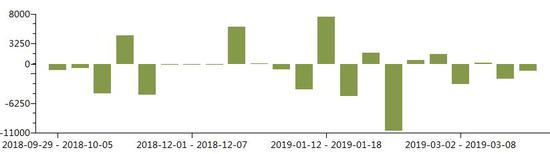

图15:2018.10-2019.3公开市场净投放(亿元)

资料来源:Wind资讯,瑞达研究院

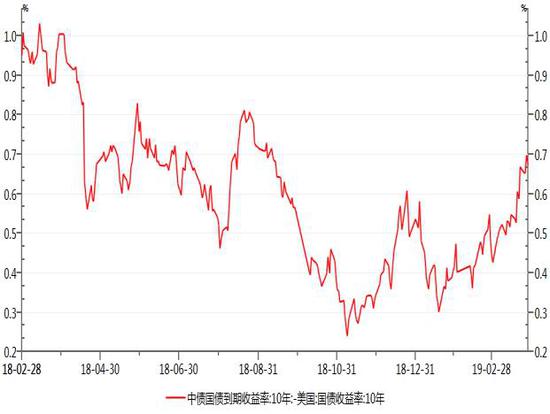

图16:中美十年期国债收益率利差

资料来源:Wind资讯,瑞达研究院

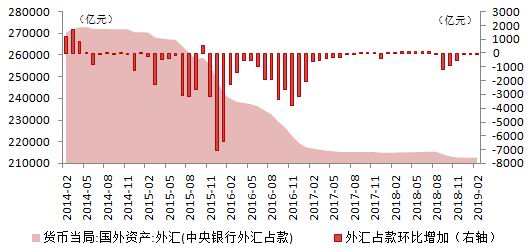

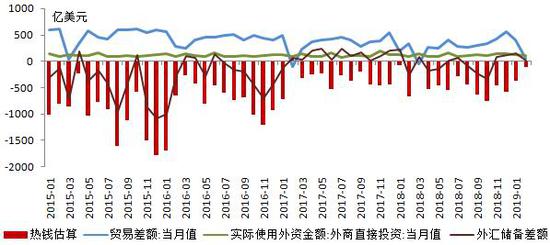

人民币升值趋缓,高位震荡,结束了今年2月人民币兑美元的加速升值。目前资金外流压力不大。最新数据显示,2月央行口径外汇占款余额减少3.3亿元至21.3万亿元,跌幅连续第六个月收窄,2月“热钱”跨境流出规模增幅也在收窄,2月银行代客远期结售汇签约连续六个月保持顺差。这几项数据指向一致,体现了我国当前国际收支结构较为稳定,监管层针对外汇和资本流动的宏观审慎管理也令投机性流出难度加大。在美联储货币政策转向宽松的背景下,人民币贬值压力大大减轻,目前的升值幅度,为央行实施宽松政策提供了更大操作空间。

图17:外汇占款及变动额

资料来源:Wind资讯,瑞达研究院

图18:热钱估算

资料来源:Wind资讯,瑞达研究院

图19:美元兑人民币中间价

资料来源:Wind资讯,瑞达研究院

图20:银行代客远期结售汇签约金额(亿美元)

资料来源:Wind资讯,瑞达研究院

4月资金面有望保持平稳,扰动因素在于地方债发行。伴随着股市转牛、部分一线城市楼市回暖,资金市场的风向也随之转变。有别于年初央行接连降准与公开市场多种工具运用,近期央行在公开市场的操作似乎转向保守,更似涓涓细流。虽然整体中性的货币环境没有变化,但资金市场已经从宽松向平衡有所转变。10年期国债到期收益率在3.1%附近徘徊,全年有下行至2.8%的可能,但短期内利率中枢趋稳,下行空间非常有限。

四、国债配置需求分析

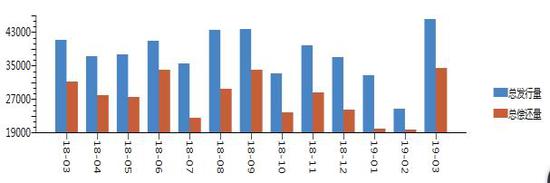

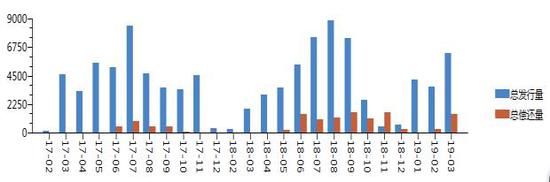

经过一个月的调整,A股在3月最后一个交易日大涨,机构与主力资金明显流入,显露调整即将结束的迹象。市场资金蠢蠢欲动,一旦A股向上突破,4月行情预计将十分吸金,国债投资需求将大降。与此同时,地方债的高利率令其需求火爆,今年以来地方债的投标倍数基本在两位数以上,远远高于国债,将分流一部分资金。此外,在上个月的报告中,我们提到今年4月起中国债券将被纳入到彭博巴克莱债券指数当中,届时有望为国内债市带来约1000亿美元的资金流入,但外资规模将是循序渐进的,4月外资对中国国债的配置需求不会大增。整体上看,4月市场对国债的配置需求偏弱。

图21:债券总发行量和总偿还量(亿元)

资料来源:Wind资讯,瑞达研究院

图22:地方债发行量与偿还量(亿元)

资料来源:Wind资讯,瑞达研究院

图23:中债国债与地方债净价指数

资料来源:Wind资讯,瑞达研究院

图24:中债国债与企业债净价指数

资料来源:Wind资讯,瑞达研究院

五、4月期债投资建议

全球经济增速放缓趋势明显,商业活跃度继续降低,贸易前景也不够乐观,中美谈判、英国脱欧风险因素仍在。国内经济弱势延续,宽松货币政策以及积极财政政策仍需一定时间传导到实体经济,通胀前景欠佳,仍需宽松货币政策保驾护航,人民币大幅升值为宽松货币政策提供了更多空间。但股市转牛、部分一线城市楼市回暖,资金市场风向有所转变,资金面从宽松转换至平衡,且短期内长端利率中枢趋稳,下行空间非常有限。4月资金面有望保持平稳,扰动因素仍在于地方债的发行。而且,A股显露调整即将结束的迹象,市场资金蠢蠢欲动,预计4月国债配置需求整体不高。技术上看,国债期货重回前期的横盘整理区间,整体走势偏弱。操作上,可保持谨慎偏空思路。T1906上行压力位在98.4,下部支撑位关注96.6;TF1906上行压力位在99.9一线,下部支撑位关注99。跨品种套利策略暂不建议。做空策略的风险点在于,央行可能在4月降准,这将会助推国债期货短线上行。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)