核心观点

➢国内开工负荷短期依然有望高位维持,市场炒作的春检可能3月下旬以后才能兑现;

➢因局部库区出现胀库迹象,进口供应压力较大;前期集中检修的海外装置,陆续开车。虽然后面还有装置进入检修,但总体供应有所回升,东南亚偏紧的现状有望缓解。

➢需求端,常开的甲醇制烯烃装置基本上都开了;传统下游甲醛负荷有望继续小幅提升,支撑不强。

➢综合供需,短期高库存的现状难以有效缓解,驱动向下。

➢在高库存,期货小幅升水和利润薄弱的状态下,甲醇适合反弹做空,可沿着震荡区间上沿约2580一线布局05空单,止盈设定在震荡区间的下沿,止损点2630。或者5-9反套

➢对于中长期而言,春检或者烯烃装置的投产或能带来有效的去库,但需关注伊朗新装置的投产情况。操作上可逢低布局09合约多单。

一、行情回顾

图:MA1905行情走势图

资料来源:文华财经,信达期货研发中心

春节归来,甲醇行情依然呈现宽幅震荡的走势。春节放假前,在能化板块的带动下,甲醇上行至震荡区间的顶部,但在高库存的压力下,套保盘持续增仓打压,并且甲醇的弱基本面也引起投机资金的关注,空头持仓持续增加,突破历史高位,导致行情下行至2430附近。多头毫无对抗之心,多空势力悬殊很大,没有对手的空头,慢慢的开始止盈离场,伴随着空头的离开,甲醇逐渐上行反弹,目前回到震荡区间的中部。进入三月,甲醇高库存压力能否得到缓解?春检将给多头多大的支撑?甲醇能否摆脱震荡的走势?

二、供应端分析

1.短期负荷依然维持高位,春检或在3月下旬体现

自去年下半年以来,甲醇的开工负荷一直维持70%附近,主要的原因在于甲醇的高利润给予企业维持高负荷的意愿。近期甲醇的利润回落明显,利润水平较为薄弱,但甲醇的负荷却并未降低。一方面原因在于,虽然利润薄弱但并没有进入到亏损地步,也就不具备主动降负来避免亏损的条件。另一方面原因在于,3-5月份是甲醇的集中检修季,企业拖至检修季检修的概率较大。

在检修季到来之前,天然气制甲醇的重启,将对冲了一份检修的产能,从而导致高负荷的开工状态得以维持。从装置的动态来看,因春节的检修造成负荷的降低在3月下旬才有望得以体现。

图:全国甲醇开工

来源:信达期货研发中心,卓创资讯

图:西北地区甲醇开工

来源:信达期货研发中心,卓创资讯

图:甲醇企业检修情况(单位:万吨)

来源:信达期货研发中心,金联创、卓创资讯

2.海外集中检修,进口压力轻微缓解,新装置投产进程或决定甲醇供需格局

海外装置目前处在检修季的中部,总结566万吨的产能已经或即将结束检修,尚有289万吨的产能即将进入检修。前期因五百多万吨装置的集中检修,造成东南亚甲醇供需偏紧,转口套利空间打开,部分本运抵中国港口货船转口操作,国内海外进口端的供应压力较12月和1月份有所减轻。另外,今年2-3月份海外甲醇检修力度高于去年,进口量或较去年有所收缩,但就目前国内高库存的现状相比,进口的缩量并不能贡献较大的利多。

目前市场最为关注的是Kaveh装置的投产,由于产能较大,其投产的进程将影响甲醇的供需格局。若其投产进程大于国内几套烯烃装置的进程,无疑是重大的利空,需要时刻关注。

图:海外甲醇企业检修情况(单位:万吨)

来源:信达期货研发中心,金联创、卓创资讯

图:内外盘价差

来源:信达期货研发中心,卓创资讯

图:CFR中国和东南亚价差

来源:信达期货研发中心,卓创资讯

图:海外装置检修情况

来源:信达期货研发中心,卓创资讯

图:甲醇月度进口量

来源:信达期货研发中心,卓创资讯

二、需求端分析

1.新兴下游:开工负荷升至高位,利润情况较为低迷

烯烃开工处在高位,常开装置基本上都正常运行。前期因利润不佳停车的浙江兴兴和中原乙烯装置在春节和元宵节附近均已重启,目前外采甲醇制烯烃的装置已经处在高负荷运行的状态,在需求端看不到更多需求支撑。

烯烃薄弱的利润或限制甲醇的上行空间。虽然目前甲醇的利润薄弱,价格处在近三年的历史低位区间内,但烯烃的利润情况也是十分糟糕,主要原因在于终端产品乙二醇亏损严重,环氧乙烷轻微盈利,PP盈利薄弱。

图:浙江兴兴甲醇制烯烃企业利润

来源:信达期货研发中心,卓创资讯

图:MTP/MTO开工率

来源:信达期货研发中心,卓创资讯

图:浙江兴兴不同路径生产利润评估

来源:信达期货研发中心,卓创资讯

图:宁波富德综合利润

来源:信达期货研发中心,卓创资讯

2.传统下游需求:负荷水平尚可,刚需支撑为主

传统下游整体开工负荷处在高位,具体到各个产品的开工率有所差异。甲醛在2月份的负荷逐渐提升,在3月份还有轻微的提升空间。醋酸和二甲醚的负荷较去年略有提升,导致整体上的开工负荷高于去年。传统下游的综合利润情况尚可,扣除意外检修的影响,负荷有望稳定在高位。

图:传统下游负荷指数

来源:信达期货研发中心,卓创资讯

图:甲醛开工率

来源:信达期货研发中心,卓创资讯

图:醋酸开工率

来源:信达期货研发中心,卓创资讯

图:二甲醚开工率

来源:信达期货研发中心,卓创资讯

图:传统下游综合利润

来源:信达期货研发中心,卓创资讯

图:江苏醋酸利润

来源:信达期货研发中心,卓创资讯

三、库存分析

甲醇最大的压力在于久高不下的库存,港口总库存的量处在历史同期的高位,也是近几年的高位水平,比去年同期高出约35万吨。虽然近期库存有拐头轻微下行的趋势,但背后的主要原因并不是基本面情况的改善,而是因库容紧张,货船排队卸货,入库受到影响。

年后归来,甲醇库存和价格双双走高。背后的原因在于,盘面与华北地区的期现价差维持在300以上,有期现无风险套利的机会,卖出套保的量持续增加,部分现货被固化在盘面上,现货实际流通量减少,现货方面有所偏强。后期若基差不断走强,套保盘锁定的现货后期有流出风险,恐现货造成冲击,从而对期货形成拖累。

短期而言,国内开工负荷短期依然高位维持,市场炒作的春检可能3月下旬以后才能兑现;进口因局部库区出现胀库迹象,进口端供应压力较大;前期集中检修的海外装置,陆续开车。虽然后面还有装置进入检修,但总体供应有所回升,东南亚偏紧的现状有望得到缓解。需求端,常开的甲醇制烯烃装置基本上都开了;传统下游甲醛负荷有望继续提升,需求量较少,支撑不怎么强。因此,短期库存难以有效缓解。

对于中长期而言,春检或者烯烃装置的投产或能带来有效的去库,但需主要伊朗新装置的投产情况。

图:甲醇港口总库存

来源:信达期货研发中心,卓创资讯

图:江苏地区总库存

来源:信达期货研发中心,卓创资讯

图:港口库存与价格

来源:信达期货研发中心,卓创资讯

图:甲醇基差

来源:信达期货研发中心,wind

四、市场结构与行情讨论

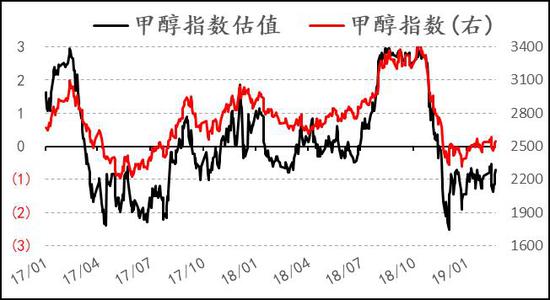

从煤制甲醇利润的角度上,目前甲醇的估值处在略微偏低的水平,说明向下做空的空间不大,对于中长线而言适宜逢低做多。

目前煤制甲醇的利润减去MTO利润约在0轴附近,说明产业利润分配无矛盾。其实无论是甲醇的生产利润还是MTO企业的利润都是较为薄弱的,造成无论涨跌,其空间都受到牵制,区间内波段操作为主,逢高布局近月的空单,逢低布局远月的多单。短期而言,甲醇目前是高库存,期货小幅升水,利润薄弱,适合反弹做空,可沿着震荡区间上沿约2580一线布局05空单,止盈设定在震荡区间的下沿,止损点2630。或者5-9反套。

图:甲醇利润估值

来源:信达期货研发中心,卓创资讯

图:甲醇-MTO产业利润分配

来源:信达期货研发中心,wind

图:甲醇05基差

来源:信达期货研发中心,卓创资讯

图:甲醇5-9价差

来源:信达期货研发中心,卓创资讯

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)