第一部分 市场动态

期货动态

2月动力煤期货价格震荡盘整为主,上下浮动空间不大。其中主力合约ZC905月初收盘价为589元,2月25日收盘价为590.8元,月末收盘较月初收盘涨1.8元,涨幅0.31%,月末持仓303906手;本月ZC905合约最高点594.8点,最低点575.6点。

现货动态

2月初,主产地煤价暂时稳定运行。临近春节陕蒙地区煤矿开始陆续停产,煤矿销售情况一般,低库存运行,大部分煤矿表示近期下游储煤接近尾声,矿上拉煤车减少,价格暂无上涨支撑,以稳为主。山西晋北地区煤矿停产数量增多,大矿以发铁运为主,多数地销暂时停发。港口方面,临近春节假期,沿海电厂耗煤减少,市场成交活跃偏低,现末煤(CV5500)主流报价在590元左右,动力末煤(CV5000)主流报价在510-515元左右。进口煤方面,印尼降雨对装货影响程度有所增大,外矿报价较高,加之临近春节,整体询货意愿不强,短期内成交有限,印尼(CV3800)小船报价FOB36-37美金。2月底,陕西榆林地区部分煤矿价格上涨20元左右,神府地区中小矿仍然在停产中,大矿等待验收后复产。内蒙古鄂尔多斯地区部分煤矿有少量库存,价格整体变化不大,站台库存保持低位,有一定补库需求。港口方面,北方港煤价小幅回落,中间贸易商采购压价,少数船期较近的贸易商成交价格较高。动力末煤(CV5500)报价605元左右,动力末煤(CV5000)报价530元左右。沿海运费低位持稳,船东有一定挺价情绪,北方港至长江口4-5万吨船运费22元左右。进口煤方面,印尼煤外矿报价继续居高不下,国内终端接货减少,现印尼煤(CV3800)大船FOB报价40美金左右。

库存方面

2019年1月31日,北方四港库存2121.2万吨,周环比增加153.8万吨万吨,增幅7.8%。沿海六大电库存1623.26万吨,日耗51.09万吨,存煤可用天数31.77天。2019年2月25日,秦皇岛港口卸车6624车,调入53.4万吨,装船52.4万吨,场存538万吨。沿海六大电库存1707.3万吨,日耗65.6万吨,存煤可用天数26天。

观点

操作上,本月产地煤场,煤矿陆续恢复生产,坑口价格先跌后稳,港口动力煤价格小幅上涨,期价盘整为主,上方压力明显,由于后期淡季到来,建议勿过分追高,区间575-595短线操作。(仅供参考)

第二部分 基本面盘点

表1:动力煤期货合约收盘价

数据来源:银河期货、wind资讯

第三部分 产业走势图

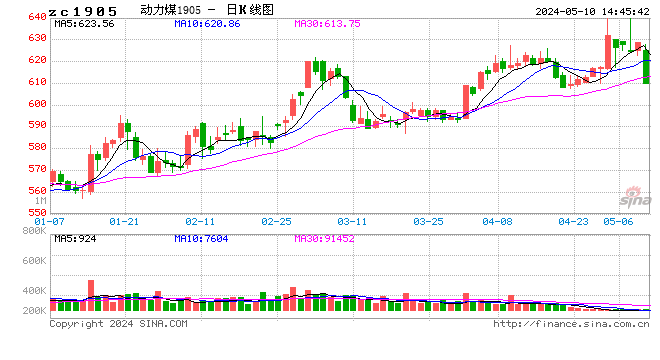

图1:动力煤期货主力合约收盘价走势图(单位:元/吨)

数据来源:银河期货、wind资讯

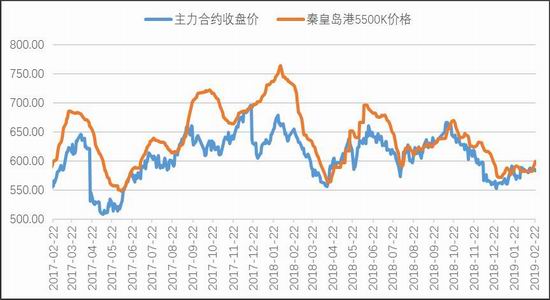

图2:期现价格对比走势图

数据来源:银河期货、wind资讯

图3:动力煤基差走势图(单位:元/吨)

数据来源:银河期货、wind资讯

图4:国际动力煤价格走势图(单位:美元/吨)

数据来源:银河期货、wind资讯

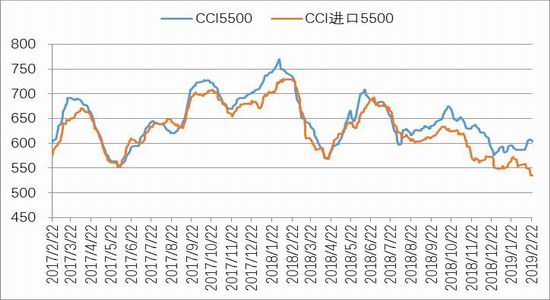

图5:动力煤CCI价格指数走势图

数据来源:银河期货、wind资讯

图6:六大电厂日耗动力煤走势图(单位:万吨)

数据来源:银河期货、wind资讯

图7:六大电厂库存(单位:万吨)

数据来源:银河期货、wind资讯

第四部分 后市分析

利好因素:1.神府地区矿难影响煤矿要在两会后复产;2.煤矿及周边站台库存低位;3.涨价后发运成本倒挂有所改善,部分贸易商发运积极性有所提升;4.下游工厂逐步开工,有补库需求;5.印尼雨季以及印度需求提升共同影响下,印尼煤报价持续走高,

利空因素:1.晋蒙地区煤矿复产情况良好;2.坑口部分煤矿价格下跌;3.此前惜售贸易商开始积极出货;4.沿海区域终端需求疲软,采购意愿减弱,

走势分析:目前多数市场参与者认为,短期产地煤矿产量提升缓慢,上游库存低位,同时叠加进口澳煤持续限制以及后期水泥化工用煤需求提升等预期,将对市场有一定支撑;但同时,终端及中转港库存高位,下游沿海电厂淡季时期需求难以提振,进而会压制市场煤价下行。在市场多空因素交织的情况下,煤价不具备大涨大跌的条件,短期或将维持弱势震荡运行。

银河期货 马思睿

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)