原标题:沪深300“期权三胞胎”上市 走势分化现“波动率套利”机会

来源:每日经济新闻

沪深300指数衍生出的三个期权产品今日(12月23日)同时在境内资本市场上市。

中国证监会副主席方星海指出,股指期权是管理资本市场风险的重要工具,上市股指期权,有助于完善资本市场风险管理体系,吸引长期资金入市,对于推动资本市场深化改革,促进资本市场健康稳定发展具有重要意义。

“龙生九子,九子不同”,“沪深300期权三胞胎”走出了个性化行情,在隐含波动率上体现出了鲜明的个性化差别。

锐汇资产董事长陆培丽对《每日经济新闻》记者表示,三种期权首日开盘,沪深300隐含波动率走势符合前期对于波动率的预期。但沪深300股指期权、ETF期权波动率走势不尽相同,尤其是下午的行情对于后市波动率预期不同。作为同一品种,可以从波动率曲面角度和不同品种的期权角度做波动率套利。

沪深300指数今日衍生“期权三胞胎”

今天上午9:30,沪深300指数衍生出来的期权“三胞胎”同时在境内资本市场上市。

图说:沪深300指数“期权三胞胎”同时在境内资本市场上市。 图片来源:中金所

中国金融期货交易所(以下简称中金所)上市沪深300股指期权,华泰柏瑞300ETF期权、嘉实沪深300ETF期权分别在上海证券交易所和深圳证券交易所上市。

沪深300股指期权共有6个月份的168个合约,它是境内首个股指期权产品。华泰柏瑞300ETF期权、嘉实沪深300ETF期权挂牌合约都是72个,合约月份都是2020年1月、2020年2月、2020年3月、2020年6月。行权价格间距相同,都是0.100元,只是在行权价格分布上有所差异。华泰柏瑞300ETF期权行权价格分布:3.600元~4.400元,嘉实沪深300ETF期权行权价格分布:3.700元~4.500元。

期权“三胞胎”同时推出,三大避险和投资工具将大大提高套保和投机交易的精度。上交所在上证50ETF期权上有成熟的投资者队伍,所以从成交量上看,在上交所华泰柏瑞300ETF期权成交最活跃。

中国证监会副主席方星海指出,股指期权是管理资本市场风险的重要工具,上市股指期权,有助于完善资本市场风险管理体系,吸引长期资金入市,对于推动资本市场深化改革,促进资本市场健康稳定发展具有重要意义。

中金所看跌期权隐含波动率领先

从首日走势上看,看跌期权多数红盘报收,中金所股指期权“IO2002-P-4000”涨幅达到的52.51%,虚值看跌期权还有涨幅超过60%的合约;上交所华泰ETF期权“300ETF沽1月4000”合约上涨21.74%,行权价4.100元的期权合约涨幅达到24.54%;深交所嘉实ETF期权“300ETF沽1月4000”合约上涨46.62%,也是当月期权中涨幅最大的合约。

值得注意的是,今日沪深300指数跌了1.25%,华泰柏瑞300ETF跌了1.29%,嘉实沪深300ETF跌了1.25%。

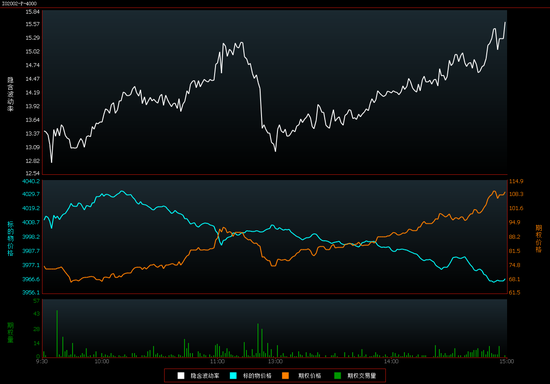

从首日隐含波动率上看,中金所股指期权在早盘市场盘整时11点后隐含波动率开始跳水,下午开盘后由于沪深300指数一路走低,股指期权隐含波动率从低点开始爬坡,几乎反弹到开盘的水平。

值得注意的是,上交所、深交所的300ETF期权隐含波动率从开盘开始一路走低,直到收盘。

图说:中金所股指看跌期权“IO2002-P-4000”12月23日隐含波动率走势 数据来源文华财经

图说:上交所华泰ETF期权“300ETF沽1月4000”12月23日隐含波动率走势 数据来源文华财经

锐汇资产董事长陆培丽对《每日经济新闻》记者表示,沪深300股指期权、ETF期权波动率走势不尽相同,尤其是下午的行情对于后市波动率预期不同。作为同一品种,可以从波动率曲面角度和不同品种的期权角度做波动率套利。

早盘走势平稳开盘定价符合预期

锐汇资产董事长陆培丽对《每日经济新闻》记者表示,期权第一天沪深300走势和50ETF走势平稳,符合前期对于波动率的预期。

“开盘前,根据Fields自制波动率指数,4100call(看涨期权)的定价为66.66,3950put(看跌期权)的定价为56.26;开盘后,4100call的实际价格为76,对应隐含波动率为16.45%,3950put的实际价格为51.8,对应隐含波动率为14.16%。”陆培丽表示。

陆培丽表示:“etf期权开盘定价低,但也是有原因的,是一些融券上的差别,随着时间推移会修复。”

首日,中金所股指期权中的看跌期权走势明显要强一些。《每日经济新闻》记者注意到,从交易首日上午的走势来看,在11点以前,看跌期权隐含波动率大体上是持续上升的态势。11点以后跳水,看涨、看跌期权一度联袂跳水。

陆培丽早盘收盘时表示:“11点以后,看涨期权和看跌期权突然就跳水,我觉得是因为定价过高。首先,和ETF定价比高(这样可以套利);其次,和实际波动率比定价过高,因为今天沪深300期权只波动0.27%,预示波动率只有5%不到,11点前call(看涨期权)波动率是16,put(看跌期权)波动率是15;第三个原因就是12月份和1月份波动率会低,因为假期多。”

下午形成单边市 看跌期权受资金追捧

上午,上证综合指数失守3000点;下午开盘后,市场信心减弱,沪深300指数继续走弱。中金所看跌期权大幅走强。

图说:看跌期权“IO2002-P-4000”12月23日分时走势 数据来源文华财经

截至收盘,中金所股指期权“IO2002-P-4000”涨幅达到的52.51%;上交所华泰ETF期权“300ETF沽1月4000”合约上涨21.74%;深交所嘉实ETF期权“300ETF沽1月4000”合约上涨46.62%。

引入了时间纬度投资进入三元时空

期权是个新鲜事物,对很多投资者来说,这个工具都不甚熟悉。

锐汇资产董事长陆培丽表示,期货是购买一种预测,你预测的方向是否正确,决定了你是否能够在期货市场上赚钱。期权相比期货来说,有一个明显的优势:期货的损失,一旦产生就不可避免,期权可以通过预先花一笔期权费来避免期货的巨额损失。

例如:如果预测商品将来会涨,你就买进,如果事实就是上涨了,你就会赚钱,如果事实上跌了,你就会赔钱。反之同理。方向预测正确,收益非常巨大;预测失误,损失也是巨大的,所谓风险与机遇并存。如果使用期权这个风险管理工具就不一样了,如果市场朝着你预测相反的方向走,你可以不行权,最多损失开始交的期权费,而你如果预测的方向是正确的,那就是巨额的盈利。

期权交易的基本原则:看大涨,买认购;温和看涨,卖认沽。看大跌,买认沽;温和看跌,卖认购。持股防跌,保险策略;增厚持股收益,备兑开仓。

陆培丽表示:“在期权衍生品出现之前,境内在金融投资中唯一的工具是股票、期货、ETF等线性产品,那么所有的问题都是不涨就跌的二元多空问题。但是,假设有一个观点是”上证综指在今年年底之前不会跌破3000点“,引入了时间纬度后股票、期货这种线性产品就没有办法精确描述交易策略。这个时候就需要我们用三元框架去描述,三元其中包括了时间的维度--”在年底前“。期权是带有合约到期日的,这个和股票完全不同。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)