来源:方正中期期货有限公司

一、装置陆续重启,PTA供给压力重现

近日,PTA前期检修装置陆续重启。具体来看,扬子石化65万吨/年的PTA装置于8月19日重启;宁波逸盛65万吨/年的PTA装置于8月20日重启;华彬石化70万吨/年的生产线于8月20日逐步重启;利万聚酯70万吨/年的PTA装置计划于8月23日重启。随着以上装置的重启,市场上除佳龙石化60万吨/年的装置和仪征化纤35万吨/年的装置外,其余装置都将处于满负荷运转状态,供给压力重现。

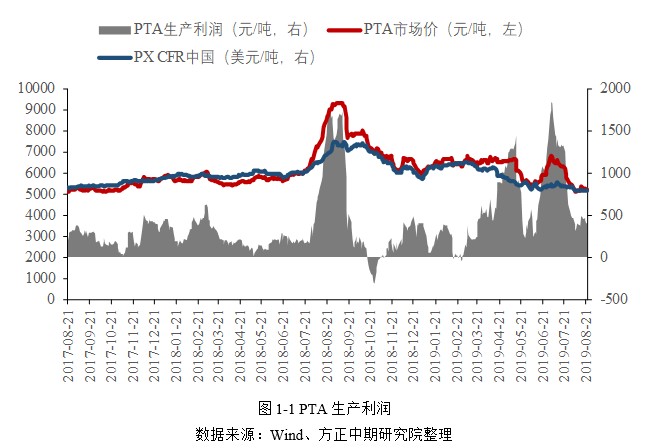

展望后期,目前仍存在恒力石化220万吨/年的PTA装置自和虹港石化150万吨/年的PTA装置检修计划,但是以上企业停车时间待定。当前,PTA生产利润为402元/吨,在利润尚可的情况下,装置是否检修具有较大的不确定性。

中长期来看,PTA后续产能投放压力巨大,PTA将逐步步入供应过剩阶段。其中新凤鸣220万吨/年的装置计划在9-10月份投产。此外,TA01合约还将面临恒力石化250万吨/年和中泰昆玉120万吨/年的新装置产能压力。因此,对TA01来说,其将先面临产能投放压力;待10月中下旬后,聚酯步入淡季,其将面临产能与需求双重压力。因此整体来看,TA01宜保持空头思路对待。

二、聚酯利润修复较好,库存低位

受益于近期PTA价格低位运行,聚酯利润修复较好。截至8月21日,聚酯切片和聚酯瓶片利润分别为388元/吨和213元/吨;涤纶长丝POY、DTY和FDY利润分别为708元/吨、30元/吨和338元/吨。在利润的修复下,7月中下旬检修减产的聚酯装置陆续复产,加之随着天气逐渐转凉,终端织机也逐渐开工,聚酯负荷逐步回升。截至8月22日,聚酯负荷提升至88.32%。

一方面,受天气因素影响江浙织机负荷回升至74%;另一方面,终端局部订单有所改善,不过各区域的情况有所分化,海宁经编、萧绍圆机和长兴喷水订单好转,常熟经编和吴江圆机表现疲软,库存压力下心态偏弱。目前坯布库存略有下滑,截至8月22日,盛泽地区坯布库存为41.5天,较前期43天的库存水平下降1.5天,但整体库存水平仍处于高位。

在终端需求局部改善之下,加之前期聚酯低价促销,聚酯产销有所放量,近期聚酯库存处于低位。截至8月15日,涤纶长丝FDY、DTY、POY的库存分别为8天、18天和3天,POY和FDY库存较低。但由于聚酯工厂原料备货库存略高,需求改善对PTA价格的刺激作用也有所减弱,除非聚酯产销持续改善,否则聚酯采购积极性一般。

三、PTA持续累库

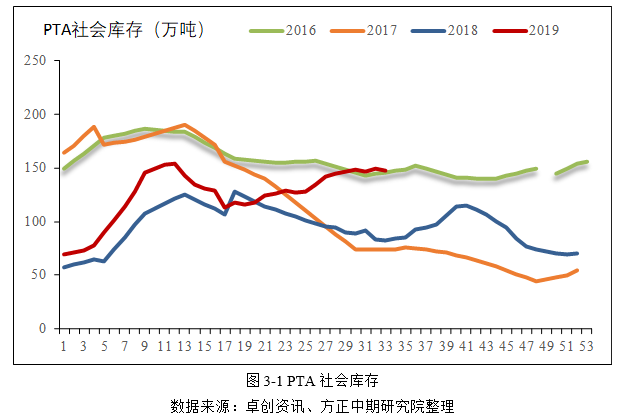

在供给强势,但需求淡季偏弱下,PTA近期一直在缓慢累库。截至8月16日当周,PTA社会库存为147.8万吨,高于近两年同期水平,接近2016年库存水平。后续,随着新凤鸣新增产能的释放,届时PTA累库速度将加快,PTA供应过剩的矛盾将逐渐凸显。

四、PTA近期走势分析

近期PTA一直在低位震荡盘整,上方5300压力位主要是贸易争端施压所致,而此前5100支撑位主要有2点原因:第一,短期无新增产能投放;第二,PTA低价让利聚酯环节,聚酯利润修复下,在低库存下开启对PTA新一轮采购,PTA价格再度回升。但目前,临近新凤鸣装置投产,前期支撑位支撑力度缩减,且贸易争端目前尚无利好消息传来,尽管近期聚酯环节有所改善,但市场对远期需求仍悲观。因此,近日PTA突破前低。预计随着未来PTA、PX装置产能的释放,中长期来看PTA价格重心仍将下移。

五、总结与操作建议

回归PTA基本面来看,目前供给端压力显著,需求边际有所改善,但仍受制于宏观经济,成本端未来支撑将进一步下滑。在新凤鸣装置投产预期下,PTA即将步入供需过剩阶段,市场偏悲观,PTA易跌难涨。

注:本文有删节

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)