2018年聚烯烃行情综述:N型走势,年末震荡回落。

供给状况分析:2018年国内新增产能有限,PE、PP分别仅有115万吨和110万吨(含粉料),产能增速分别为6.50%和5.05%,低于近5年平均水平。外盘方面,受原料轻质化影响,外盘2017、2018年投产较多。2019年内、外盘产能集中,内盘PE、PP分别有360万吨和600万吨左右新增产能,而外盘分别有512万吨和288万吨左右新增产能,内外盘产能增速均在近五年年属于高位,届时国内供给整体将进入宽松格局。

需求状况分析:受宏观经济增速下行压力的影响,2018年需求总体偏弱。年度来看,中下游利润普遍不佳,各类制品产销数据增速放缓,房地产也因国家的严控,销售面积萎缩。整体来看,2019年总需求量将保持增长格局,因为聚烯烃依旧属于一次消费占比偏高的品种,我国人口基数以及日益增长的物质需求和消费观念的改善使得聚烯烃消费具有非常大的韧性,2019年缩量可能性不大,更大概率为增速放缓。

库存状况分析:2018年聚烯烃库存表现分化显著。PE因外盘的产能释放,累库显著,库存绝对水平高位;而PP外盘投产较少,库存表现良好。库存分布情况来看,库存依旧较为集中在上游,这和今年下游利润不佳、宏观经济增速放缓以及需求的减弱有较大关系。总体来看,库存是今年聚烯烃价格走势分化的关键因素。进入2019年,因内外盘产能的大幅释放,而需求跟进驱动不足,预计库存水平将有进一步累积趋势。

价差状况分析:(1)当前聚烯烃加工价差水平较高,有利于生产企业高负荷生产并主动延期检修,产量维持高位,库存水平预期会在2019年初期再次增加;(2)PE内外盘价差顺挂,有利于进口量持续增加,PP内外盘价差倒挂,预期在2018年结构不会改变;(3)聚烯烃基差在2019年维持正向结构的可能性较大;4)聚烯烃两个品种的期限结构表明市场预期2019年初期价格将延续下行趋势,2018年中后期价格有反转可能性。

2019年聚烯烃投资策略:

【单边策略】

上半年聚烯烃交易重心整体下移,操作上重要关注05合约、09合约中期做空机会。L1905合约关注8300至8800区间进场做空机会,目标区间7100至7500;PP1905合约关注8500至9000区间进场做空机会,目标区间6700至7100。

下半年聚烯烃维持低位大幅震荡,操作上以区间策略为主,具体点位关注后续半年度研报。

【跨品种策略】

2019年因PP产能集中投放,L-PP价差将有持续扩大趋势。操作上可在价差-100至0区间内进场,目标600至800区间。

【套保策略】

上半年聚烯烃价格面临整体回落风险,上游工厂和贸易商存成库存跌价风险,重点关注卖出套保策略,以05合约套保为主,注意进场价位的基差风险。

推荐指数:四颗星。

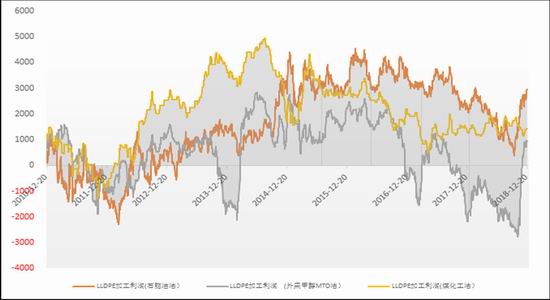

图1:聚乙烯(PE)各生产工艺利润情况

资料来源:Wind、中期研究院

中期国际

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)