来源:粮油市场报

核心提示

2018年中国大豆产量同比继续提升,尽管贸易摩擦对国内大豆价格产生支撑,但四季度贸易摩擦有所缓和,加之国内新豆集中上市,非洲猪瘟疫情扩散,国产大豆期现货价格承压下行,并创出年内新低。2018年国内外豆油期价震荡下行,受全球棕榈油产量恢复和国内豆油库存创纪录的压力,豆油期现货价格在四季度创出年内低点。

展望2019年,由于全球经济下行压力加大,中美贸易摩擦形势仍不确定,2018年下半年全球大宗商品的价格重心下移,市场对大宗商品价格中期展望相对悲观,预计今年上半年美豆指数的价格运行区间为900~1100美分/蒲式耳,对应国内到港成本为3100~3800元/吨。

受2019年国产大豆供应大幅增加的影响,国产大豆价格下行压力较大,但整体价格仍将追随进口大豆价格走势,预计国产油用豆产区收购价区间为3100~4200元/吨;豆油价格仍将追随棕榈油价格走势,预计国内港口一级豆油价格运行区间将会继续下移至4500~6000元/吨。

2018年国内大豆、豆油供求情况分析

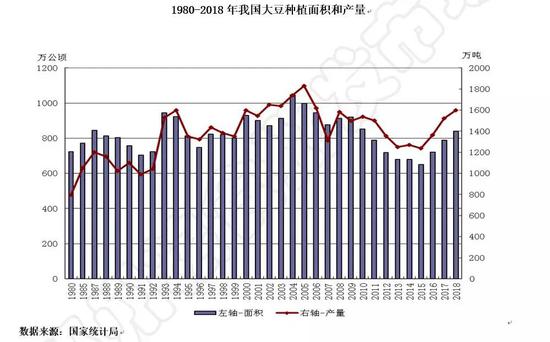

(一)大豆生产与消费2018年国内大豆播种面积继续增加,单产水平同比提升,大豆产量也同比增加。国家统计局数据显示,2018年我国大豆播种面积840万公顷,较上年增加15.5万公顷,同比增长1.9%。

其中,内蒙古、吉林、河南、山东、安徽等省(区)共增加大豆面积26.8万公顷;大豆单产1.905吨/公顷,同比增长2.9%;总产量为1600万吨,同比增产72万吨,恢复至2006年以来最高水平。受种植面积持续增加影响,我国大豆产量连续第三年增加,3年累计增加365万吨,累计增幅为29.4%。

2018年我国大豆种植面积延续2016年以来的回升态势,连续3年增加。由于国家政策引导农户减少玉米种植面积,提倡粮豆轮作,加之春播前玉米市场价格同比下跌,使得大豆种植面积同比明显增加;由于今年国产大豆播种及生长期天气理想,单产也同比上升,综合导致2018年国产豆整体供应大幅度增加。

(二)2018年我国大豆、豆油进出口情况由于国内大豆供应远小于需求,国内大豆供应仍然严重依赖进口。2018年我国大豆进口量8806万吨,较2017年的9553万吨减少746.2万吨,减幅为7.81%,这是我国大豆进口量自2011年以来首次下降。2018年我国食用植物油进口量629万吨,较2017年的577万吨增加52万吨,增幅为9%,这是我国食用植物油进口量连续第二年增加。加上棕榈油硬脂进口量,2018年我国植物油进口量在810万吨左右。

食用油分品种来看:2018年豆油进口同比减少14.5%,菜籽油进口同比增加67.1%,棕榈油进口同比减少1.7%。

从年度数据来看,大豆进口量同比下降,原因:一是由于中美贸易摩擦引发美国大豆进口成本大幅增加,抑制了国内进口需求;二是国内经济下行压力加大导致国内肉禽消费需求下降,饲用蛋白需求下降;三是非洲猪瘟导致生猪养殖效益下滑,生猪调出省长期亏损导致豆粕需求下滑;四是国产大豆政策性供应明显增加,临储大豆拍卖成交200万吨,使得国内国产大豆供应充足,对进口大豆产生替代效应。

2018年我国豆油进口量同比下降14.55%,原因如下:第一,由于2018年我国经济增长放缓,对食用油的消费需求增幅放缓;第二,2018年国内外豆油价格仍然维持长时间倒挂,进口 商大部分时间进口负收益,进口商进口没有利润空间,使得豆油进口量下降。

(三)2017/2018—2018/2019年度我国豆类供需平衡分析国家粮油信息中心数据显示,2017/2018年度我国大豆新增供给量为10941万吨,其中国产大豆产量为1528万吨,大豆进口量为9413万吨。预计年度大豆榨油消费量为9290万吨,比上年度增加120万吨和1.3%,其中包含220万吨国产大豆及9070万吨进口大豆;预计大豆食用及工业消费量为1460万吨,比上年度增加45万吨,年度大豆供需结余为99万吨。

预计2018/2019年度我国大豆新增供给量为10300万吨,其中国产大豆产量为1600万吨,大豆进口量为8700万吨。预计年度大豆榨油消费量为8750万吨,比上年度减少540万吨和5.8%,其中包含280万吨国产大豆及8470万吨进口大豆;预计大豆食用及工业消费量为1500万吨,比上年度增加40万吨,年度大豆供需缺口为42万吨。

预计2018/2019年度我国豆油新增供给量为1638万吨,比上年度减少83万吨,其中豆油产量为1578万吨,豆油进口量为60万吨;预计年度豆油食用消费量为1475万吨;预计工业及其他消费量为156万吨,年度国内豆油供需缺口为7万吨。

从平衡表来看,2017/2018年度我国大豆、豆油、豆粕的年度结余量均为正值,说明该年度我国大豆、豆油、豆粕的期末库存均为增加趋势;2018/2019年度我国大豆、豆油、豆粕的年度结余量均为负值,说明该年度我国大豆、豆油、豆粕的期末库存为减少趋势。2018/2019年度我国大豆、豆粕及豆油期末库存由增转减,主要原因是大豆进口数量同比下降,库存下降将对国内大豆、豆油及豆粕价格产生一定支撑。

(四)2018年国内外大豆和豆油市场行情回顾2018年国际市场大豆期货走出了先涨后跌、价格重心小幅下移的走势,年末美豆指数在910美分/蒲式耳上下震荡;受到棕榈油产量恢复的影响,2018年美豆油价格走势疲软,呈现一路震荡走低的格局,年末维持在低位徘徊。

2018年年初受到阿根廷大幅减产的影响,CBOT大豆期价一路走高,3月上旬创出1076美分/蒲式耳的年内高点,随后在中美贸易摩擦升温的利空打击下大幅回调,最低跌至826美分/蒲式耳,11月在中美两国领导人就贸易问题达成共识的利多下大幅上涨,但在中国采购不及预期和美豆库存压力巨大的利空打压下,期价窄幅震荡。

国产大豆方面,2018年上半年国产大豆市场价格呈持续震荡走低的走势,国内走势与外盘走势背离,9月黄淮新豆上市期间受到中美贸易摩擦持续和黄淮大豆减产的利好消息刺激,大豆期现货价格出现阶段性上涨,但全年受到供给充足、需求疲软和大豆临储拍卖导致政策性供应大幅增加的利空消息的打压。年底黑龙江2018年产食用大豆收购价在3500~3600元/吨,油用大豆收购价在3400~3500元/吨,较上年同期上涨60~100元/吨。

2018年CBOT豆油期价呈现震荡下行的走势,整体价格运行区间明显低于上年,上半年受到棕榈油生产恢复预期的影响,CBOT豆油期价一路下行并于7月见年内低点,下半年在中美贸易摩擦和原油价格大幅下跌的拖累下,期价低位震荡。国内豆油方面,2018年国内沿海一级豆油现货价格运行区间为5100~5800元/吨。

二季度和三季度中美贸易摩擦持续令国内豆油期价走势较外盘明显偏强,10月之后在国内油脂库存持续增加和中美贸易摩擦缓和的利空打压下,价格震荡下跌;四季度末在国内油脂备货 启动,国内豆粕胀库导致豆油库存被动下降的利多效应下,期现货价格震荡反弹。

(五)2018年国内大豆、豆油政策点评2018年我国国内大豆和豆油市场延续市场化主导的趋势,一季度走势跟随外盘走势,二季度至三季度受到中美贸易摩擦的影响,国内豆类价格走势与外盘走势呈现负相关,即外弱内强格局,四季度在中美贸易摩擦缓和及国内非洲猪瘟扩散的背景下,国内豆类价格普遍回调,市场内弱外强。

大豆方面,一是2018年国家将大豆目标价格补贴政策改为市场化收购加生产者补贴,大豆不再出台目标价格,大豆购销市场化,价格完全由市场决定。由于大豆生产者补贴与玉米生产者补贴统筹衔接,便于国家通过生产者补贴来调整品种间的收益。

2018年11月7日黑龙江公布了今年该省大豆及玉米的相关补贴信息,根据今年的计划安排大豆补贴每亩320元,而玉米补贴每亩25元。大豆补贴大幅增加而玉米补贴明显减少,体现出政府调增大豆种植面积、调减玉米种植面积的意图;二是今年临储大豆拍卖连续举行,由于拍卖次数及成交量较上年明显增加,临储大豆拍卖累计成交超过200万吨,对市场价格影响较大。

豆油方面,一是临储菜油去库存进入尾声,菜油和豆油价差持续扩大,豆油受到市场青睐,消费份额持续上升;二是尽管2018年国内大豆进口量下降,但下游终端消费需求谨慎,备货需求延后,进而导致2018年下半年国内豆油库存创出近年来的新高。

大豆收购量同比明显下降。2018年新豆上市后的市场收购主体心态谨慎,市场收购进度较上年明显偏慢。据国家粮食和物资储备局统计,截至2019年1月5日,主产区累计收购大豆198万吨,同比减少76万吨。

收购量减少的原因:一是2018年6月至10月份临储大豆拍卖成交200.7万吨,拍卖成交价格低于市场收购价格,厂商积极竞拍临储大豆,导致库存量较大,收购新季大豆积极性不高;二是2018年中储粮轮换大豆收购数量减少。截至2018年12月31日,中储粮轮换收购大豆50.7万吨,同比减少25.1万吨;三是大豆收购价格下降,农户惜售心理增强。2018年底黑龙江农户出售大豆只有3成左右,低于上年同期的4~5成。

临储拍卖方面。2018年临储大豆拍卖持续时间和次数均较上年大幅增加,临储大豆拍卖累计成交200.7万吨,同比增加830.8%。2018年持续大半年的国储大豆拍卖,在一定程度上增加了国内市场大豆流通量,虽然陈豆保存情况良好,质量尚可,但由于市场需求低迷,临储大豆成交量巨大,需要一定时间去消化。

DDGS反倾销持续,进口继续减少。我国从2017年1月12日起对原产于美国的进口干玉米酒糟征收反倾销税及反补贴关税,税率分别为42.2%~53.7%和11.2%~12.0%不等,征收期限为5年。这导致我国进口美国DDGS的成本大幅度提高,同时进口现货价格大幅高于国产DDGS。从下图数据可以看出,由于我国进口DDGS大部分从美国进口,2018年我国DDGS进口量同比继续下降,2018年1~12月份中国进口DDGS数量为147896吨,较上年下降242891吨,降幅高达62%,创2008年我国开始进口DDGS以来的新低。

2016年至2017年我国DDGS进口量连续2年大幅度下降说明我国进口美国DDGS数量减少已成为常态,2018年中美贸易摩擦升级令进口量再创新低,后期DDGS进口主要取决于中美贸易磋商,如果中美两国就贸易问题达成协议,后期DDGS进口有可能松绑,并直接导致DDGS进口量的大幅度增加。

2019年大豆、豆油市场展望

2018年底中国经济下行压力加大,2019年中国对大宗商品的需求可能缩减,贸易摩擦风险增加了全球经济下行和贸易额缩减的可能性,全球大宗商品走势扑朔迷离;2019年初中国政府持续出台政策刺激经济,但效果尚未显现。

2018年下半年原油带领大宗商品跳水的场景历历在目;2019年商品价格走势不容乐观。

展望2019年国际市场大豆和豆油价格走势,由于全球经济下行压力加大,中美贸易摩擦阴霾不散,2018年下半年全球大宗商品的价格重心下移,市场对大宗商品价格中期展望相对悲观。

2019年全球棕榈油产量大概率继续增加并对食用油价格产生利空压力,而美国大豆种植面积可能同比下滑并对全球大豆价格产生支撑,在中美贸易摩擦缓解的情况下,中国恢复进口美豆、DDGS等蛋白原料将对国内豆粕价格产生压力,同时国内非洲猪瘟疫情扩散令需求走弱。

但在供给减少的背景下,豆粕价格或呈现震荡上扬的走势,外强内弱的格局将会出现。在当前厄尔尼诺预警的天气背景下,大规模的灾害性天气出现概率不大,全球大豆和豆油价格将会在低位徘徊震荡,难以出现大的涨幅,但美豆种植面积下滑将会给大豆价格带来支撑。预计2019年上半年美豆指数的价格运行区间为900~1100美分/蒲式耳,对应国内到港成本为3100~3800元/吨。

受到2019年国产大豆供应大幅增加的影响,国产大豆价格下行压力较大,但整体价格仍将追随进口大豆价格走势,国产大豆价格可能出现低于进口大豆港口分销价的情况,预计2019年国产油用豆产区收购价区间为3100~4200元/吨。豆油价格仍将追随棕榈油价格走势,预计在2019年棕榈油产量恢复性增长的情况下,国内港口一级豆油价格运行区间将会继续下移至4500~6000元/吨。

(一)利空方面:1.2018/2019年度全球大豆期末库存继续增加。根据美国农业部2018年12月供需报告数据显示,2018/2019年度全球大豆收割面积将由上一年度的124689千公顷增加至128305千公顷,增幅为2.9%,2018/2019年度全球大豆期末库存将从2017/2018年度的101295万吨上升至115334万吨,同比增加13.86%。由于全球供应增幅为5.49%,大于4.6%的需求增幅,导致全球大豆库存消费比由17.15%上升至18.51%,全球大豆供过于求持续,巨大的供应对应强劲的消费,期末库存仍处于上升趋势中。

2.中国大豆消费量和进口量小幅下降。美国农业部2018年12月供需报告预计,2018/2019年度中国大豆消费量为12953.8万吨,较2017/2018年度的12998.8万吨下降45万吨。2018/2019年度大豆进口量将下降至9000万吨,较2017/2018年度减少412.5万吨。中国消费量小幅下降,利空全球大豆价格。

3.美豆出口销售量同比大幅减少。由于中美贸易摩擦导致中国采购美豆大幅减少,美豆出口销售量同比大幅减少,尽管2018年底中国开始恢复采购美豆,但美豆销售进度已经难以恢复至往年同期水平。

4.2018/2019年度美国大豆期末库存和库存消费比大幅上升。根据美国农业部2018年12月供需报告数据显示,由于2018/2019年度美国大豆产量创纪录新高,加之出口需求同比下滑,使得美国2018/2019年度大豆期末库存上升至2599.5万吨,较2017/2018年度的1192.3万吨同比增加118%,2018/2019年度库存消费比也将上升至历史新高的18.9%,较2017/2018年度的9.3%上升9.6个百分点。

5.厄尔尼诺发生概率偏高。2018年北半球春季可能出现弱厄尔尼诺天气。

澳大利亚气象局2018年12月8日的厄尔尼诺-南方涛动(ENSO)报告显示,当前天气已经是厄尔尼诺预警状态,预计未来几个月出现厄尔尼诺天气的概率为70%。

6.巴西大豆竞争力加强。由于2018/2019年度巴西大豆种植面积继续增长,巴西大豆生长期天气整体良好,巴西大 豆丰产基本已成定局,美国农业部2018年12月报告预计2018/2019年度巴西大豆产量为12200万吨,较上一年度增加170万吨,2018/2019年度期末库存下降至2135万吨,较上一年度下降280万吨。2018/2019年度库存消费比为14.5%,较上一年度的17.1%下降2.6个百分点。

与此同时,巴西雷亚尔兑美元持续走低,令巴西大豆汇率竞争优势明显,2019年如果美元走强,巴西雷亚尔走弱,将会增加巴西大豆的竞争力,提振巴西大豆的销售进度,进而对美豆出口及价格产生冲击。

7.阿根廷大豆产量恢复。美国农业部2018年12月供需报告预计2018/2019年度阿根廷大豆产量为5500万吨,较上一年度增加177万吨。从2019年初的阿根廷大豆种植期天气情况来看,阿根廷大豆收割面积和产量仍可能继续恢复性增长。

8.2018年全球棕榈油生产将继续增长。美国农业部2018年12月供需报告预计,2018/2019年度全球棕榈油生产将继续增长,产量将达到7330.4万吨,较上一年度增加293.9万吨,这将导致全球棕榈油期末库存增加至1086.6万吨,较上一年度的1049.2万吨增加37.4万吨。2018/2019年度全球棕榈油库消比为8.2%,较2017/2018年度的8.42%小幅下降0.22个百分点。2018年全球棕榈油产量恢复性增长,库存创出历史新高,将会令食用油价格整体承压。

(二)利多方面:1.2018/2019年度中国临储大豆拍卖接近尾声。美国农业部2018年12月供需报告数据显示,预计2018/2019年度中国大豆期末库存将下滑至1983.8万吨,较2017/2018年度减少370万吨;2018/2019年度中国大豆库消比为15.3%,较2017/2018年度的18.1%小幅下降。据测算,2018年底临时收储大豆库存仍有262.9万吨(未统计定向销售数量),2018年临储大豆去库存压力较小,拍卖已经接近尾声,将利多大豆期价。

2.2019年美豆种植面积料将缩减。由于玉米种植收益好于大豆,市场机构普遍认为2018年美国大豆种植面积将会缩减。中信期货研究认为,如果2019年9月之前中美贸易摩擦仍在持续,新季美豆种植面积预期下降。

2018年中美贸易摩擦以来,美豆价格持续下跌,美豆农收益明显下降,按照2018/2019年度美豆农场均价8.6美元/蒲式耳计算,美国豆农每英亩的收入在448美元,这较上年度收入下降38美元/英亩,大豆种植利润在-4.7美元/英亩。因此,如果中美贸易摩擦持续下去,则美豆种植面积或将下降。

另外,如果2019年初中美贸易谈判达成和解协议,但由于2018年大豆种植效益较低,且豆农种植心理受政策冲击较大,预计2019年美豆种植面积仍将下降。目前世界主要监测机构预计2019年美豆种植面积或将下降至8300万英亩左右,较2018年减少6.8%。

3.全球豆油期末库存和库存消费比继续下降。由于全球豆油需求持续增加,而豆油供应增量小于需求增量,导致2018/2019年度全球豆油期末库存和库存消费比继续下降。美国农业部2018年12月供需报告预计,2018/2019年度全球豆油期末库存为372.5万吨,较上一年度减少0.1万吨;2018/2019年度全球豆油库存消费比为5.17%,较上一年度下降0.25%。下降的期末库存和库存消费比数据将对豆油市场价格产生支撑。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)