上周海外市场表现持续分化,万得数据显示,上周MSCI亚洲指数上涨2.9%, 欧洲STOXX 50(美元)上涨0.44%。但美股三大指数跌势继续,同时创下数项纪录:道琼斯指数全周下跌2.9%,周线连八周收黑,创下自1923年来最长连跌纪录;标普500指数下跌3.05%, 周线连续第七周下行,创2001年以来的连跌纪录,并且今年以来已下跌18.14%, 离象征熊市的跌20%的门槛也仅有一步之遥;纳斯达克指数全周下跌3.82%。

美联储关注贝弗里奇曲线(Beveridge Curve)

上周三鲍威尔参加华尔街日报活动时,强调美联储现在专注于将通胀降至 2%,并且具有控制通胀回落的工具与决心,美联储将持续行动,直到见到通胀出现显着下降。他同时表示,美国经济潜力仍非常良好,认为美国经济有能力承受紧缩的货币政策。不过,美联储的两大使命是控制通胀与保障充分就业,除了众所瞩目的通胀问题外,美联储其实还需面对另一项挑战,就是目前劳动力市场出现的结构性扭曲。美国目前失业率已经回落到较低的水平,但职位空缺却居高位,二者错位下促使工资水平上行,进一步推动通胀。因此,美联储在致力于寻求让经济软着陆的路径上,也需针对目前劳动力市场的供需矛盾提出解决方案。在控通胀部分,美联储主要是通过果断的连续加息,但如何保就业,美联储或将通过鲍威尔在此次专访中提到的贝弗里奇曲线(Beveridge Curve)来进行调控,以改善劳动力市场错位配置的问题。

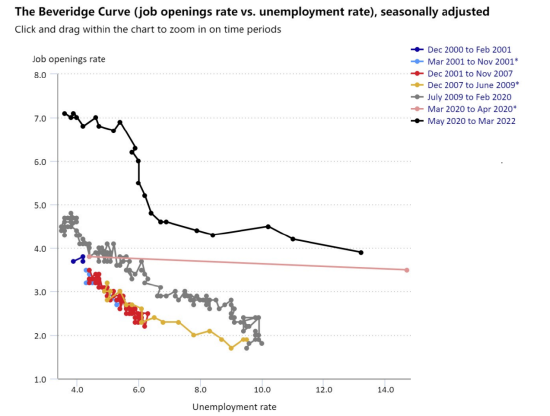

什么是贝弗里奇曲线?贝弗里奇曲线是以缺工率为纵轴,失业率为横轴所绘制出的曲线,用来分析劳动力市场的结构性问题;通常缺工率与失业率是呈现负相关的,因为缺工率高企时,劳工通常较容易找到工作,促使失业率下行;因此贝弗里奇曲线一般是呈现负斜率。缺工率与失业率组合在曲线上的相对位置,可作为观察当时的经济情况的参考:当景气处于成长期时,职缺多、失业率低,通常落在曲线左上方的位置;当景气进入衰退期时,职缺少,失业率上升,一般处于曲线右下方;另外,当贝弗里奇曲线出现右移的现象时,代表在同样的缺工率下,失业率更高(反之亦然),劳动力供需的匹配效率也越低;历史上当产业结构转变所造成的结构性失业,或是经济前景的不确定性导致资方不愿招聘劳工等,均会出现这样的现象。

从美国 2000 年至今年3月底的贝弗里奇曲线来看,在2008年次贷危机后,2009 年7月到 2020 年2月期间(下图灰线),贝弗里奇曲线较2008 年前相对右移;但幅度不大,表示劳动力市场并没有出现较大的结构性问题;但在2020年4月后至今年3月底,随着就业市场的好转,失业率持续下降,疫后快速的经济复苏则带动职位空缺率的攀升,促使贝弗里奇曲线出现较大幅度的右移,代表劳动力市场或已出现较明显的结构性问题,劳动力的完全复苏面临挑战,可能促使自然失业率的上行,同时薪资和就业水平出现背离。

资料来源:美国劳工局 资料日期:2000/12-2022/3

资料来源:美国劳工局 资料日期:2000/12-2022/3资料来源:美国劳工局 资料日期:2000/12-2022/3

美国劳工局今年4月的数据显示,失业率来到3.6%,居疫情以来低位,已恢复至疫情前水平,但缺工率却创下新高。目前约有1150万职缺,而失业人数约600万,平均每个人有1.9个空缺虚位以待。未来,美联储在贝弗里奇曲线调控上,可能通过货币政策工具促使需求放缓,放慢经济增长,引导缺工率下降,追求一个更加均衡的就业市场,避免高缺工率所导致的超常规工资水平上涨进一步加剧通胀。

资料来源:Wind 资料日期:2020/1~2022/3

资料来源:Wind 资料日期:2020/1~2022/3美联储未来能否成功软着陆的关键,在于缺工率与失业率的相对变动情况。前面我们提到过,缺工率下降通常会带动失业率上升,如果失业率上升的速度缓于缺工率的下降速度,代表需求的放缓不会对就业市场造成很大的负面影响,有较大的概率实现软着陆;但如果未来企业在面临政策所导致的需求放缓时,就业成本未能同步下降,导致劳动力市场匹配的效率进一步降低,而出现失业率上升的幅度超过缺工率下降的幅度,则可能出现市场不愿见的经济硬着陆。

5月26日美联储将公布5月议息会议的纪要,或可从其中进一步了解美联储在调控贝弗里奇曲线上的具体做法。上投摩根认为,在美联储将控制通胀作为当前首要目标的情况下,短期美股仍可能出现震荡下行,但调整较为充分后,低位布局的价值相对突显,展望中期,则要视与美国经济能否顺利实现软着陆,投资人可以关注未来的JOLTs(职位空缺和劳工流动率调查)、失业率、ECI(就业成本指数)的相对变动情况,作为调整投资组合的参考。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

责任编辑:石秀珍 SF183

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)