股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

受人口老龄化、美国对中国科技产业制裁等影响,最近这几年,很多投资者把我们目前经济面临的困难,跟上个世纪的日本,做了对标。

坦白讲,我们跟上世纪的日本,确实有很多相似之处。

首先,日本老龄化的问题,自不用多讲。其次,上个世纪80年代,美国也是全面围剿日本半导体产业。还有,我们也都是东亚民族,深受儒家文化影响。

当然可能有人会说,我们是拥有完全独立主权的国家,而日本在军事、经济、政治、文化等方面并没有自己的自主权,受美国支配和控制。

从这一点上讲,我们相比日本确实有很大的优势。

很多日本想做不能做的事情,但是我们可以做,比如在航天尖端科技方面,中国可以自主研发,而日本会受到美国的监控、掣肘。再比如一带一路、各种自贸区等,日本就做不了。

但是作为投资者,可能大家想知道的是,在过去的30年内,日本什么样的资产表现最好?能实现保值增值?

1.债券

与股票不同,所有的债券,不管是国债还是企业债,基本上都是同涨同跌。

虽然在这其中,可能有些品种或投资期限会有差异,但是基本上大方向是一样的。

过去30年,日本10年期国债收益率,从1990年超8%的收益率,一路下降,到2016年甚至出现了负收益。最近这几年,日本10年期国债收益率有所上升。

债券收益率下降,意味着债券价格上涨。也就是说,在过去30年,日本债券市场是超级大牛市。

2.黄金

过去30年,以日元计价的黄金,也是妥妥的大牛市。

虽然2012年安倍晋三任出任首相,推行了超级宽松货币政策,导致日元相对美元出现大幅贬值,但是以日元计价黄金的表现,远好于以美元计价的黄金,很好的抵御了日元贬值。

3.房地产

自1990年10月,日本房价见顶以后,房价开始持续下跌。2008年金融危机后,日本房价有所上涨。

4.股票

从策略上来看,过去30年,高股息策略在日本股市取得了非常好的超额收益。

根据德邦证券的统计,日本 MSCI高股息指数,自1992年指数成立至今,累计收益率为 320.5%(年化收益率4.8%),而同期日经指数累计收益率为49.4%(年化收益率1.3%)。

从行业上来看,过去30年,顺周期板块表现较差,其中金融板块的跌幅高达77%,能源板块的跌幅为55%,原材料板块的跌幅为10%;

科技、消费和医疗保健板块表现较好,其中医疗保健板块的涨幅高达387%,必选消费和信息技术板块的涨幅分别为117%和161%。

(资料来源:全球股市启示录)

(资料来源:全球股市启示录)整体来看,为什么日本股市表现不好?

《全球股市启示录》这本书的作者认为,1990年以后,日本股市的涨跌,本质是日本经济和产业升级的结果。

日本从以前的金融地产为主导的产业模式,转变成了以消费、科技为主导的产业模式。

在1989年日本股市最高位置的时候,总市值排名前10的公司,除丰田汽车、日本电报电话、东京电力控股外,其余7家公司都是金融公司。

而所谓“日本股市失去的30年”,其实是金融板块的下跌,而日本经济“失去20年、失去30年”,其实是针对金融地产为主导的产业模式而言的。

我们可以发现,像丰田汽车、尤妮佳等消费、科技为主的公司,并没有失去。当然,从目前来看,随着国内新能源汽车的崛起,日本的汽车工业也将面临重大挑战。

清楚了这一点,相信大家对“上证指数10多年不涨”,也就理解了。

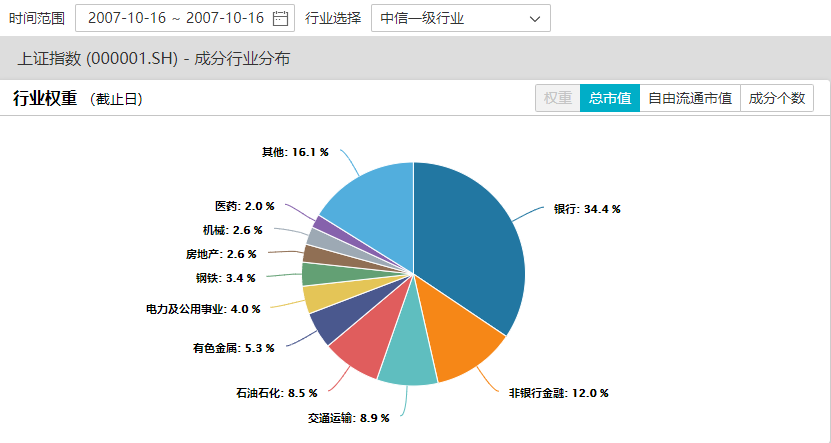

在2007年A股涨到6124点时,金融板块(银行、非银金融)的权重高达46.4%。

如果是从2007年11月19日上证指数把高位的中国石油(刚上市不久)纳入成分股后算起,银行、非银金融、石油石化板块的合计占比,更是高达64.7%。

也就是说,过去10多年,上证指数的权重股,是以金融地产为主导的产业,随着产业升级,表现自然不好。

展望未来,随着我国的城镇化进程进入下半场,上证指数会失去多少年,这个问题就留给大家自行思考。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)