安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:两大央行唱双簧!4月19日-25日当周重磅事件及数据前瞻

4月19日-25日当周,加拿大央行和欧洲央行将先后公布新一期利率决议,加拿大财政部长弗里兰将提交两年来的首个联邦预算。宏观指标方面,英国将公布就业、通胀、零售、PMI等多项数据,此外新西兰、加拿大、日本也将先后公布CPI数据。

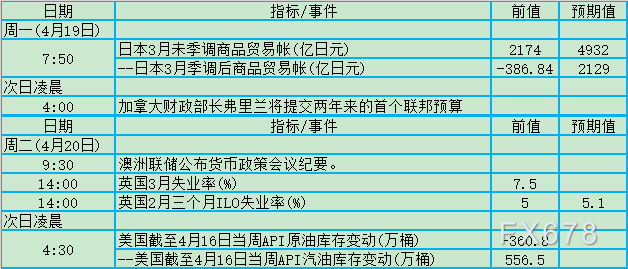

周一(4月19日)、周二(4月20日)关键词:弗里兰、澳洲联储会议纪要、英国失业率,美国API

加拿大财政部长弗里兰在去年11月份表示,将竭尽所能支持国民,并承诺在未来三年内提供高达1000亿加元的刺激资金,以“迅速启动”经济复苏。

尽管受重创的服务业失业率仍然很高,但加拿大经济已连续九个月增长。RBC Economics的高级经济学家Josh Nye表示:“……我们确实认为复苏将有相当大的动力,预计到明年这个时候,加拿大经济将接近满负荷运转。”

澳洲联储此前一如预期维持指标利率于纪录低点0.1%不变,并重申政策至少到2024年都可能维持超宽松。澳洲联储也对前景抱持乐观看法,声称经济复苏速度快于预期,就业在2月达到疫情前水准。

澳洲联储副主席德贝尔表示,澳洲失业率需要从当前的5.8%降至低于4%,薪资增长及通胀率才能提高。

但澳新银行(ANZ)公布的数据显示,澳洲3月招聘广告较上年同期大增39.7%,达到190542个,创2008年11月来最高水准,这是一个充满希望的迹象,表明就业市场强劲复苏,能经受住政府取消一些经济支持举措的考验。

澳新银行资深分析师Catherine Birch表示,招聘广告增加表明政府结束JobKeeper支持措施的影响程度将小于最初担忧。

英国招聘与就业联合会(REC)表示,英国企业3月份以六年来最快速度聘雇长期员工,对临时工的支出增速创2017年11月来最快。这表明,英国企业对经济复苏更具信心,并且为防疫限制放松做好准备。

英国招聘与就业联合会(REC)表示,截至2021年2月的三个月期间, 聘雇信心上升六个百分点至正16的净水准。显示出英国雇主对招聘员工变得更有信心,因英国新冠疫苗接种进展迅速。

英国政府在敦促银行业者降低利率以保护就业。英国政府称,迄今其紧急贷款已提供了超过750亿英镑的融资支持。

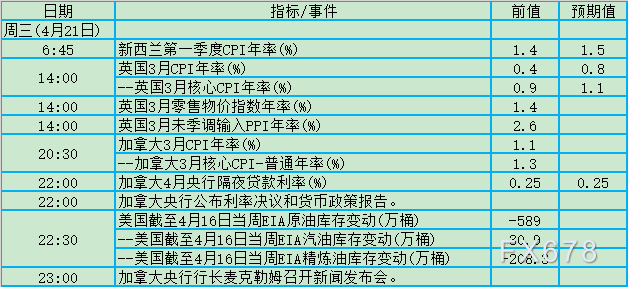

周三(4月21日)关键词:新西兰一季度CPI、英国CPI、加拿大CPI、加拿大央行决议、EIA

新西兰联储此前表示,将继续维持当前利率水平不变,直到确信通胀率中值达到2%目标,并且就业率维持在最大可持续水平为止。联储主席奥尔表示,决策层希望确保经济不会陷入“通缩旋涡”。

新西兰经济在去年四季度萎缩。但此后新西兰政府责成新西兰联储帮助平抑炙手可热的房地产市场,不再允许出租物业的所有者从其支出中扣除抵押贷款利息。

西太平洋银行经济学家Michael Gordon在一份报告中说,当局改变了游戏规则,“我们估计,从长远来看,房价可能会下跌10%左右。”但是将对经济产生影响,较低的房价将对经济活动、支出和通货膨胀产生连锁反应。

英国2月通胀率出人意料地下降,但大多数经济学家认为未来价格上涨的幅度更大。并且几乎没有经济学家预计通货膨胀率上升(可能包括其2%目标略有超调)会促使英国央行开始提高利率,因为预计今年晚些时候政府工作支持措施将结束,失业人数将上升,给今后一两年的工资和物价带来下行压力。

英国央行和其他机构预计,由于油价上涨、受管制的家庭能源账单增加以及其他一次性影响,通货膨胀率将在今年上半年大幅度回升至英国央行设定的2%目标。

ING经济学家詹姆斯·史密斯说:“从四月份开始,我们还将看到(英国)通货膨胀率升幅超过能源价格,部分原因是我们不再将汽油价格与大流行前的水平进行比较,还因为家庭能源价格上限将提升到9%。”

加拿大2月份通胀涨幅不大,但分析人士预计,通胀率将在未来几个月内加速,测试加拿大央行控制范围上限的3%。

加拿大央行上周指出,该国炙手可热的房地产市场推动了经济从新冠疫情中复苏,但市场失衡加剧并推升了本已处于相当高水平的家庭债务。加拿大央行担心房市过度繁荣或加剧投资者非理性行为。

不过加拿大央行已经表示,它不会计划在2023年之前提高利率。加拿大央行副行长Toni Gravelle此前指出,决策层正在考虑如何调整量化宽松计划,对购债作出明确转变并不意味着它们已经改变了对未来何时加息的看法。

策略师称,加拿大央行可能最早在四月份减少其债券购买量10亿加元——从40亿加元削减至30亿加元。并预计加拿大政府在2021/22财政年度中发行的债券将少于2020/21年度。

加拿大皇家银行资深经济学家Josh Nye表示:“我们预计4月份资产购买量的减少将与政府的新发行量减少同时出现。”

加拿大央行已承诺将利率维持在0.25%的有效下限,直到经济疲软被吸收为止。根据目前的预测,这种疲软预计要到2023年才能实现。预计四月份的政策会议将修订该条款。

上周美国原油库存降幅超过预期,因炼厂在夏季驾车季来临前增加炼油活动。炼厂产能利用率上升1个百分点至85%,创自去年3月以来最高水平。当时新冠疫情爆发,导致炼厂因需求下降而严格限制加工活动。

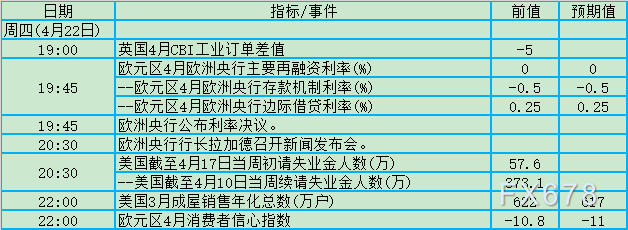

周四(4月22日)关键词:欧洲央行决议、拉加德、美国初请失业金

欧洲央行3月宣示,将加快购债速度以压制收益率。在4月15日起发布新的指标利率,包括一周至一年的各期限利率。

欧洲央行行长拉加德上周对CNBC表示,欧元区公债投资者似乎已经理解了央行上月加大购债规模的目的。她称:“我们的行动一直很有效……(而且)市场已经理解了我们想要做什么,以及我们希望如何保持有利的融资条件。”

拉加德的这番发言是迄今最明确的迹象之一,表明欧洲央行对最近通胀调整后收益率的回落感到满意,并呼应了几位管委此前的说法,即目前的融资条件是合适的。

欧洲央行执委帕内塔本周对西班牙报纸El Pais表示,欧洲央行不应接受进一步推迟通胀率回升至目标水平的时间,因当前前景不尽人意,而且通胀率持续低于目标可能损害经济。

欧洲央行的通胀率八年来一直低于近2%的目标水平,其预期显示未来几年将继续低于目标。由于刺激措施已经接近极限,一些决策者主张,欧洲央行必须接受物价上升压力放缓,而非采取更多措施,但帕内塔反驳这一主张,警告称其成本大于收益。

葡萄牙央行行长暨欧洲央行管理委员会委员森特诺4月12日警告称,过早撤走旨在帮助欧洲经济度过新冠大流行的刺激措施可能会付出高昂代价。森特诺在一次经济会议上表示:“只要有必要,就必须维持支持措施。”他呼吁采取谨慎做法,适应仍受到大流行严重影响的经济和金融形势的发展。他表示:“过早撤走措施可能会付出高昂代价。”

荷兰央行行长暨欧洲央行管理委员会委员克诺特表示,央行将在第三季开始逐步缩减紧急购债计划,并按计划在2022年3月结束,只有一些分析师预计央行将在2021年下半年某个时候开始缩减。

截至4月10日当周,美国初请失业金人数降至2020年3月以来的最低水平的57.6万人。2020年4月初一度达到创纪录的614.9万人。在一个健康的劳动力市场,初请失业金人数通常在20-25万之间。

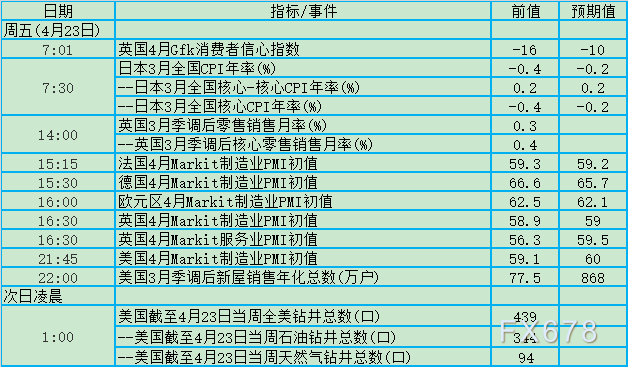

周五(4月23日)关键词:日本CPI、英国零售、欧元区PMI、英国PMI、美国新屋销售

英国3月制造业PMI从前期的57.9升至58.9,是近十年来的最高水平。工厂在三月份掀起了一波订单,以三年多来第二快的速度增长,并准备以2014年以来最快的速度雇用员工。

英国零售商在3月再度经历了艰难的一个月,英国是欧洲新冠死亡人数最多的国家。但随着疫苗接种迅速推进以及感染人数骤降,使得英国政府开始开始放宽限制举措,零售商对4月份的销售激增预感乐观。英国在4月12日允许非必要零售业和外部接待重新开放。

凯投宏观的Paul Dales表示:“有越来越多的迹象表明,第三波防疫封锁措施对经济的影响已经开始缓和,我们仍坚持相对乐观的看法,认为经济重启和疫苗接种的推进将令GDP在明年初回升至疫情前水平。”

会计师事务所德勤(Deloitte)针对大型企业首席财务官的调查显示,得益于新冠疫苗接种以及对英国脱欧干扰减少的憧憬,英国大型企业对未来一年获利情况的信心创下历史新高,他们正计划增加雇聘和投资。

欧元区2月生产者物价同比上涨速度加快,这强化了有关未来数月消费者物价加快上涨的预期。但该地区供应链中断和新的停工可能会很快抑制它。

随着欧洲遭受第三波新冠疫情,各国政府对民众重新实施了严格的控制措施,损害了该地区占主导地位的服务业,从而把推动经济复苏的重任完全扔给了制造商。

欧洲的供应链问题可能因最近的苏伊士运河堵塞而加剧。该事件已导致全球运输中断,并可能需要数月才能彻底解决港口中断,供应商交货时间将明显延迟。

责任编辑:刘玄逸

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)