国君固收 | 报告导读:

国开债做市支持制度相关细则梳理。国开债做市支持操作是指国家开发银行运用随买、随卖等工具进行本行人民币金融债券服务做市业务开展。符合要求的机构通过审核后进行申报,国家开发银行根据申报情况、债券存量、二级市场实际交易等情况,确定是否开展国开债做市支持操作以及券种、操作方向、最大随买额等方面的确定。

国开做市支持操作更加灵活以适应市场需求。国债和国开债做市支持操作细则在参与机构,基本条件,投标价位点等处存在差异。国开债对于参与机构的资格认定做出了明确的要求,而在基本条件方面优化了相应规则。国开债在操作时间,投标价位区间和投标额范围方面也更为灵活,均视当次发行具体情况而定。

从国债随买随卖看国开债做市操作可能性。自2017年6月20日财政部首次开展国债做市支持操作以来,截至2019年11月末,已开展国债随买随卖操作共计30次。2017年6月20日,财政部进行1年期国债随买操作,成功修复利率曲线倒挂。总体来看,国债做市支持操作的核心在于支持做市商为市场提供充足流动性,而无意于影响债市波动。此后,国债随买随卖操作将逐渐常态化。

国开债做市支持操作的必要性。国开债由于较好的流动性,更高的票息保护等优势而成为市场交易盘青睐的交易标的,也因此导致国开收益率相较于国债而言波动更大。在2017年初,无论是借十年国开做空还是后续逼空行情的演绎,均导致一段时间内的单边市给做市商增补头寸或平盘带来很大难度。此前,国开债置换操作已经通过新券置换老券的方式,实现平衡不同市场需求的效果。此次国开债做市支持操作正式运行后,在满足做市商实际业务需求、在平滑不同券种供需、在完善利率曲线联动性、在推动指数基金业务发展方面都能起到积极作用。

正文

12月3日,为更好服务全国银行间债券市场做市业务开展,根据有关规定及经中国人民银行批准,《国家开发银行人民币金融债券做市支持操作规则》公布。2017年三次国开债置换操作,在债熊行情中起到了降低抛压、抑制借券做空的势头的作用,而此次国开债做市支持操作是国开债置换的升级版。

1.国开债做市支持操作细则梳理

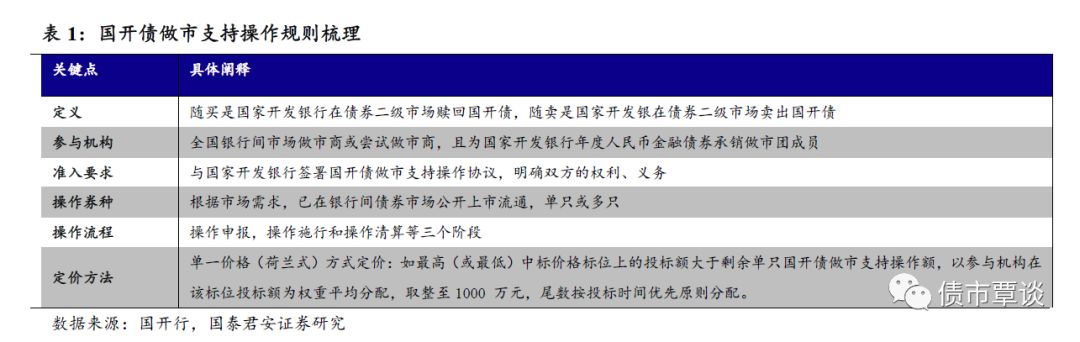

国开债做市支持操作规则梳理。国家开发银行运用随买、随卖等工具进行本行人民币金融债券(以下简称国开债做市支持操作)服务做市业务开展。其中随买是国家开发银行在债券二级市场赎回国开债,随卖是国家开发银行在债券二级市场卖出国开债。具体细则如下:

符合要求的参与机构进行线上申报,国开行根据需求操作实行。首先,参与机构通过中国外汇交易中心暨全国银行间同业拆借中心本币交易系统现券匿名买卖匹配功能,来确定其是否满足本机构国开债交易需求。其次,满足条件的参与机构通过操作平台发起支持需求操作申报。国家开发银行根据申报情况、债券存量、二级市场实际交易等情况,确定是否开展国开债做市支持操作。若开展支持操作,则操作施行日不晚于操作申请日后的第3个工作日。

在券种选择及操作方向确定方面,国开行以基本条件为准绳,综合考虑债券存量、二级市场实际交易等情况进行选定。国开债做市支持的基本条件是:当次操作申报对至少一只国开债申报随买(或者随卖)需求意向的参与机构超过3(含)家,同时申报总额超过1(含)亿元。如当次操作申报中多只申报债券符合做市支持基本条件时,国家开发银行将按照参与机构申报家数由多到少、申报总额由大到小、申报券种前一个月做市成交量由大到小、申报券种剩余期限由长到短顺序,综合考虑后,选定一只或多只做市支持操作券种和操作方向。

在做市支持操作券种和操作方向选定后,国开行根据单只国开债所买随卖需求额确定当次最大随买额。

如单只国开债申报随买需求总额小20亿元时,申报总额为该只国开债当次最大随买额;如单只国开债申报随买需求总额大于或等20亿元时,该只国开债当次最大随买额20亿元。单只国开债随买操作总额累计不超过该只国开债余额的10%(含10%)。

如单只国开债申报随卖需求总额小于30 亿元时,申报总额为该只国开债当次最大随卖额;当单只国开债申报随卖需求总额大于或等于30亿元时,该只国开债当次最大随卖额为30亿元。

国开债做市支持操作可采用两种结算方式,具体采用结算方式及流程在每期操作通知中公布。第一种:随买、随卖操作均采用券款对付结算方式,结算价格为全价。第二种:随买操作采用见券付款结算方式,随卖操作采用见款付券结算方式,结算价格均为全价。

2.国开做市支持操作更加灵活以适应市场需求

国债和国开做市支持操作细则在参与机构,基本条件,投标价位点等处存在差异。

在参与门槛方面,与2016年发布的国债做市支持操作细则相比,国开债对于参与机构要求略有不同。参与机构需与国开行签署相关协议,并且是全国银行间市场做市商或尝试做市商。在基本条件方面,国开债要求更加贴近市场需求,参与机构由5家及以上下降至3家及以上,申报总额从大于等于2亿元下降至1亿元。

在通知时间方面,国开债不仅可在操作日前一个工作日,也可在实行日当天对外发布具体通知。在操作时间,投标价位区间和投标额范围方面,国开债操作更为灵活,均取决于当次操作通知。在结算方式方面,国开债新增“随买随卖均采用券款对付结算方式”的操作,给予了国开行更多的选择。

3.从国债随买随卖看国开债做市操作可能性

自2017年6月20日财政部首次开展国债做市支持操作以来,截至2019年11月末,已开展国债随买随卖操作共计30次,主要操作券种为记账式附息国债,成交总量为420.2亿元,其中随买5次,成交总量为35亿元,随卖操作25次,成交总量为385.2亿元。

3.1. 第一次国债随买操作成功修复利率曲线倒挂

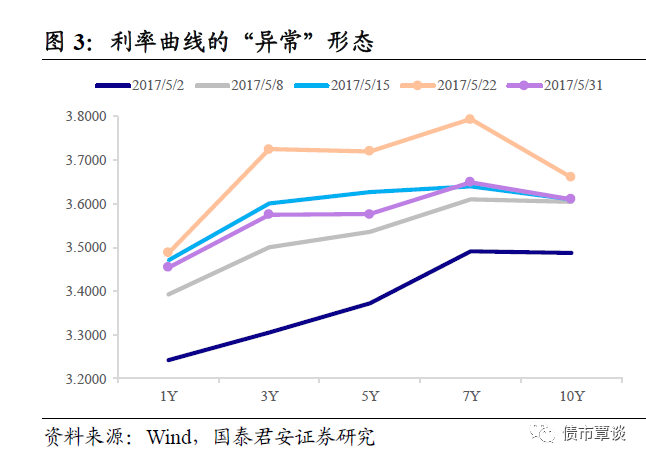

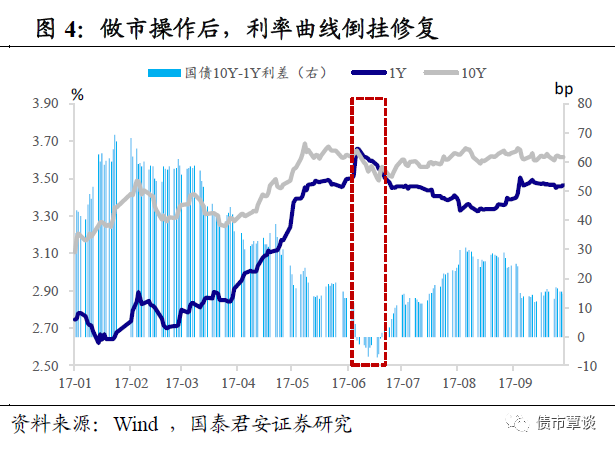

流动性偏好差异,国债收益率曲线走出“M”型。从形态上来看,2017年5月债市出现双驼峰的“M型”,5年与10年两个期限流动性好于3年和7年,因此出现5年期与3年期到期收益率倒挂,7年期与10年期到期收益率也出现倒挂的情景。此外,1年期与10年期到期收益率利差也不断收敛至出现倒挂,最多倒挂7bp。

首次国债随买操作,修复1年与10年国债利率倒挂。在此背景下,2017年6月20日,财政部进行1年期国债随买操作:中标收益率3.49%,较前一日二级市场利率(中债估值利率)低8bp。操作完成后,实现了引导短端利率下行,国债10年-1年期利差逐步收窄。

在做市支持操作完成当周末,1年期国债逐渐下行到3.51%附近,10年期国债收益率收于3.55%,10年-1年利差从-6bp(操作当日)走阔至4bp,结束“倒挂”并回归常态,收益率曲线形态得到修复。

3.2. 连续对单券进行随卖,满足市场流动性需求

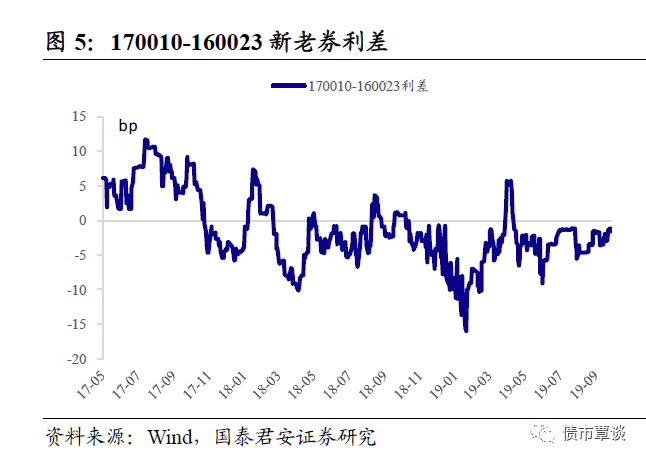

连续两次随卖160023,提升二级市场流动性。2017年7月18日,财政部国债做市支持首次随卖操作,操作个券为10年国债160023。操作结果:规模15亿,中标收益率3.4787%,与二级水平相近,但低于同期限活跃券170010收益率3.56%,投标倍数3.63倍。

彼时,160023为10年国债次活跃券,但日均成交量仅约1.4亿,与活跃券170010的日均88亿相去甚远。因此在二级市场交易中,供需关系处于相对不匹配状态,也给做市商造成了较大的做市障碍。具体来说,

①配置盘占比较高,流通盘不大。160023为10年国债代码,在其on the run过程中,在一级市场获得配置盘大量申购。2016年四季度债灾发生,160023的交易盘逐渐退出,随着利率上升,配置盘更多介入,实现了筹码的交换,从而导致该券主要流动性被配置户锁定而流通盘占比不高。

③新老券利差较大。2016年债灾后,期债深度贴水,给市场提供反套空间,即空现券、多期货。当时借券卖空主要券种为还在续发的160023和170004。但从最后交割来看,160023交割量仅92.2亿,导致空头回补,买盘需求带动这两只券收益率走低。随后,6月国债收益率曲线倒挂,市场用170010做陡收益率曲线,这一操作也进一步拉大新老券利差。

②债券借贷需求量大。主要10年国债代码160017、160023、170004、170010存量分别为1023、759.9、720、1093.8亿元,但其借贷量占比分别为17.36%、25.93%、18.94%、8.64%。市场对160023的借券需求较大,一方面沉淀在配置户中的筹码足够多,从考虑最大化收益的角度需要进行盘活;另一方面,存在借160023做空的需求,因160023是牛市中的诞生的活跃券,和后期新发活跃券存在较大利差。

大量筹码沉淀在配置户中导致二级流动性较差,导致做市商无法继续对该券进行做市,而160023借券卖空之后的空头回补也很难进行,因此需要财政部给市场投放更多160023的流动性。从操作结果来看,中标收益率3.4787%,低于同期限活跃券170010收益率3.56%,投标倍数3.63倍,反映出市场需求较为旺盛。8月份再次进行160023随卖操作,连续两次随卖提升了该券的二级市场流动性。

连续对同一只单券进行做市操作,有效激活其流动性。其后,财政部多次对同一只个券进行连续的随卖/随买操作。比如,2018年1月19日10年国开收益率创下5.13%的高点,利差成走阔趋势。在此背景下,2018年1至3月连续三个月对1年期国债170024开展随卖操作,操作后该券收益率有所上行,推动长短期国债利差收窄。

2018年4月以后,监管态度趋缓,市场情绪也有所缓和。2018年4月上旬,债券代码为180001的5年期附息国债收益率下行较快,市场需求较高。财政部4月和5月连续对该只国债开展随卖操作,以满足市场交易及配置需求。

与之逻辑类似的是,2019年首次连续四月随卖180026,也是短端利率处于偏低位置,较好的安全边际推动中长期利率的配置需求上升,财政部随即开展相应的随卖操作。

3.3. 国债做市支持操作逐渐常态化

根据财政部公告,综合考虑中央库款预测、银行体系流动性、国债市场需求等情况,财政部会同中国人民银行决定,初期国债做市支持每月最多开展一次操作,原则上每月第三个周二为国债做市支持操作日;每次选择1只国债实施随买或随卖操作;采用单一价格方式定价;每次参与机构不少于5家;开展随买操作时,计划每次规模不超过20亿元,开展随卖操作时,每次规模不超过30亿元。总体来看,国债做市支持操作的核心在于支持做市商为市场提供充足流动性,而无意于影响债市波动。此后,国债随买随卖操作将逐渐常态化。

4.国开债做市支持操作的必要性

国开债由于较好的流动性,更高的票息保护等优势而成为市场交易盘青睐的交易标的,也因此导致国开收益率相较于国债而言波动更大。在2017年初,无论是借十年国开做空还是后续逼空行情的演绎,均导致一段时间内的单边市给做市商增补头寸或平盘带来很大难度。此前,国开债置换操作已经通过新券置换老券的方式,实现平衡不同市场需求的效果。此次国开债做市支持操作正式运行后,在满足做市商实际业务需求、在平滑不同券种供需、在完善利率曲线联动性、在推动指数基金业务发展方面都能起到积极作用。

4.1. 做市商的实际业务需求

做市商是市场重要的流动性提供者。参考国债期货做市交易,国债期货做市商制度实施后, TS合约的成交量和持仓量明显上升,市场参与者越来越多,流动明显改善。除成交量和持仓量外,TS合约的买卖价差也得到了明显的缩小,其交易的冲击成本问题得到一定的缓解。

做市商的主要工作是给市场提供连续的双边报价,增加市场流动性。尽管做市商能够通过大量发生买、卖交易,赚取bid/offer的价差,但做市商的业务考核机制要求做市商报价量越大,报价券的期限越长,报价的价差越窄,考核分数越高。

因此,报价spread则会制约做市商在竞争激烈或单边市的情形中的市场行为,从而出现牛市时一直在收益率高点被动卖出债券,熊市时一直在收益率低点被动买入债券,导致做市商手里经常被动买入大量债券,或者被动卖出导致某只债券存货不足。

此外,为迎合考核要求,做市商可能会被动囤积大量流动性差的债券,导致本身平盘较为困难而影响其做市能力。或因某些债券流通盘较少,二级市场无法便利买入,做市商也很难对其进行流动性支持。

随买随卖操作能够将做市商手里囤积的大量流动性相对较差的债券以一个公允价格随卖,能够以一个公允价格随买一些流动性相对较差的债券。另外,一些流动性好的债券,如果短期内交易量比较大也会造成二级市场交易价格的扰动,因此也需要相应的流动性支持。

4.2. 促进债市一二级联动

国开债做市操作的合格机构既是国开债承销做市团成员,又是银行间市场做市商的金融机构。目前,有58名成员,这些机构较强的定价能力使其成为债券市场的“国家队”。

随买随卖操作的建立相当于给做市商提供了一定的融资(随买)融券(随卖)服务,可以减轻缺乏对手盘而难以平盘的风险,从而减轻库存债券的压力,也利于提高一级承销和二级做市的积极性,吸引更多交易性机构加入做市商,更好地发挥活跃交易、提供流动性和价格发行的作用。

4.3. 完善收益率曲线

一旦关键期限券种流动性缺失,则导致极易出现债券成交价大幅波动的情况,估值数据和实际成交数据出现重大差别,收益率曲线不能完全反映实际市场情况。参考前文分析的国债做市支持操作及效果,不难发现,在曲线形态异常的情况下,随买随卖操作有利于通过引导关键期限利率走势而实现曲线形态的修复。

4.4. 利好长期发展指数类基金产品,吸引境外资金参与

我国指数型基金占比与2008年的美国市场相近,指数基金还有很大发展空间。截至11月30日,我国开放式公募基金5937只,规模合计13.29万亿份,净资产规模合计13.97万亿元。其中,指数型基金901只,占比15%,份额合计1.16万亿份,占比9%,资产净值合计1.34亿元,占比10%。对比美国来看,2018年末,美国指数基金(指数共同基金+指数ETF)净资产规模合计18万亿美元,占全部基金比重36%。而十年前的2008年,这一数据为6.3万亿美元,占比18%。

在我国所有指数基金中,增强指数债券基金2只,占所有指数型基金比重0.22%,份额1.23亿份,占比0.01%,资产净值合计1.38亿,占比0.01%;被动指数债券基金93只,占所有指数基金比重10.32%,份额2341.71亿份,占比20.13%,资产净值合计2637.21亿元,占比19.63%。截至2018年末,全球ETF债券基金的资产规模达到1.03万亿美元,而在2009年底只有2180亿美元。未来债券型指数基金还有很大发展空间。

“活跃券”制度导致对指数的不完全复制,加大指数基金考核难度。根据中债披露,中债7-10年国开行债券指数样本选取要求为,剩余期限在6.5年-10年之间(包含6.5年和10年),对托管量等并无更多限制。然而结合市场行情来看,7年的非关键期限国开债并不活跃,即便10年的相对活跃期限,也仅2-3只代码二级交易较为频繁。原因在于,我国存在一种特殊的“活跃券”制度,导致市场流动性多集中在某些期限和其中的某些个券,而其他大部分券种流动性均较差。

此前投资机构的问题在于如何盘活这些老券,在票息之外进行创收。一般的操作包括,通过债券借贷的形式将存量老券出借并获取相应费率,既提供给了市场融券的机会,也完善了我国做空机制。当前指数型基金面临的问题则是,如何复制指数以对标业绩评价基准,而同样的问题对跟踪指数的外资也存在。

根据彭博数据,截至2019年一季度末,有364支约3.3万亿美元市值的中国债券被纳入彭博——巴克莱全球综合指数。纳入指数的要求为期限在12个月以上,存量余额至少100亿元人民币。显然,当前符合基本要求而被纳入指数不少债券欠缺二级市场流动性,从而导致以指数为benchmark的资金发现跟踪误差较大,从而影响其业绩比较。

随买随卖操作的常态化活跃二级市场,利好指数基金发展。若通过随买随卖操作的常态化,不断完善个券二级市场流动性,将很大程度上缓解交易过于拥挤的行为,通过更加活跃的交易进行价格发现,为二级市场公允估值形成以及一级市场定价行为都能产生积极作用。此外,对个券流动性的完善,可以推动利率曲线的流通性与联动性,也给予指数类基金有更大的发展空间,满足境外机构投资偏好。

GUOTAI JUNAN Securities FICC Research

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)