延伸阅读:

为什么说房价高歌猛进的时代过去了?

来源:秦朔朋友圈

4月份有两则关于房价的新闻拨动人心。一个是黑龙江东北部的鹤岗因房价过低登上微博热搜。鹤岗3月份房价平均为每平方米1240元,南山区九州兴建小区周围每平方米只要300元。鹤岗市户籍人口已经连续16年呈现负增长。

另一则新闻则是世邦魏理仕发布的《2019全球生活报告:城市指南》显示,在全世界35个重点城市的住宅价格排名中,最贵的前十名,香港(1)、上海(3)、深圳(5)、北京(8)这四座中国城市跻身其中。香港以套均123.4万美元的成交均价继续高居世界之首。

房地产是区域市场,很难用一个全国平均指标来衡量某个地方的房价是否合理。整体来说,中国的房价显然比经济更有韧性。自2005年以来,政府出台了“国八条”、“国六条”等一系列调控房地产的政策,且调控措施年年翻新,但大部分地方的房价却坚韧不拔地向上生长。

这些年看空房价的人,都栽了。

我心中最有影响力的“空头”谢国忠先生在2018年做客脱口秀节目《上座》时,服输改口,说房地产普遍金融化,调控就是一个买房信号。而此前,谢先生过去十多年一直唱空中国房地产,认为楼市存在泡沫。

谢国忠成名源于1997年,当时谢老师刚加盟摩根士丹利,正值香港股市楼市一片大好,他却逆向预测香港楼价将大幅跌五成,结果被他“一语中的”,自然赢得了前所未有的名声。但在预测内地房价走势时,他却几乎次次看错。

不过在谢先生改口看多的今天,我却要说说房价的“坏话”了。从人口、货币增速、经济增速三个超长期维度来看,房价增长的黄金时代已然终结。

从经济增速看房价

根据国家统计局数据,北京住宅商品房平均销售价格从2000年的4919元/平方米涨至2017年的32140元/平方米,17年间上涨超过6.53倍,年复合增速为11.67%。同期,我国的名义GDP从2000年的9.9万亿,涨至2017年的81.84万亿,涨了8.26倍,年复合增速为13.22%。

用房价增长率与GDP增长率之比来测量房地产行业相对国民经济的扩张速度,北京的房价增长率与GDP增长率比值尚在1的范围内,有其合理性。既然GDP增长,居民手中的钱增加了,购买力推升房价也是自然之理。

如果觉得统计局的平均房价数据与切身感受有差距,那么我们划拉每平方米8万元的房价来算一算(这可能更逼近北京普通人的直观感受),那么这17年间大致的涨幅是16倍,年复合增速为17.8%。房价增长率与GDP增长率之比超过1.34,预警存在泡沫的可能。但考虑到“首善之都”,大都市圈的聚集效应,这个幅度也还在可理解、可承受的范围内。

总体而言,全国各地房价的涨幅几乎都高于GDP的涨幅,但也还算不太出格,没有出现严重的泡沫迹象。毕竟,韩日经济快速增长期也带来房价的快速增长。

经济发展是房价最本质的推动力。从这个角度出发,未来经济无论是名义增速(名义增速等于实际增速加上通货膨胀率)还是实际增速,都不可能与过去17年相比,那房价的涨幅自然也会下来。房价增速的拐点基本已经确立。

关于中国未来经济增速,现在比较统一的认识是中速的新常态。幸运的话,未来10年的经济增速维持在6%左右,5年后可能再降低一两个百分点。考虑通胀的话,过去几年政府将通货膨胀率控制目标都定在3%。那么大致可以推断未来10年名义GDP的增速就在9%左右或者更低,全国平均房价涨幅不可能超过这个水平。所以,房价继续荡气回肠上涨基本没有可能。

或许有人要问,为何2016年至今,房价涨幅巨大,远超名义GDP增速,作何解释?

理由有二:一是资产价格运动,不排除在惯性下的超调;二是还有其他因素在起作用,短期变化是难以用长期趋势或是长期决定性因素来分析解释的。

比如有研究表明,过去125年,美国名义房价大概上涨了50倍,年复合涨幅为3.17%。在同一时间区段内的通胀水平是2.72%,扣除通胀之外,美国实际房价指数年涨幅仅0.45%。老百姓得到经济增长的好处,即老百姓赚的实际收入不断增长,但对购房的支出并没有大幅增加,所以可以落下更多的钱享受生活。

从货币增速看房价

谢老师说房地产普遍金融化,是很有道理的。让财富保值增值的持有方式是人们绞尽脑汁所想,但财富的载体要能凝聚人心(让大家想到一块去,泡沫也是如此,众生一起疯狂),且是众多主观和客观因素的共振结果。

在中国,房价持续上涨,造成一种类似于神话的预言,那就是房子是最好的资产。

对于工薪阶层而言,早买房就是人生赢家。同时大学毕业的同学在同一类型的机构供职,家庭收入相似,但早在北京买房一年,往后的生活质量就可能是两重天。所以,即便搞不清楚房价上涨背后的原因,老百姓都认现实的理,用过去线性结论推断未来,尽可能地把手中的钱投入到房地产中去。

这些行动汇聚在一起,反过来会推动房价,成为一种螺旋式的预期自我实现。而货币则是其中的润滑剂、动力工具和燃料。弗里德曼说,“通货膨胀在任何时候,任何地方都是货币现象”。

其实,资产价格也如此,同样是个货币现象。货币如水,水大了,就会渗透到一切能被定价的领域。但凡资产暴涨暴跌的地方,都离不开货币的影子。中国不仅房价贵,股市虽然让无数韭菜伤心,其实仍是全球最贵的市场之一。所以,中国资产价格各种贵,与货币是脱不开干系的。

用广义货币(对应的官方统计口径是M2)增速来看,中国的货币增速比经济增速更加猛烈。据世界银行的数据,2000年至2017年中国的广义货币增加了13.84倍,以至于全世界的经济学家都曾好奇中国如此高的货币增速为何没有导致恶性通货膨胀,即超发的货币去哪里了?依我看,相当一部分货币去了房地产里。

既然过去货币超发是房地产价格猛涨的另一推手,那么未来广义货币的预期增长水平会是怎么样呢?对房价的影响又是怎么样呢?

从前面的图,我们已经可以清晰看到中国货币供应增速已经见顶。因为中国的宏观杠杆水平已经到了很高的水平,继续增加会导致严重的系统性风险,无论降杠杆,还是稳杠杆,都要求货币增速回落至低水平。而且货币还受内生约束,现在内外因都在制约货币的高增长。实际上,2017年和2018年M2增速已经回落到了8.1%的水平。没有货币的高增长,资产价格的高增长也就很难预期。

货币的另一个角度是居民承债能力和加杠杆的可能性也在减弱。2018年6月末,住户部门的债务余额已经达到了43.56万亿人民币,对GDP的占比超过50%。央行发布的《中国金融稳定报告(2018)》认为,“2017年末,我国住户部门杠杆率(债务余额/GDP)为49.0%,低于国际平均水平(62.1%),但高于新兴市场经济体的平均水平(39.8%)。尽管我国住户部门杠杆率低于国际平均水平,但近年来增速较快。2008年末,我国住户部门杠杆率为7.9%,至2017年末已经达到49.0%,10年间上升31.1个百分点。”显然,未来居民债务在大幅增长的空间很有限,比如像过去10年再上升31个百分点的可能性基本不存在。因为如果真是那样,居民杠杆率就超过80%,远高于国际平均水平。

与此相对比,过去10年间其他主要经济体的住户部门都经历了不同程度的去杠杆(见下图)。例如,美国住户部门杠杆率从2008年末的95.4%显著降至2017年末的78.7%,同期日本住户部门杠杆率从59.5%降至57.4%,欧盟从60.4%降至58.0%。

还有一个值得警惕的信号,更能准确地衡量住户部门的承债能力的是债务收入比(住户债务余额/可支配收入)从 2008的43.2%猛增至2017年的112.2%,10年间上升69个百分点。

其中,房贷收入比(个人住房贷款/可支配收入)从2008年末的22.6%增至2017年末的60.5%,10年间上升37.9个百分点。这代表着住户部门还贷的压力很大。

一般而言,商业银行内部在核准按揭贷款的时候,是以50%当作红线来审批的。超过50%,一律不贷。而按央行的统计口径,全社会整体水平竟然超过60%了!

所以,综合看未来靠债务扩张买房的相对空间真的变得有限了(绝对金额依然很大,因为2018年的名义GDP已经达到90万亿,如果住户部门的杠杆率再增加10%,就意味着可以新增9万亿贷款),这就是货币内生约束的表现。

据央行研究,房价增速和个人住房贷款增速相关性相当强。贷款增速不行了,房价自然也不会太行。

从人口结构看房价

房住不炒,是逃不掉的终极规律,房子终究是用来住的。其资本品或金融投资品的特性,只具有阶段性的特点,房价归根结底被居住需求支配。而居住需求是人口结构决定的。地产界有个普遍认知是“房地产市场长期看经济与人口,短期看杠杆、利率与市场情绪”。

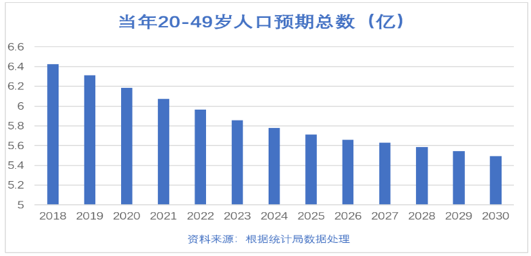

如果设定购房需求的主力为20-49岁的人群的话,2003年至2017年这个群体的人口数是如下图这样的:

根据2010年全国第六次人口普查的数据,不考虑死亡率,那么未来几年,20-49岁总人口数的趋势又是如下图这样的:

到2030年,20-49岁的总人口数高确定性地不会超过5.49亿人,比2017年的6.54亿人净减少了1个亿。想想看,购房主力净减少1亿人,需求能涨到哪里去?

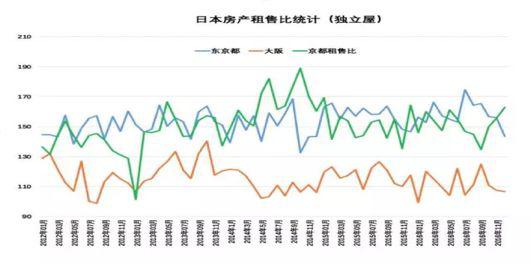

最近很多人到日本去抄底买房。因为日本房子的租售比很高,下图可以看到日本三座城市不管独立屋还是公寓都有一个很有吸引力的租售比(要知道,在北上广,租售比可是要达到400甚至500的),在大阪地区买房再出租出去,折合的年回报超过8%。为什么?

有两个重要原因都与人口相关:

-

人口老龄化,青壮年的总人口数在过去20年中一直下降,买房的人变少了,需求减少使得房子的供应相对出现了过剩。

-

年轻一代“平成废宅”宁愿租房而不愿意买房,导致购房需求更是进一步萎缩。想想我们身边的90后,和他们有很多相似之处。这其实还不是现实所逼,北上广深的90后大学毕业生,月税后收入很难超过1万块,如何置业?久而久之,就变成了偏好和习惯。

其他

根据统计局数据,1999年至2018年商品住宅竣工总面积107.22亿平方米,按14亿人口总数来算,人均7.65平方米。而1999年至2017年住宅竣工总面积158.25平方米(这里还有自建住房的面积),按14亿人口总数来算,人均11.3平方米。这是过去大概20年的新增住房面积。

而此前2016年,统计局发布人均居住面积统计数据,全国居民人均住房建筑面积为40.8平方米,城镇居民人均为36.6平方米(扣除公摊按75%计,大概是27.45平方米),农村居民人均为45.8平方米。

似乎基本够住了,中国人在对居住的追求上已经不是那么殷切了,曾经陡峭的需求曲线会趋于平缓。辛苦了20年的地产商,终于可以歇歇了。

当然,对比民生证券统计的美国人均65.03平米、英国人均49.4平米、法国人均40平米,中国人的居住面积还有改善空间。

结语

从经济增长前景、货币供应速度、人口结构来看,房价高歌猛进的时代过去了。不是说房价会跌,而是说房价以快于通货膨胀,快于真实GDP的速度上涨时代已经过去了。

我相信,房地产的转折点真的来了,如果政府控制住货币供给(如果像委内瑞拉那就没辙),在不会发生恶性通胀的情况下(这应该是超大概率的事情,人民政府为人民),房价也由此会逐步回归到与通胀挂钩的世界通行惯例,即名义房价的涨幅会大概率战胜通胀,但不会比通胀高太多。国人也由此有机会享受到经济发展带来的实际利益,而不是把一生的奋斗都用在买房上。

地产界大亨霸榜福布斯富豪榜的时代也会一去不复返。大国真正的崛起,主导时代潮流的,必然不是地产开发商。

去年财新峰会上,SOHO中国董事长、联合创始人潘石屹说,“据最新数据显示,房子的价值达到了65万亿美元。这超过了美国、欧盟加上日本三个地方的数”。网上也流传着一张配套的图表。

这么庞大的财富都分散在不同的中国人手中,你偏说这些财富未来的升值潜力不行,肯定惹人厌。但只是讨论而已,不管你住或不住,房子都在那里。不管说或不说坏话,房价还是会依人们尚未全面认知的客观规律去演变,不由你我之念,更不由你我之言说。

讨论而已,信不信由你。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李锋

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)