“只有潮水退了才知道谁在裸泳”,一张榜单尽显中国经济的“大事”与“大势”! “2018十大经济年度人物评选”火热进行中!【点击投票】Pick你心目中的商业领袖

渣打报告:未来十年,消费将是中国经济最大动力

来源:陆家嘴(9.040, 0.09, 1.01%)杂志

随着信贷驱的动投资收益消退和外贸环境持续恶化,中国近期出台多项措施支撑消费,其中包括降低低收入群体的税负。我们认为中国消费者对商品和服务增加支出具备极大潜力,同时旨在降低收入分配差距、提高住房负担能力和稳固社会保障等政策将可促进中国转向消费主导型经济体。

我们分析了流量和库量数据,家庭在全国可支配收入总额中的份额似乎已经触底,其购买力随着 GDP 的增长而上升。此外,自 2010 年以来家庭储蓄率持续下降,与老年人口抚养比率的上升相吻合。依据日本和韩国的经验,中国储蓄率(目前约为 36%)或降至个位数。家庭金融资产规模为债务规模的三倍,因此具备潜力增加消费支出,尤其对高质量服务的消费。

我们预计中国正在推进的城镇化进程和中产阶级的崛起将推动消费扩大和升级,预计 2030 年左右中国 GDP 规模将与美国比肩,家庭消费额将由 2017 年仅达美国水平的 35%升至约 70%(图表 1)。

对中国消费者满怀期待

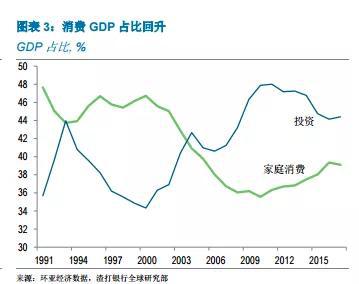

中国经济一直逐步由传统依赖出口和投资中重新平衡。1991-2000 年间,净出口对GDP 增长的贡献年均达 0.6 个百分点;2000 年后这一比例转向小额负值,年均为-0.1个百分点;2001-10 年间,投资成为对增长最大的贡献要素(年均贡献达 5.8 个百分点),超过消费对 GDP 增长的贡献(4.9 个百分点)。然而,过去 7 年(2011-2017),消费已成为对 GDP 增长最主要推动力,年均贡献达 4.3 个百分点(图表2)。受此推动,2017 年家庭消费占 GDP 的比例回升至 39%(图表 3)。

2015 年中国社会商品零售总额已超过美国,但 2017 年家庭商品及服务的消费支出仅为美国的 35%(图表 4 和 5)。2017 年中国社会商品零售总额达 5.4 万亿美元,高于美国的 5.1 万亿美元。2017 年中国家庭消费为 4.7 万亿美元,大幅低于美国的 13.3 万亿美元。

我们认为社会商品零售总额并非衡量中国私人消费的良好指标,主要原因包括:(1)社会商品零售总额中不仅包括家庭消费,还包括企业和政府机构消费,以及建筑材料等投资品的消费;(2)中国社会商品零售总额数据未完全覆盖所有服务的消费。美国对服务的消费支出占消费总额的比例接近 70%,而中国这一比例仅约 50%。因此,基于更加可信赖的最终消费数据,中国是全球第二大消费市场。

考虑到中美贸易紧张关系或将持续的背景下,中国寻找推动国内增长的其他引擎已变得迫在眉睫。为实现今年的增长目标,政府正推行更加积极的财政政策以支持基建投资,同时已淡出货币政策的偏紧倾向。与此同时,鉴于政府已意识到基建投资的回报率下降,国务院近期已出台一系列政策刺激家庭消费,寄希望于在更长时期内通过消费维持经济增长势头。

消费的驱动因素

随着城镇化持续推进、人口老龄化加深和中产阶层的崛起,我们认为消费在继续充当新的增长引擎方面具备极大潜力。与此同时,促进加速城镇化、改善收入分配、确保社保体系具备财务可行性以及推进保障房建设等政策将有助于释放这一潜力。

1、城镇化正改变消费行为

过去十年(2008-2017),中国每年平均有超过 2000 万人从农村迁进城市,这种迁移使城镇化率每年提高了 1 个百分点以上。更为发达经济体的经验表明这一趋势还将持续,直至城镇化比例稳定在 70-80%。随着 2017 年底中国城镇化比例约达 58%,我们估计在达到 70-80%之前还需 10 年。

城镇化正在推动投资和消费。随着农村劳动力进入城镇并从事更具生产效率的工作,其收入将显着增加。重要的是,城市居民倾向消费得比农村居民多。据官方已公布数据显示,2017 年中国城镇人均消费规模为农村地区的两倍还多。近期部分城市放宽了户口(户籍)政策,旨在吸引大学毕业生和进城务工人员在当地落户。目前部分城市的进城农民工有资格申请保障性住房。政府还承诺将做到基础公共服务全覆盖(包括医疗和教育服务等),而进城人员无需放弃农村土地。此类措施将鼓励农村劳动力进入城市谋取收入更高的工作(有些情况更是举家迁入)并成为城市消费者。

2、老龄化趋于降低储蓄率

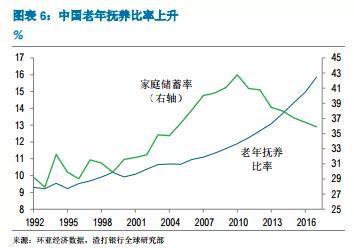

自 2010 年以来中国家庭储蓄率持续下降,与老年抚养率的上升相对应(图表 6)。 在2010 年之前的 20 年里,储蓄率一直保持上升趋势,部分原因在于缺乏完善的社会保障体系,迫使中国家庭不得不更多地储蓄以便用于购买商品房、子女教育和医疗服务。

2010 年储蓄率达到 43%,为全球主要经济体中的最高水平。此后这一比例逐步下降,具体原因包括社保体系覆盖范围的扩大和老龄化趋势加速等。

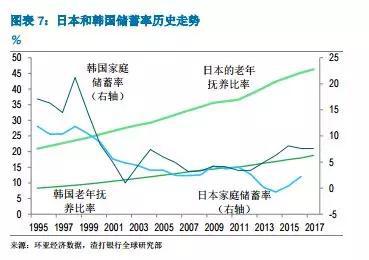

各国比较分析的结果趋于支持生命周期理论 ,即一个老龄化的社会中,由于老年人口储蓄较少,储蓄率将随之下降。世界银行针对经合组(OECD)、东欧和前苏联的中等收入成员人口的一份研究结果指出,老年抚养率上升 1 个百分点将伴随私人储蓄率下降 1.16 个百分点。日本和韩国的经验证实了这一关系(图表 7)。

未来几十年中国人口老龄化进程还将延续,家庭储蓄率或将降至单位数。中国老年抚养率目前约为 16%,我们预计二孩政策下 2065 年老年抚养率将升至 55%,若生育政策完全放开 2065 年将升至 48%。以日本为例,2000 年日本老年抚养率升至 25%以上,此后家庭储蓄率持续下降。

老龄化的人口将增大对医疗、老人护理、与老人相关的娱乐和金融服务等高质量服务的需求。这一新的需求来源应有助于支持经济增长转向由消费和服务业拉动。

3、中产阶层对高端商品和服务的需求上升

尽管丰富劳的动力供给带来的人口红利日益消退,中国经济将受益于劳动力质量的提升。过去 20 年中国大学教育规模扩大,2018 年新增大学毕业生人数由 2000 年的约100 万猛增至约 800 万人(图表 8)。未来十年这一数字还将继续增长;到 2030 年,我们估计中国将拥有至少 2200 万大学毕业人口,占劳动力总数的比例约达 27%,接近目前德国、法国和英国的水平。随着劳动力受教育程度提升,劳动力生产效率将提高且工资将上升,中产阶层规模将进一步扩大。

除了刺激消费支出,中产阶层的扩大将促进聚焦高端消费品和现代服务的新兴产业的兴起。汽车、通信、金融、医疗和娱乐服务等方面的需求或将上升。近几年中国出境旅游人数暴涨(图表 9),反映国内高端娱乐设施及服务供给不足,难以满足国人需求的大幅增长。

4、破除障碍

我们认为需缩小贫富差距以促进消费增长。由于低收入群体具有较高的消费倾向,贫富差距扩大或将限制整体需求增长。依据国际货币基金组织工作报告,按基尼系数衡量,目前中国贫富差距程度是居世界最高的。政府近期出台个税改革方案旨在降低低收入群体的税收负担。我们将这一举措视为政府朝着正确方向迈出重要的一步,但认为有必要对资产征税(如房产税)以阻止贫富差距持续扩大。

房价泡沫是可能抑制消费的另一因素。即便政府已出台史上最为严厉的限购、限售、限贷和限价等楼市政策,住宅价格仍持续攀升。

部分大城市房价与收入之比已突破 10 倍(图表 10),按揭贷款支出对居民其他支出项目形成挤出效应。我们认为需要长期解决之道使住宅更可负担,具体措施包括发展租房市赁和出台房产税。

资金充足的社会保障体系对降低预防性储蓄同样十分关键。随着人口老龄化加大养老金负担,以及加入劳动力市场并对养老金计划做出贡献的年轻人减少,养老金收支缺口或将随时间的推进而扩大。自 2013 年以来养老金收入已持续落后于支出,缺口由财政进行补贴填补(图表 11)。尽管有关养老金缺口的估测大小不一,中国社科院进行的一项研究预计 2010-50 年间需由财政补贴的养老金缺口的贴现值规模达 66 万亿元,相当于 2011 年 GDP 的 137%。政府已承诺将部分国有资产转化为养老金资金以收窄这一缺口。我们认为中国还需提高退休年龄并允许养老金投资更高收益的资产,以便提升对养老金体系长期可持续性的市场信心。

家庭财务收支保持稳健

家庭财务收支保持稳健近年来,中国的家庭债务激增,引发关注。截至 2018 年中中国家庭债务与 GDP 的比例已达到 51%,大幅高于 10 年前的 18%(图表 12)。2017 年家庭债务与可支配收入之比突破 80%。值得一提的是,2016-17 年家庭消费贷款年均增长近 30%,主要受按揭贷款上升的推动(图表 13)。这一变化导致市场担忧沉重的债务负担或抑制家庭消费能力,尤其是如果房地产市场经历重大调整时情形将更加严重。

目前水平来看,家庭债务仍然可控。中国居民负债比率仍低于韩国、马来西亚和泰国,后三者均高于 60%。中国家庭偿债比率略低于 10%,仍相对健康。更重要的是,政府为抑制房产泡沫前所未有地大幅收紧楼市政策,在此背景下按揭贷款获取难度增大并导致贷款成本上升,2018 年初以来家庭贷款增长持续减速。若家庭信贷增长于名义 GDP 增长持续趋同,未来几年家庭负债比例不太可能会突破 60%。

此外,依据中国社科院数年前发布的中国政府和家庭资产负债数据显示,目前中国家庭部门收支状况在总体上仍显稳健。基于中国社科院的方法并采用了更为保守的假设,以下发表我们对 2016 年中国家庭资产负债表的测算(图表 14 和附录1):

• 中国家庭总资产达 300 万亿元,约 44 万亿美元且占 GDP 的 400%;

• 房地产资产突破 168 万亿元(占家庭总资产的比例达 57%),反映人均居住面积快速增长和住宅迅速升值。

• 现金、存款、股票和理财产品等金融资产达 108 万亿元(占总资产的 37%);

• 住户部门贷款形式的债务总额约达 33 万亿元

• 家庭金融资产约为债务规模的 3 倍

因此,尽管近期家庭债务扩张速度不太可能会持续下去,2018 年初以来的信贷增长放缓和家庭财务稳健状况促使我们相信,短期内家庭负债状况不会成为限制消费的主要约束因素。

消费上升趋势有望持续且超过 2030 年

消费上升趋势有望持续且超过 2030 年我们预计未来十年消费仍将是中国经济增长的最大驱动因素。面临城镇化持续推进、人口老龄化加深和中产阶级崛起,我们看到消费的巨大潜力且增长继续快于投资。此外,减轻低收入群体的税负、缩小社保融资缺口以及完善消费者保护法规等措施应有助于提升家庭消费的能力及意愿。我们可以支持消费成为未来 GDP 增长主要贡献因素的相关假设列出如下:

• 中国城镇化率目前约为 58%,未来每年将继续上升 1 个百分点;

• 基于我们对中国潜在增长的估测,2018-20 年 GDP 年均增长或达 6.4%,2021-30年或达 5.4%;

• 家庭可支配收入增长将与名义 GDP 增长保持同步;

• 家庭储蓄率每年将下降约 1 个百分点,到 2030 年将由 2017 年的 36%降至25%,与近期趋势保持一致。

我们预测,2030 年家庭消费将占到 GDP 的 46%,高于 2017 年的 39% - 这仍远低于美国目前的 68%,表明即便 2030 年后中国家庭消费上升仍具备广阔空间。中国家庭消费中服务消费占比或将进一步上升,目前服务消费占家庭消费总额的比例约为50%,仍低于目前韩国、日本和美国的水平(图表 15)。

值得一提的是,鉴于中国近期消费趋势和其他经济体的历史经验,未来中国家庭对住房、医疗、养老服务、教育和娱乐等方面的消费占总消费的比例或将上升,同时食品、服装及其他商品的消费份额或将随之下降。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李锋

热门推荐

全网关注的“白衣小哥”,获表彰! 收起全网关注的“白衣小哥”,获表彰!

- 2025年02月01日

- 15:29

- APP专享

- 记经典时刻

2,016

2,016

特朗普狂挥关税大棒,不怕打伤自己脚踝吗?

- 2025年02月02日

- 10:37

- APP专享

- 记经典时刻

- 1,523

最新回应 墨西哥总统宣布将对美国加征关税

- 2025年02月02日

- 01:36

- APP专享

- 我是山河君

- 867

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 03:01:53

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-01 01:13:58

一觉醒来,中国资产大涨,这是什么情况,是真的要东升西落了吗? deepseek的爆火,提振了外资对我们的信心。不管怎么样,节后大A开盘营造了极为有利的氛围。年前红包没拿到,希望年后给股民补回来吧。祝大家新春快乐! -

趋势领涨2025-02-01 01:13:02

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-31 00:56:01

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-01-28 01:20:24

不过,英伟达一天下跌就定义科技股的行情就此结束,这也有点太武断了,美股最大的优点就是流动性强,每次大跌以后,最终都会创出新高,所有,科技股的行情随后几天还需要继续观察,如果A股在开市以前不能收回跌幅,科技股节后还有承压。今天已经开启了放假模式,本来不想写文章的,主要是看见昨天市场杀的有些蹊跷,收盘以后通过数据分析,大盘是不应该杀跌的,节日期间只要不出现意外的利空,只要外围股市不再大跌,A股节后是有望阳包阴的,所以,建议大家安心过春节!最后祝大家新的一年似灵蛇蜕皮,褪去旧疾,迎来股市长红,全家幸福安康! -

趋势领涨2025-01-28 01:20:14

昨天大盘走势确实让人费解,两市个股全线下跌,重点是还有近百只个股跌停,说好的节前红包,结果都给幻方发了红包,不过经过盘后数据分析,昨天应该是某种势力在故意砸盘,节后大盘有望阳包阴!现在重点是科技股,昨晚美股科技股也是全线大跌,英伟达盘中大跌近20%,收盘大跌约17%,费城半导体指数大跌超9%。英伟达大跌的主要原因就是DeepSeek实现了弯道超车,发布了多款开源多模态人工智能(AI)模型。有人不懂DeepSeek为什么能够这么牛逼,能够让世界震惊,这里我们举一个例子说明。一家豪华大酒店高薪聘请了很多海外顶尖厨师,并购置了一系列高端厨具,要打造一道惊艳世人的美食,经过精心烹制,这道美食终于问世。重点是这道美食是世界上独一无二的,他想卖给谁就卖给谁,想卖多少钱就卖多少钱,甚至是阉割版,价格也不下降。现在没有想到的是,一家小餐馆利用现有的锅碗瓢盆,也做出了同样的美味佳肴,而且价格只有豪华大酒店价格的1/30,现在这家小餐馆将方案公布于众,你想吃可以随时进来,没有各种各样的门槛限制,于是豪华大酒店就垮塌了!这个豪华大酒店就是英伟达,而那个不起眼的小餐馆就是幻方大模型!不过,这里我们想说的是,幻方如果能把精力都集中在大模型国际竞争上,而不是把心思用在股市收割上,不要跟韭菜争那三瓜两枣,那才是名族英雄,你们说呢? -

趋势领涨2025-01-28 01:20:06

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

宋谈股经2025-01-27 07:21:04

今日共39股涨停,连板股总数8只,22股封板未遂,封板率为64%(不含ST股、退市股)。焦点股方面,机器人(sz300024)板块的高标冀东装备(sz000856)与冀凯股份(sz002691)双双上演“地天板”行情,但其余高位股大面积退潮,兴业科技(sz002674)、好想你(sz002582)、五洲新春(sh603667)、华联股份(sz000882)等人气股均跌停。 -

宋谈股经2025-01-27 07:11:26

1月27日收评:创业板指缩量跌2.73%,DeepSeek概念股逆势爆发1、市场全天走势分化,创业板指领跌。DeepSeek概念股集体爆发,每日互动(sz300766)、卓创资讯(sz301299)、每日互动(sz300766)、竞业达(sz003005)等多股涨停。AI智能体概念继续走强,新炬网络(sh605398)、垒知集团(sz002398)、美格智能(sz002881)、泛微网络(sh603039)等封板。下跌方面,算力硬件股持续走低,铜高速连接、CPO等方向领跌,华脉科技(sh603042)、新亚电子(sh605277)、瑞斯康达(sh603803)等跌停;机器人(sz300024)概念股下挫,宝塔实业(sz000595)、五洲新春(sh603667)等跌停。个股跌多涨少,沪深京三市超3300股飘绿,今日成交1.13万亿。截止收盘沪指跌0.06%,深成指跌1.33%,创业板指跌2.73%。2、板块概念方面,DeepSeek、AI智能体、银行、煤炭等板块涨幅居前,铜高速连接、机器人(sz300024)、CPO、液冷服务器等板块跌幅居前。3、两市共1783只个股上涨,45只个股涨停,3197只个股下跌,49只个股跌停,22只股票炸板,炸板率36%。 -

巨丰投资张翠霞2025-01-27 07:10:40

4小时运行结束,总结全天市场运行,1)A股龙年收官日,三大指数集体收跌,沪指跌0.06%,深证成指跌1.33%,创业板指跌2.73%,三市成交额超1.1万亿,复制12月底走势,预期红盘跨年跟跨界,但实际走势出现较大偏差,尾盘出现小幅恐慌抛售,主要长假因素,节后预期延续结构型行情;2)量能,沪深两市今日成交额11276亿元,较上个交易日12337亿元减少1061亿元;3)行业板块方面,以加权涨幅来看56家行业35家红盘,家居用品、银行、电力等板块涨幅居前;通信设备、矿物制品、通用机械等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~