当你在厨房里发现一只蟑螂时,绝对不会只有这一只。

文 / 巴九灵(微信公众号:吴晓波频道)

浑水没说错。

2020年1月底,这家全球著名的做空机构,发文做空中国最大的连锁咖啡品牌——瑞幸咖啡,当时,这家首个在中国市场挑战星巴克地位的咖啡品牌否认了一切。

但是2个多月后,经过一系列自查自纠,它主动承认自己造假了。

4月2日晚间,瑞幸咖啡对外公布,经初步调查,公司2019年第二季度到第四季度的总销售额夸大了约22亿人民币。

这与浑水在2个月前曝光的“不谋而合”。

当时,浑水称自己收到了一份长达89页的调查报告,调查方动员了92名全职和1418名兼职人员对1832家瑞幸咖啡门店的客流量进行现场监控,由此判定瑞幸咖啡夸大了收入:瑞幸咖啡此前称2019年第三季度每个门店每天售出的商品数为444件,而据该调查报告,实际销量仅为263件。

自曝造假后,瑞幸警告投资者不要再以这一周期内的任何财务数据作参考。

投资者们一点就通,开市后,瑞幸咖啡的股价跌超80%,截至北京时间23:50,瑞幸咖啡盘中第六度触发熔断,暂停交易。

不是腰斩,是脚踝斩。

2019年5月,瑞幸咖啡成功在美国纳斯达克敲钟上市,彼时有人写道,面对这家“神奇”的咖啡品牌:

美国的股票投资者有机会入股这一快速增长、同时也快速烧钱的模式。

而中国人则在社交网络上如此戏称:

瑞幸咖啡成功让美国投资者请中国人民喝咖啡。

或许正是这个缘故,瑞幸咖啡自曝造假后,在微博上,大家的态度总体而言偏调侃。

图自新浪科技微博的评论区

小巴心里却挺不是滋味。

不论是在美国上市还是在中国上市,财务造假带来的危害极大,对内影响了员工的职业发展——2019年一季度,瑞幸的员工总数为16645人,而对外,投资者和供应链的损失尚难估计。

起码投资者昨晚肯定没睡好觉。

因此,在请出大头专家更细化地分析瑞幸造假事件带来的影响前,小巴附上一些提前判断公司财务猫腻的小诀窍。

知名做空机构香橼公司曾经对做空过的一连串中概股公司进行归纳,发现了它们的相似之处,包括:

▶ 审计事务所信誉不佳或不知名;

在A股,华泽钴镍、辅仁药业、康得新都是由瑞华会计师事务所审计。

▶ 频繁更换首席财务官及其他高管;

道理很简单,假如知道船要沉,老鼠会抢先离开。

▶ 可疑的股东和管理层股票交易行为;

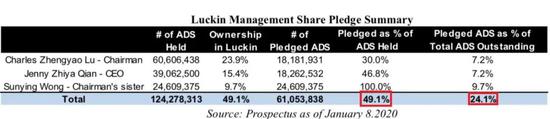

假如一家公司的高管抛售了很大一部分股票,你敢相信这家公司吗?比如马云卖掉大部分阿里巴巴的股票,或者马化腾卖掉大部分腾讯的股票?

对了,瑞幸咖啡的管理层通过股票质押兑现了49%的股票(占已发行股票总数的24%)。

此外的疑点还有:

◎ 远高于同行业的毛利率水平;

◎ 报给工商和税务部门的文件与报给证监会的不一致;

◎ 收入依赖关联交易或隐瞒关联交易;

◎ 收入依赖经销商;

◎ 复杂难懂的公司结构……

OK,回到瑞幸咖啡造假事件这边。

瑞幸的商业模式到底问题出在哪?因为造假,风暴眼中的瑞幸咖啡接下来会面临什么样的情况?会带来哪些次生影响?在挤掉水分之后,瑞幸咖啡还有发展空间吗?来看看大头怎么说。

瑞幸的商业模式是什么

在你对瑞幸看空,或者看多,甚至看笑话时,知道这到底是一家什么样的公司,会有些许帮助。

瑞幸咖啡开了三种不同类型的店,A型店、B型店和C型店。

A型店就像星巴克这样传统的咖啡厅,B型店主要满足上班族上班时顺便买杯咖啡的诉求,C型店连门面都没有,主要是来做外卖生意。

在我看来,C型店是决定它未来的、真正的核心竞争力。

咖啡门店最主要的成本是运营成本,包括店铺租金、人员工资等。而瑞幸C型店因为主要做外卖业务,就有机会大大减少这部分运营成本。

尽管外卖业务增加了运输成本,但如果减少的运营成本能够大于增加的运输成本,那么这就是一个效率更高的商业模式。一旦跑通,就有机会蚕食掉星巴克的一大块市场。

但是,这种模式是有很大挑战的。第一个挑战在于,外卖咖啡会损失掉很大的口感。第二个挑战在于,一旦开始做咖啡外卖,它真正的竞争对手,就变成了所有可以外送的休闲饮品。

瑞幸咖啡一开始高歌猛进,铺天盖地地宣传,不计成本地烧钱,让它迅速占领了很大的市场。然而,咖啡行业和餐饮行业一样,都是极度分散的市场,通过烧钱是无法建立网络效应的。

所谓网络效应,就是用户越多,越有价值,一旦用户总数突破一个临界点之后,就会最终进入赢家通吃的状态。

这个逻辑在互联网世界中行得通,但在咖啡这个行业就不太一样了。

在咖啡行业,就算星巴克做得再好,都不可能进入赢家通吃的阶段。除了星巴克,还有麦当劳、肯德基、全家便利店的咖啡等,它们都占据着地理位置附近的一小块市场。

全中国一共有4万亿餐饮市场,但最大的餐饮公司比如百胜中国,它的市场占有率也不超过1%;海底捞市场占有率是0.25%,没有办法跟互联网公司动辄30%、70%的市场占有率相比。

因此,瑞幸咖啡的烧钱只能建立用户对品牌的认知,以及获得初始的流量。

瑞幸咖啡无人咖啡机

我们经常提到一个公式:

销售=流量*转化率*客单价*复购率

在咖啡行业,想要真正经营好,最终靠的其实是复购率,否则流量就无法沉淀为存量。

瑞幸官方给出的数据是:3个月复购率大于50%。

我不知道具体统计口径,但据自己的观察来看,身边的一些咖啡消费者在瑞幸咖啡开始扩张时,确实做了一些尝试,但是最终却没有沉淀下来成为瑞幸咖啡的忠实用户。

瑞幸咖啡最近也做了一些新尝试,比如卖沙拉、蛋糕、三明治等轻食。也许它是想通过咖啡来吸引流量,然后通过卖轻食来赚钱。但实际上,扩张品类并不能解决复购率的问题,因为只有咖啡品类能够产生大量长期复购的时候,才有可能更好地带动其他利润品的销售。

这对瑞幸来说,也是一个不小的挑战。当然,不管怎么样,瑞幸咖啡在短时间内能够占领很大的市场,一定有它值得我们学习的地方。

瑞幸财务造假带来的影响

瑞幸咖啡自曝伪造交易22亿元,或将面临中美二地同时追责。

美国方面,根据美国《1934年证券交易法》项下的一般性反欺诈条款,即著名的10b-5规则,基于对上市公司披露信息之信赖买入股票的投资者,可以对股票发行人提出民事诉讼。同时,对实施业务造假的责任人也有相应的刑事责任予以制裁。

为了能够对投资者进行救济,美国《萨班斯-奥克斯利法案》设立了公平基金制度,可以将美国监管者对实施业务造假者进行的罚款、没收和刑事罚金纳入公平基金中,用于赔偿投资者。

瑞幸咖啡在美国纳斯达克上市

根据美国法律,提供不实财务报告和故意进行证券欺诈的犯罪,要判处10至25年的监禁,个人和公司的罚金最高达500万美元和2500万美元。同时审计机构也可能会涉嫌犯罪,可能要面临严格的举证责任。瑞幸公司、相关董监高、审计机构等中介机构,还可能面临巨额的集体诉讼。

中国方面,根据我国新《证券法》要求:

在中华人民共和国境外的证券发行和交易活动,扰乱中华人民共和国境内市场秩序,损害境内投资者合法权益的,依照本法有关规定处理并追究法律责任。

但真的要落实到案例,新《证券法》还没有直接可以使用的条例,尤其是中概股,瑞幸咖啡这次可能成为首例,所以国内相对追责相对比较难。

目前国内可以参考的仅有“绿大地案”。2013年,昆明市中院认定被告单位云南绿大地公司犯欺诈发行股票罪、伪造金融票证罪、故意销毁会计凭证罪,判处罚金1040万元;与案件相关的被告人被判处10年到2年零3个月不等有期徒刑。

此外,上海金融法院最近发布了《上海金融法院关于证券纠纷代表人诉讼机制的规定(试行)》,为全国法院首个关于证券纠纷代表人诉讼制度实施的具体规定,或将在追责瑞幸咖啡过程中起到一定的作用。

瑞幸咖啡数据造假,海外投资者的损失一定会在未来分摊到所有华人身上,而且国内的投资人也很多,相信大家也会积极去推动这件事的追责。

瑞幸财务造假在美国市场会产生两方面影响:

第一,对不考虑真实盈利的、互联网中资企业造成致命打击。

在美国市场,只要企业能够保持用户数量增长,即使不盈利,市场也愿意给出比较高的估值,但前提是业绩增长或流量的数据必须是真实的。一旦数据造假,企业的商业逻辑、商业故事,都会陷入到虚假环境中,这套估值体系就彻底崩溃。

瑞幸咖啡宣言

第二,瑞幸总体营收只有50个亿,但其中20多个亿都是造假,性质已经恶劣到了极点。这可能对所有在美国挂牌上市的中资公司,也就是所谓的中概股,造成声誉上的巨大影响,特别是互联网类的中概股。

对于这种商业欺诈和造假行为的处理力度,美股市场比A股市场要严峻得多:

① 行政处罚。对公司的主要负责人进行处罚、市场禁入乃至对公司采取所谓摘牌。

② 市场化的处罚模式。在美国,投资人只要能够证明自己曾经投资过瑞幸咖啡,且因为瑞幸这种造假行为,给自己的投资结果造成损失,比如股价暴跌,都可以以商业欺诈的名义进行诉讼,最终的结果可能会让公司的主要造假负责人承担刑事责任或是进行巨额的财物赔偿。

对于瑞幸来说,公司品牌已经垮掉了。首先是资本市场品牌,其次就是公司商业品牌垮掉。造假事件出来后,公司正常经营的线下业务也一定会受到巨大影响。

另外,它还会陷入到无休止的法律诉讼当中,导致公司在资金层面、管理层面都会遇到巨大问题。如果不出意外,也就是不出现所谓的白衣骑士从资本层面上进行挽救的话,这家公司可以说基本宣布被判处死刑了。

美国资本市场运行的制度是注册制,而注册制的核心灵魂,就是强化的信息披露,所以对于上市公司而言,企业信息披露的真实性和完整性,也被视作对一个对企业价值的核心判断。

当一个企业在信息披露上出现诸如财务造假等恶劣问题后,几乎等于自废武功,企业价值也将因此出现大幅度下跌。

美国资本市场的SEC对于造假行为有完善的民事赔偿机制与上市公司退市制度,这会让任何在资本市场出现重大“违法、违规”行为的企业彻底丧失一切资本价值。

瑞幸事件,一方面,或会在短期内对中概股产生联动的负面影响,但另一方面,更重要的是,中国的资本市场,正在迎来全面的注册制改革,瑞幸这件事,会给迎接注册制未来的投资者和上市公司树立一个反面典型。

过去,中国上市公司在信息披露上违规违法的成本并不高,而在注册制下,以美国纳斯达克市场为例,若在今年上市,那么该企业在三年内退市的概率为75%,年平均退市的企业数量占比在6%-7%之间。

这意味着,一旦企业出现这类问题,所面临的就不只是罚款这么简单,甚至可能让公司在资本市场上的价值完全消失,违法成本将大大提高。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李思阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)