【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

原标题:存款失踪,内控缺失,泸州老窖(118.000, -1.00, -0.84%)太上头了

文|融中财经 Alicia

图片来源:公司官网

图片来源:公司官网最近,无人不知无人不晓的中国四大名酒之一泸州老窖遇到点烦心事,这还得从一桩长达6年的诉讼案说起。

失踪的存款与缺失的内控

3月24日,泸州老窖披露了历时6年的1.5亿存款失踪案,称公司收到最高人民法院的《民事判决书》。根据该判决书,最高人民法院驳回了公司上诉,维持原判,该判决为终审判决。而作为终审判决,此案件也基本已无再审可能。

对于案款追回情况,泸州老窖公告中指出,截至3月24日,公司已收回长沙存款案涉及合同纠纷款项2023.99万元,相关进展将后续公告。而根据《判决书》,这1.5亿“神秘失踪”的存款中未追回的1.3亿元,仍需泸州老窖自己承担40%的责任,也就是5200万元。

泸州老窖1.5亿存款失踪案需追溯到2014年。当年10月,泸州老窖发布公告称,公司1.5亿元存款于9月25日到期,公司财务人员在转款时却被农行告知:公司账户已无该笔资金,不能按时划转。泸州老窖随即就此事项向四川省高级人民法院提起诉讼。此案随之浮出水面。

据悉,存款失踪案祸起酒圈颇有争议的“存款卖酒”模式。

2012年下半年,为应对白酒销量下滑,泸州老窖针对银行客户推出“资源交换,助力营销”方案,即泸州老窖以5000万元为单位,以定期方式存入银行一年,合作银行按照国家规定的一年定期利率上浮10%付息给泸州老窖;合作银行通过该笔存款,获取存贷差收入,并以团购价购买泸州老窖指定白酒产品;银行也可以向客户推荐,由客户购买。

然而,2012年10月,袁某鸣伙同熟悉银行业务的朱某、泸州老窖上海经销商陈某,共同贿赂时任农行长沙迎新支行行长郑某。随后,2013年4月,袁某鸣安排他人穿着银行制服,冒充银行工作人员到泸州老窖上门开户,朱某则通知经销商予以接洽,并通过虚假购销合同、伪造银行存单,以及伪造泸州老窖和银行印章等违法手段,骗取公司在银行的存款。

而到了2014年10月,本该在当年9月到期的1.5亿元存款却不翼而飞,这就引出了这场长达6年的官司。

透过这个刑事附带民事的诉讼案件,我们可以想象,泸州老窖的内部管理是多么的混乱,内控缺失是多么严重。

而与此同时,泸州老窖在近日发行票面利率为3.5%的15亿元公司债券用于技改囤酒。那么,泸州老窖能否借此动作重回白酒业前三的位置,似乎当前更受到资本市场的关注。

低迷的市场表现与平淡的财务数据

由于中国四大名酒之一的西凤酒至今未上市,没有公开财务数据。我们拟选取同一梯队的贵州茅台(1474.000, -17.00, -1.14%)(600519)、五粮液(130.500, -0.61, -0.47%)(000858)、山西汾酒(190.650, 0.88, 0.46%)(600809)与泸州老窖进行比较分析。

2019年至今,泸州老窖在市场渠道动作频频,不断通过小幅度上调产品价格从而提升整体产品价格带。然而,消费市场提价的同时,泸州老窖在资本市场却出现疲软现象。

今年以来,受新冠肺炎疫情影响,资本市场整体表现低迷,非必须消费品行业经营惨淡,酒企也不例外。今年以来,食品饮料行业整体下跌近8%,而泸州老窖却大幅下跌15.8%,大大弱于同期行业指数,也弱于同期山西汾酒(-1.09%)、贵州茅台(-9.98%)、五粮液(-14.37%)的资本市场表现。

图表 1:主要白酒上市公司今年以来股价涨跌幅(%) 数据来源:Wind,融中研究;数据统计区间:20200101-20200326

图表 1:主要白酒上市公司今年以来股价涨跌幅(%) 数据来源:Wind,融中研究;数据统计区间:20200101-20200326泸州老窖较弱的资本市场表现可追溯其平淡的基本面。除了前文提到的公司内部控制制度失灵外,泸州老窖的盈利能力和营运能力在近年来也有所下滑。

通过查阅2019年泸州老窖的盈利预测,我们发现,其在2019年预计实现营收161.4亿元,同比增长23.61%,低于前值2个百分点;归母净利润预计47亿元,同比增长34.84%,低于前值1.43个百分点。这也就意味着,泸州老窖在的盈利能力在2019年出现了下滑。

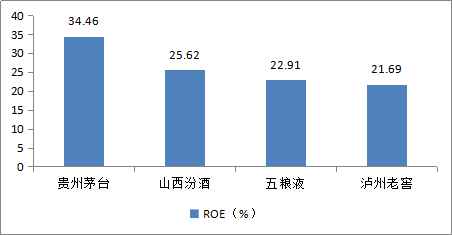

此外,和同一梯队的其他酒企相比,泸州老窖的盈利能力也稍显逊色。根据Wind的数据显示,泸州老窖的最新净资产收益率(ROE)为21.69%,低于其他三家酒企的数值。

图表 2:ROE同业比较 数据来源:Wind,融中研究

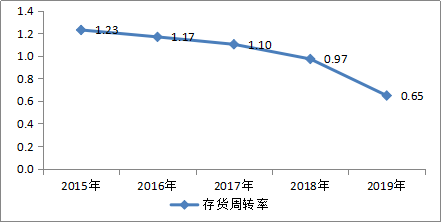

图表 2:ROE同业比较 数据来源:Wind,融中研究再来看看公司的营运能力。根据财报数据显示,2019年前三季度,泸州老窖的存货合计34.82亿元,同比增长14%,创近几年来新高。而存货增加的同时,公司的存货周转率却出现逐年下降,2019前三季度公司的存货周转率为0.65,而去年年底为0.97,最近5年来,存货周转率呈现逐年下滑趋势,这表明泸州老窖的营运能力逐年下滑。

图表 3:2015-2019年存货周转率 数据来源:Wind,融中研究;注:2019年的数据截至第三季度。

图表 3:2015-2019年存货周转率 数据来源:Wind,融中研究;注:2019年的数据截至第三季度。 2013年以来产销量呈现下滑趋势

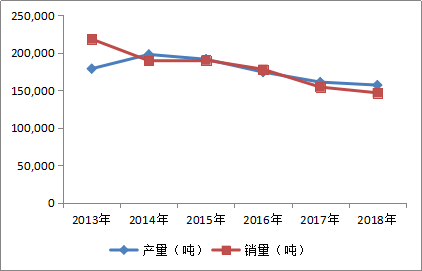

从2013年以来,泸州老窖总体产量和销售一直处在下滑趋势中。销量在2013年达到21.82万吨,2018年为15.68万吨,5年间下滑了28.1%。产量2013年为17.86万吨,到2014年达到峰值19.76万吨,到2018年下滑到15.68万吨,4年间下滑了20.65%

图表 4:2013-2018泸州老窖历年产销量(吨)数据来源:公司历年年报,融中研究

图表 4:2013-2018泸州老窖历年产销量(吨)数据来源:公司历年年报,融中研究从2013年到2017年,高端白酒市场集中度迅速提升,茅台、五粮液、1573均实现了高速增长,销量年复合增速分别达到13%、7%、19%。2012年前三名占据72%的市场份额,到2018年,已经占到95%的市场份额。其中茅台占63%,五粮液占26%,泸州老窖高端酒占比仅为6%。

这期间,高端酒实现了量价齐升,带动了公司营收和毛利率的增长。可以推断,萎缩的是中低端酒。借助技改工程,提升高端酒的产能,理所当然就成了泸州老窖进一步发展的重大战略。

“重回前三”道阻且长

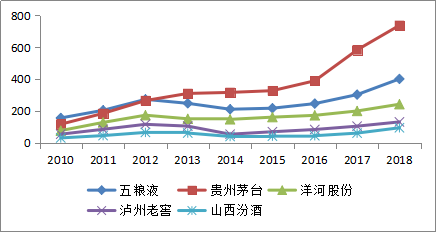

在白酒行业,一直有“茅五泸”的说法,“茅五泸”就是指的是三大高端白酒品牌茅台、五粮液、泸州老窖。但由于近些年泸州老窖经营管理不善,营收规模上不去,第三的位置被后来居上的洋河股份(77.850, -0.12, -0.15%)抢占。

2010年,泸州老窖与洋河股份的营收差距为22.48亿元,而到了2018年,这一差距扩大到111.04亿元,离“前三甲”的位置越来越遥远了。

图表 5:2010-2018年白酒业主要上市公司营收比较(亿元)数据来源:Wind,融中研究

图表 5:2010-2018年白酒业主要上市公司营收比较(亿元)数据来源:Wind,融中研究近期,泸州老窖管理层提出“重返前三”的战略目标,且为了实现这一目标,公司近年来动作频频。

2019年12月,公司决定由全资子公司泸州老窖酿酒有限责任公司(“酿酒公司”)按照评估值,以自有资金约1.01亿元(含交易增值税)向控股股东泸州老窖集团有限责任公司(“老窖集团”)之全资子公司泸州嘉信控股集团有限公司(“嘉信集团”)购买位于泸州酒业集中发展区共计约204.82亩的5宗土地使用权,用于智能化包装中心技改项目建设。

2020年3月11日,泸州老窖公告称拟发行规模为不超过15亿元公司债券,将主要用于酿酒工程技改项目(二期工程)、信息管理系统智能化升级建设项目、黄舣酿酒基地窖池密封装置购置项目及黄舣酿酒基地制曲配套设备购置项目。这15亿元是总额40亿元公司债券的第一期,也是总投资74亿元的酿酒工程技改等重大项目一部分。公司债用途是扩张高端产能,解决一直以来的产能瓶颈问题。

2020年3月18日,泸州老窖发布公告称,公司决定由全资子公司泸州老窖酿酒有限责任公司按照评估值以自有资金22754.66万元(含交易增值税),向公司控股股东泸州老窖集团有限责任公司、全资子公司泸州嘉信控股集团有限公司购买土地及配套构筑物用于基酒存储。

泸州老窖一直存在高端酒的产能瓶颈,技改项目的主要目的就是提高高端酒的产能。根据公司的介绍,通过技改项目可以将用于生产中端产品的老窖池置换出来专注于生产国窖1573 基酒。

技改项目总共分两期,其中技改项目(一期工程)规划投资额为 33.41亿元,2016 年中启动建设。2017 年 9 月定增募资30亿元用于一期工程,目前正在推进中。技改项目二期工程由全资子公司老窖酿酒公司组织实施,2025年12月完工,计划总投资40.73亿元。

一期工程2020年12月建成投产,2019年已经部分投产,根据2019年5月投资者关系记录披露的数据,新窖池已经开始投粮,2019年下半年将产出4000多吨基酒,2020年产能预计达到1万吨,2021年将达到6万吨。

然而不能忽视的是,高端白酒基酒一般需要较长的储存时间,公司斥巨资投建的扩产能项目,要真正放量生产高端白酒,要在几年之后了,届时市场竞争环境如何,还是未知数。

除此之外,根据公司的披露,技改项目是将原本用于生产中端产品的老窖池置换出来专注于生产国窖1573 基酒,这会不会在放量的同时降低1573的品质,也是个问题。

“确保2020年新增纯粮固态基础酒产能6万吨;2021年完全投产后,实现年新增销售收入400亿元、利润80亿元、税收近100亿元,实现再造一个泸州老窖”,在3月20日举行的2020年四川省优质白酒产业振兴发展推进会上,泸州老窖股份有限公司党委书记、董事长刘淼如此表示。

泸州老窖如此大手笔的扩建后,高端白酒产能有望得到巨大提升。但要重回“前三甲”,除了考量产能的因素外,还需要在内部控制等方面加强。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张译文

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,798

15,798

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,767

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,203

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:17:41

普元信息(sh688118)公告称,由于工作人员疏忽,现对《关于部分董事、高级管理人员减持股份计划公告》进行更正。更正后,杨玉宝拟减持数量不超过66万股,占公司总股本的比例不超过0.70%;王克强拟减持数量不超过19万股,占公司总股本的比例不超过0.20%。减持期间为2025年3月17日至2025年6月16日。小财注:此前公告公司控股股东刘亚东拟减持不超过1.54%股份事项,在更正公告中删除。 -

趋势领涨今天 11:18:53

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:20:55

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】财联社2月20日电,云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

趋势领涨今天 10:18:52

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

数字江恩今天 09:34:22

这里只是宽幅震荡,涨跌都没有持续性。明日关注红线,如果跌破则回踩看机会,如果不跌破则再冲高,那么高位板块且近几天持续冲高的,就要注意短线风险。 -

数字江恩今天 09:34:17

明日关注图上的白色震荡轮回线第一个低点对应红色水平线,只要这条线不跌破,明天还会向着3366冲锋一下,也或者略微突破。可以明确的是,3366已经是结构结束点位,哪怕略微新高,也属于震荡高点,没有持续性。 -

数字江恩今天 09:34:06

今天看1分钟图即可。大盘周二下跌到3314点,周三上涨反包,而今天周四没有再继续下跌,而是维持窄幅震荡,从节奏上就隐含了再次冲高3366的可能,个股涨跌比也支持这个结论。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:33:57

盘中ai医疗,消费电子和人形机器人(sz300024)上涨领先,而之前的云概念和农林牧渔则继续调整。 -

数字江恩今天 09:33:33

A股两市今日成交6701 + 10865 = 17566 亿人民币,相比昨日轻微放量约350亿。大盘今天全天窄幅震荡,没有超过20个点震幅,收跌不到1个点。个股方面,则是近2/3的个股收红上涨,忽视了指数的波动。 -

数字江恩今天 09:33:29

涨跌皆不持续