文/新浪财经意见领袖专栏(微信公众号kopleader)专栏机构 四十人论坛

作者:王庆

新冠疫情发展迅速

全球金融市场巨幅震荡

当前,全球金融市场持续动荡,其直接诱因在于疫情的冲击。在这一时点做任何分析,都将面临非常大的不确定性,判断很可能是错的,但疫情的发生有助于我们认识很多深层次的规律。

中金公司研究部梳理了全球主要国家的疫情扩散情况,结果显示大多数国家尤其是欧美国家还处在疫情的爆发期,但中国基本已经控制住疫情的传播。

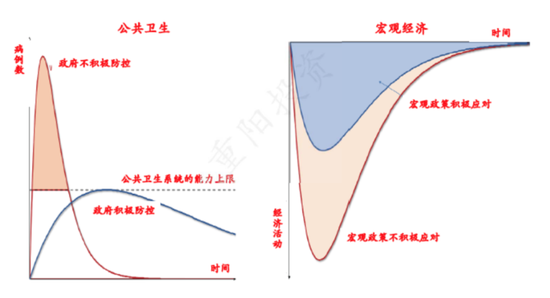

疫情的冲击使得全球资本市场巨幅波动。从资产价格的表现上看,这次冲击跟历史上的任何一次调整都不太一样,值得深入分析。产生差异性的原因在于,全球当前正在经历两类冲击,一个是公共卫生冲击,另一个是宏观经济冲击,冲击的叠加带来了巨大的不确定性。

公共卫生方面,政府应当如何防控疫情、防控措施是否得当是不确定的;宏观经济方面,全球面临的短期冲击巨大,宏观政策能否应对得当、政策的效果如何同样是不确定的。这两类罕见的冲击叠加在一起,不确定程度更加巨大(如图1)。

图1 全球各国面临的两大冲击:公共卫生VS宏观经济

大的不确定性背后,往往蕴藏着危机。

当前,多重危机可能已经发生或正在发生,将来还有可能演变成更大的危机。从危机传导的链条上看,公共卫生危机将可能导致经济危机,经济危机又会导致资本市场的流动性危机,进而引发金融危机,而金融危机又会进一步引起经济危机加剧。

对于疫情冲击会不会演变成类似1929—1933年美国大萧条的经济危机,或者类似2008—2009年的全球金融危机,暂时还不好判断,但存在可能性。并且,当前这一可能性越来越大,对此大家普遍存在担忧。

总而言之,全球正处于多重风险集中爆发的时刻。

美国资本市场存在深层次脆弱性

尽管上述多重风险的源头是本次“疫情”的冲击,但“苍蝇不盯无缝的蛋”,从疫情冲击发展到全球流动性危机,背后一定存在深层次的结构性问题。

经济层面,在疫情爆发以前,美国乃至欧洲主要国家的经济便处在持续的低迷状态中,即便有一些复苏的迹象也并不明显。

“疫情”迅速扩散之后,对全球经济的冲击非常巨大,各研究机构纷纷调整了对中国、美国及全球经济增速的预期,全球经济的脆弱性是显而易见的。

资本市场同样存在内在的脆弱性和不确定性,主要集中表现在信用市场和权益市场两个领域,这两个市场又相互之间彼此影响。

下面以美国资本市场的脆弱性为例来进行说明。

一方面,信用市场的脆弱性长期被忽视,杠杆贷款(leveraged loan)恐怕是这个体系中最脆弱的部分。杠杆贷款一旦暴露风险,影响力和破坏力甚至堪比2008年金融危机期间的按揭次级债。

杠杆贷款,简而言之就是提供给信用资质本身比较弱的机构的贷款,有点类似于债券市场里面的垃圾债。目前,美国杠杆贷款的体量是非常大的,从图3的左半部分可以看到美国存量贷款的总规模,存款贷款又可以分为3类:一类是银行贷款,通常是提供给工商企业开展经营活动使用;另一类是非银行机构的杠杆贷款;第三类是私人直接贷款。

可以看到,2008年以来非银行机构的杠杆贷款规模快速增长,目前已经超过了1万亿美元。这类贷款通常并不会用于支持工商业活动,多数实际上是用于资本市场运作,例如企业并购或者股票回购。杠杆贷款的成本比较高,因此也只能用于资本运作这类高收益率活动才有可能覆盖它的融资成本。

从某种程度上说,杠杆贷款的大量积累本身就体现了实体经济的脆弱性,实体经济的投资回报率是难以支撑起如此高额的融资成本的。

图2的右半部分显示了杠杆贷款杠杆倍数的分布情况。可以看到,随着杠杆贷款规模的快速增长,贷款的内含杠杆倍数也在不断增加,高杠杆比例的贷款份额在不断提升。如果跟标准化债券产品相比,尤其是跟高收益债相比,目前美国杠杆贷款的规模与高收益债已经基本可以比肩,规模大约都为1万多亿美元(如图3)。由此可见,杠杆贷款的影响是不容小觑的,它是信用市场脆弱性的重要体现。

图2 美国存量贷款规模和杠杆贷款的杠杆倍数

图3 美国杠杆贷款和高收益债规模

另一方面,股票市场的脆弱性也值得关注。

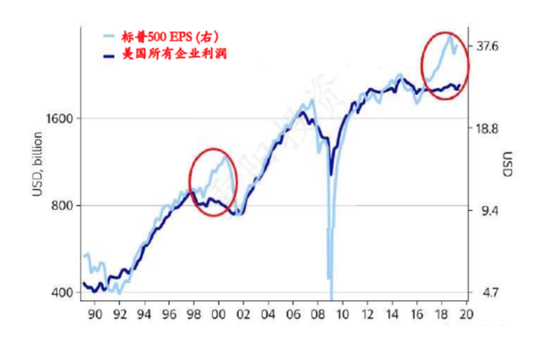

在本次疫情冲击之前,美国股票市场经历了长达十年的牛市。但牛市背后一个有趣的现象是,尽管标普500的每股收益(EPS)是持续增长的,但上市公司的整体利润自2014年以来却基本上停滞不前(如图4)。

这可能有两个原因。一个原因是,标普500的标的公司都是大公司,随着市场份额的增加,利润增速会高于整体的公司利润增速,这一点并不难理解。另一个原因是,上市公司可能在大量回购股票,使得在利润总额保持不变的情况下,流通股的分母在减少,从而导致EPS的上升。

图4 标普500的EPS和企业利润

数据显示,美国上市公司的股票回购行为在2009年以后出现大规模增长,这或许才是驱动美股价格上涨的一个重要因素。

在2018年美国标普500公司的现金流中,有72%用于股票回购,41%用于分红,两者加起来超过了100%,因此必须依靠借债来支持上述行为。借债资金不做资本开支,而是通过回购股票和分红来增厚EPS、提升股价,这是一个非常有趣的现象。

或许美国的上市公司早已发现,无需再通过资本开支来为股东创造利润了,仅仅通过回购股票、分红这种方式就可以达成目标。而在股票回购过程中,有相当一部分资金来自于信贷市场。之所以这么做,也是因为有利可图。

当前,标普500公司最新的盈利收益率大概是6%,如果企业从信用市场借债,例如发行3A级公司债,还款利率只有2.7%。通过借债来回购股票,其中包含了可观的套利空间。自2008年以来,这个套利空间一直比较大。尽管上市公司的收益率持续下降,但公司债的利率下降得更快,依然能够提供一定的套利收益。这便是股票回购在美国上市公司中变得如此普遍的重要原因。

综上所述,美国经济非常脆弱,而资本市场更是包含内在的脆弱性。因此,在疫情冲击下,资本市场价格出现了非常剧烈的反应。最近,新闻媒体多在报道美国股票价格下跌得比较多,但实际上杠杆贷款指数的变化同样下跌了30%。

疫情冲击在资本市场快速传导

美国十年牛市或将终结

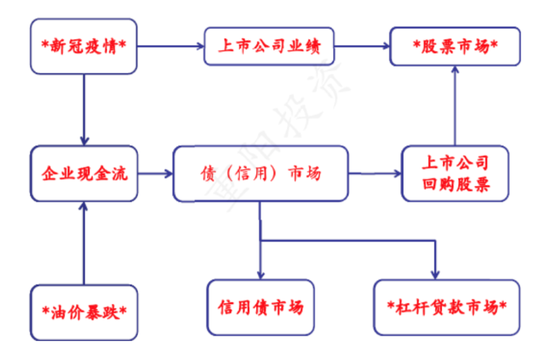

我们可以简单梳理一下本次疫情在资本市场的传导机制:

新冠疫情自然是原始的冲击点,它通过影响上市公司业绩预期而直接冲击股票市场,这是非常直接的传导。

同时,疫情也会影响到企业的现金流,叠加国际市场油价暴跌对现金流的冲击,又会进一步直接影响到债券市场,再通过上市公司回购股票间接地影响了股票市场,还会直接波及杠杆贷款市场,形成一整套传导体系(如图5)。

疫情对股票市场、债券市场、杠杆贷款市场等的冲击都在上述体系中得以实现。

图5 疫情在资本市场的传导机理图

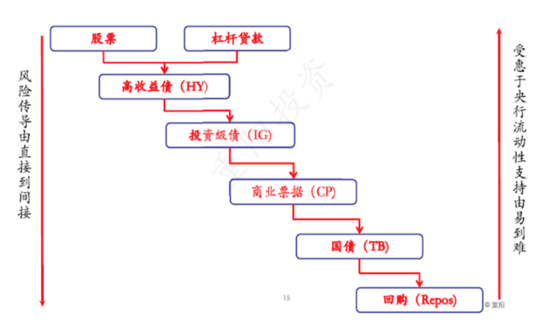

可以看到,这一轮疫情的传导是一个“由上到下”的风险传导过程,也是一个由直接到间接的传导过程。风险由股票市场、杠杆贷款市场,传导到高收益债、投资级债、商业票据、国债,最后到回购市场(如图6)。

反过来,中央银行的干预救助,即流动性的注入,是一个从下到上的传导过程。国债、回购可以在公开市场直接受惠于央行的救助行为,而商业票据市场也能在短期内得到支持,投资级高收益债则需要在中长期受惠。

目前,美联储的干预手段是零利率和量化宽松,实在不行就直接干预商业票据市场,例如美联储最近便启动了商业票据融资便利等等。如果发展到极致,美联储可以直接购买股票,就像日本央行曾经做过的一样。

图6 资本市场风险传导与中央银行流动性支持

可以通过观察信用市场利差和资本市场价格来感受此次疫情冲击的程度。

信用利差方面,近期高收益债和投资级债的利差变化非常剧烈,商业票据和回购市场同样如此。波动的幅度仅次于2008年金融危机前后。

资本市场价格方面,国债利率持续下行,10年期国债的利率已经下降到0.5%以下,接近于“零”利率水平。而过去一周多以来,随着疫情在全球的迅速扩散,美元的短缺逐渐体现,使得美元指数出现了冲高。

目前,距离类似2008年的全球金融危机或许仅差一步。这一步便是,大型金融机构目前尚未出现问题。

对于这个问题,市场人士一定会有更加直观的感受。金融机构出现问题的背后,一定伴随着市场踩踏行为,这可以在投资策略和交易行为中得以体现,主要归纳为三类,一类是近期比较流行的风险平价策略,还有两类是与此相关的自动决策型交易以及股票市场的ETF倾向。

摩根士丹利的相关资料显示,风险平价投资组合策略的杠杆率已经从2019年12月份的两倍多迅速降到了1倍多。由此可见,过去一段时间以来,市场经历了非常惨烈的“去杠杆”过程。各类资产的价格共振也可以反映出这一点。资产价格的相关性经历了冲高回落,显示市场层面出现了一些积极的变化。

综上所述,无论这次疫情最终是否引发系统性金融危机,基于对资本市场的观察,我们都倾向于认为,美国股票市场和美元市场的“牛市”或将终结。这是因为,美国经济的基本面本来就表现一般,而股票回购市场又积累了巨额风险。

在这样的背景下,美联储已经重新回到了零利率、量化宽松的行列中,与欧央行和日本央行一样。宽松的货币政策在长期将对美国经济产生根本性冲击,主要体现在两个领域,一是科技领域,二是金融领域,这都是美国极具竞争力的领域。

不难想象,如果真正实行“零”利率,将会对金融行业的基础商业模式带来根本性打击,正如当前欧洲诸国和日本金融企业遭受的重创一样。在这样的宏观环境下,金融机构是很难生存的。

我国资本市场基本面相对乐观

疫情冲击下蕴含投资机会

1月份以来,疫情对中国资本市场主要产生了三波冲击:第一波冲击发生在1月23日到2月20日期间,这期间疫情开始爆发并在国内蔓延;第二波冲击发生在2月21日到3月10日期间,这期间疫情开始在全球蔓延;第三波冲击发生在3月11日至今,这期间全球资本市场出现流动性危机。这三波冲击对中国资本市场的影响是不一样的。

在第一波冲击中,A股和港股(H股)价格下跌,H股受到的冲击更大,这属于典型的投资者风险偏好的降低;而债券市场持续上涨,无论人民币债还是离岸中资美元债,利率水平都有所提高。

在第二波冲击中,A股市场几乎没什么反应,股价持续“横盘”;H股虽然同样受到国内基本面的影响,但对全球股市更加敏感,因此延续了下跌的态势;人民币债仍然未受影响,继续上涨;但中资美元债开始下跌,主要是因为其与诸多房地产市场有关。

在第三波冲击中,受流动性危机影响全球资产价格普跌,A股下跌,H股跌得更多;人民币债下跌,中资美元债跌得更猛。

当前,中国与全球市场的互联互通程度不断提高,无论港股通、陆股通还是债券通,都增加了国内外资本市场的联动,在全球资本市场动荡的时期,A股和人民币债市场很难独善其身。但受到更直接冲击的还是离岸市场,H股和中资美元债的大幅波动体现了这一点。从这个意义上讲,国内的基本面还是相对乐观的,尽管很难不被全球流动性危机所波及。

在这样的环境下,中国资本市场的投资机会在哪里、如何参与市场,值得深思。我们完全可以认为,当前没有太好的机会,并给出许多悲观的理由,这在逻辑上完全讲得通。

但在疫情冲击的情境下,我们更需要冷静客观的分析,避免负面情绪的传染,出现“人吓人”的现象。运用重阳投资长期运行的宏观资产大类配置模型,我们试图给出一些相对冷静的分析。

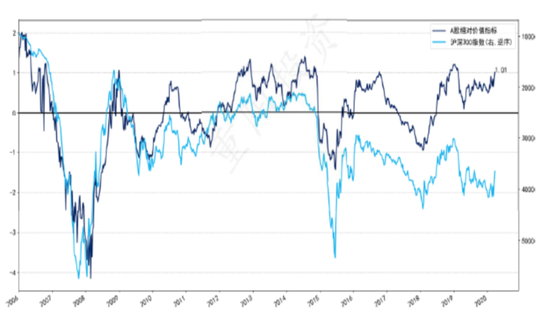

A股市场的相对投资价值是模型中的重要指标,模型测算显示,经过市场前期的调整,A股目前的投资价值已经达到了很高的水平(如图7)。图中纵轴的“0”代表中性,具体数值代表若干个标准差的偏离,对应着股票市场的表现。容易看到,A股市场已经达到了历史上投资价值最高的区域之一。

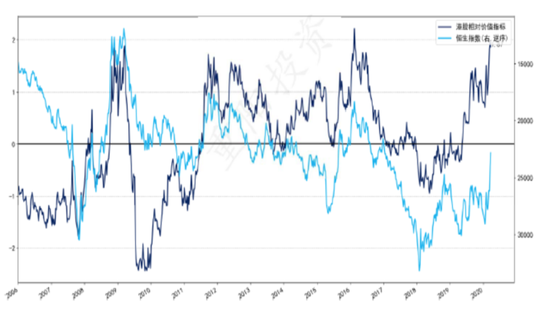

H股的相对投资价值更高,已经达到了除2016年以外的最高点,接近2个单位的正向标准差,历史上只有2009年和2016年出现过类似的情况(如图8)。

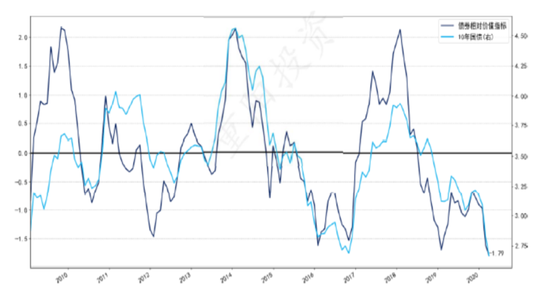

目前,唯有债券市场的相对价值比较低(如图9)。

如果模型的测算结果可靠,则暗示国内资本市场,尤其是股票市场的投资价值已经非常高了,背后的原因也并不难理解:在两大冲击面前,中国所面临的不确定性是最低的,控制疫情的程度和宏观政策反应的速度及其政策效果都是最好的,应对冲击的潜力是最大的。

股票市场和债券市场前期价格的下跌已经将很多悲观因素反映进去了。因此,我们无需对未来太过悲观。

图7 中国A股市场的相对价值

图8 港股(H股)市场的相对价值

图9 中国债券市场的相对价值

上述分析主要是通过资产价格的信号和一些基本面因素做出的推测,但市场投资者除了关注短期因素外,还要看中长期的指标。长期来看,中华民族要实现伟大复兴。

在所有影响资产价格的中长期因素中,我想要特别探讨一类因素,那便是债务周期和金融周期。美国资本市场的脆弱性实际上也与美国的债务周期息息相关。

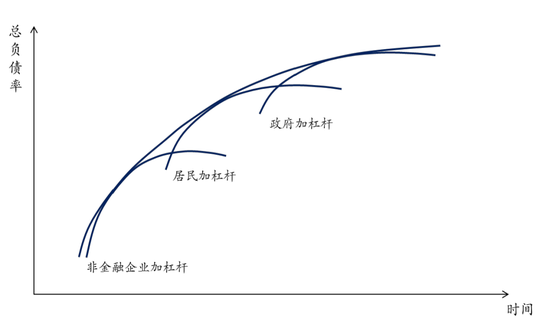

近年来,我们经常谈到“去杠杆”的概念,包括全球去杠杆、中国去杠杆等等。事实上,真正的发达国家或者成熟市场经济体国家,它们的总体负债率水平是没怎么降低过的,无非是其他经济主体在接力加杠杆。

一个国家加杠杆的通常规律是,由非金融企业加杠杆,过渡到居民加杠杆,最后过渡到政府加杠杆。因此,负债率和一国经济的发展水平具有极强的相关性,加杠杆甚至成为发达国家的标配。

欧美国家,目前都已经到了政府加杠杆的阶段,而中国尚处于非金融企业加杠杆的阶段,也就是加杠杆周期中的第一阶段。通过横向对比不难发现,我国居民的杠杆率水平位居全球中游,政府的杠杆率水平全球偏低。

Ray Dalio的经典著作《债务危机》对宏观经济问题结合资本市场反应做出了详细分析,对广大投资者很有帮助,也对于理解当前中国的问题具有指导。Ray Dalio将去杠杆的周期分成了不同阶段,在每一个阶段,包括股价、利率(债券)、汇率(经常账户)的表现都是不一样的。

利用上述分析框架,我们对中国这一轮的“去杠杆”做了一些刻画和判断,并认为中国目前正处于所谓“萧条期”的后期阶段,接近于去杠杆的尾声,这一判断是非常关键的。

结合债务周期和金融周期来看,股票价格应处于萧条期的尾声,因此下行空间相对有限;利率仍有长期的、持续的下行空间;经常账户进一步恶化的可能性较小,可能从现在的基本平衡变为略有盈余,因此人民币汇率是具有基本面支持的。

图10 债务周期:企业、居民、政府接力加杠杆

总而言之,新冠疫情已经在全球产生了巨大的冲击,资产价格已经做出了非常剧烈的反应。疫情对中国的冲击肯定也不小,但在基本面上,无论疫情防控还是经济局势,中国相对而言还是比较乐观的,资本市场尤其是股票市场具有相当不错的投资价值。

当然,上述判断也有可能是错误的,任何投资判断决策都是基于风险和收益的比较。我们认为,当前中国资本市场的潜在收益是大于潜在风险的。因此,投资者可以积极参与投资。

当前,各种各样的分析很多,都具有一定的道理,我们倾向于认为,无论疫情如何演化,最终都会变成一个供给侧冲击,这是疫情冲击的根本。人类究竟有没有能力战胜新冠病毒,这个问题很难科学地回答,有时候也需要依靠信仰。我们坚信,人类最终一定可以战胜疫情。

作者是CF40成员、上海重阳投资管理股份有限公司总裁

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。