中金:疫情影响快递短期业务量,中长期或促进网购渗透和竞争格局衍变

近期我国发生由新型冠状病毒感染引发的肺炎疫情,各地采取不同程度的防控措施,导致春节假期延长,各行业复工延迟,由此影响经济活动。快递行业同样受到上下游和快递小哥复工延迟、交通条件限制等方面的影响,此报告将结合各方面信息和我们近期的调研,就投资者关注的问题更新我们的观点。

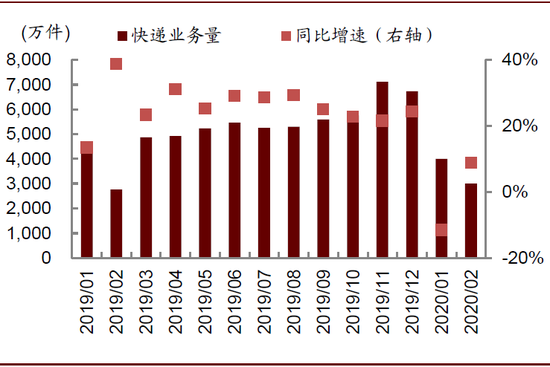

2月7日国家邮政局快递发展指报告预计1-2月快递业务量为70亿件(以剔除春节错期的影响),同比下降4%,低于我们和市场预期。事实上,此前国家邮政局公布春节期间(2020年1月24日-29日)全国邮政业揽收包裹8,125万件,同比增长76.6%,投递包裹量7,817万件,同比增长110%;而根据快递发展指数报告,明确该同比增速为和上年春节(2019年2月4日-9日)同期相比的增速。我们认为,该数据与月度增速的背离可能是由于上年春节期间业务量少,今年春节与疫情相关运输需求增长,但其他与人们日常生活物资运输相关的需求则下降。

短期来看:疫情影响复工,一季度快递业务量和盈利或低于预期

疫情发生后事态迅速发展,各地政府采取了一系列防控措施,包括封城、暂停公共交通、要求外地返工人群自我隔离等,影响了快递企业和行业上下游复工,导致对短期业务量的负面影响。但是,邮政、快递承担着社会基本公共服务功能,特别是在居民减少出行的疫情防控时期,寄递网络作为重要的民生通道,其顺畅通行将为疫情防控期间社会运转和群众生活提供极大便利。国家邮政局正在分阶段确定快递企业恢复生产目标,积极推进网购快递的生产恢复,以满足百姓网购快递需求。根据国家邮政局,计划在本月(2月)中旬,快递业生产要恢复到正常产能的4成以上;到本月下旬,根据疫情变化和形势发展,继续提高产能比重。我们预计短期来看3月业务量可能依然承压,因此一季度快递公司业绩可能低于预期。

另一方面,成本端可能面临部分压力:一是部分成本相对刚性,例如房屋租金、总部职能人员等,二是快递小哥复工人数较少,需要支付加班费等费用,三是经营场所和运营过程中所需要的防疫物资和消杀手段的额外成本。

综上,我们认为一季度快递公司业务量低于预期,成本可能超过预期,因此预计业绩将低于预期。2月5日国务院常务会议再推出一批财税金融政策,我们认为将有助于缓解部分业绩压力:根据国家税务总局的公告,与快递行业相关的包括两条,一是对纳税人运输疫情防控重点保障物资取得的收入,免征增值税,二是对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。该税收减免政策2020年1月1日起实施,截止日期视疫情情况另行公告。

但是,我们认为,以下三点值得指出:

►短期业绩波动不影响快递龙头公司的长期价值。

►我们认为,待疫情得到有效控制后,快递需求可能出现明显反弹。

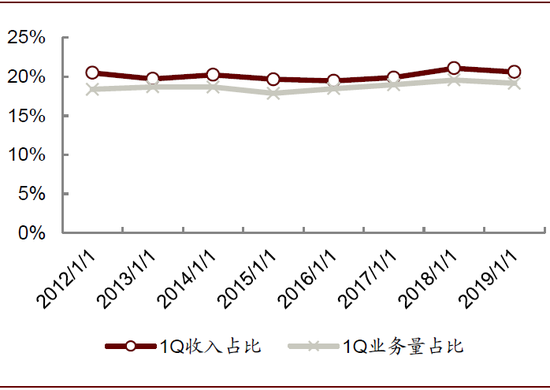

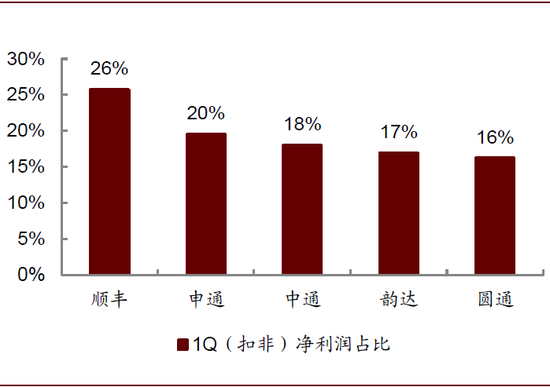

►一季度是业务量淡季,对于加盟制通达系快递公司而言,一季度的净利润占全年比重并不高(2018年为16%~20%)。

图表: 快递业务量及同比增速

资料来源:国家邮政局,中金公司研究部

图表: 1-2月合计与全年的业务量增速

资料来源:国家邮政局,中金公司研究部

图表: 一季度的业务量和收入占全年的比重(全行业口径)

资料来源:国家邮政局,中金公司研究部

图表: 2018年一季度的净利润占全年的比重(上市公司口径)

资料来源:公司公告,中金公司研究部

中长期来看:预计疫情得到控制后增速有望明显反弹,或将促进网购渗透

中短期:预计疫情得到控制后增速有望明显反弹

目前的快递业务量处于相对低迷状态,并非需求端的疲弱导致,而在于供给端的限制,除了快递企业自身收派(快递小哥复工比例低,或者从异地复工后须接受居家自我隔离观察)和运输环节(异地尤其是跨省运输)受到的限制外,还有生产厂商的原因(复工推迟,无商品可销售),和电商商家的原因(无人发货)。

我们认为,若2月底疫情得到控制,上述的限制因素将得到明显缓解,在前期积压的快递订单和后续处于谨慎考虑继续选择网购两个因素叠加下,快递业务量增速有望明显反弹。因此我们认为4到8月份快递业务量有望明显反弹,但要建立在疫情能够得到有效控制的前提下。

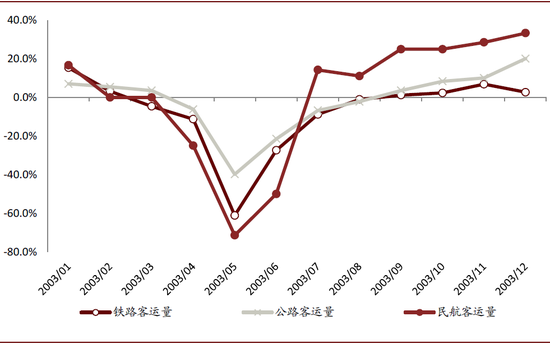

► 疫情对需求的影响是阶段性的。我们以2003年非典前后的客运数据作为需求的指标(当时尚无快递的月度数据),在经历了2-3个月的暴跌之后,客运量迅速恢复到正增长。

图表: 2003年非典前后客运量的同比增速

资料来源:万得资讯,中金公司研究部

► 处理前期积压的订单,产生快递业务量。如前所述,目前这段时间对于快递的需求是持续存在的,但是由于商品生产和快递服务的供给不足,无法及时处理订单、发货、运输和配送。因此当疫情得到一定程度的控制之后,我们认为这些积压的需求将被陆续处理,形成快递业务量。

► 受益于线上购物。虽然收发快递不能完全规避风险,但相比于商场等人群聚集的场所,感染的风险应当更小;并且在快递柜、隔门交接、物业托管等“无接触配送”方式的推广下,有望进一步降低风险。因此我们认为,消费者可能在一段时间内出于规避风险的考虑,倾向于减少外出,从而增加线上购物和快递需求,以满足日常生活需要。

中长期:或将促进网购渗透

上述的中短期判断,一定程度上依赖于对于疫情的发展态势,但从中长期而言,我们认为这一段时间内,外在限制因素对消费者习惯的改变和培养,将促进电商平台进一步渗透和下沉,促使原本不网购的消费者开始网购或者增加网购频次,有助于为快递板块带来后续的增长动力。

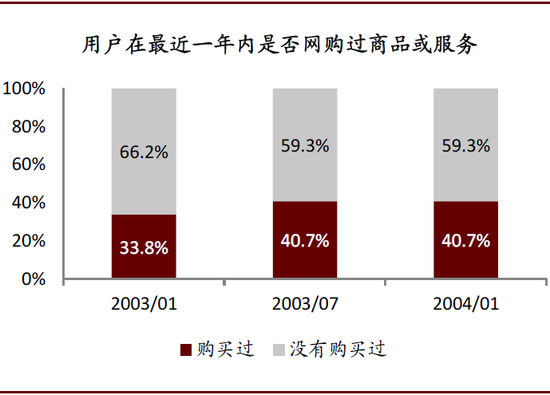

2003年全国快递业务量增速跳升至23%,高于前后四年的平均增速(14%)达9个百分点,当然必须要注意到当时网购刚刚兴起,快递业务量基数很小,因为疫情被迫待在家中事实上培育了比较早的一批网购用户。根据2003年7月发布的《中国互联网络发展状况统计报告》,“4月份开始的“非典”疫情可能也是促进网民上网时间增加的重要原因”,并且使用网上购物的用户占比明显增加。

图表: 自发现“非典型肺炎”病例以来,用户平均每周上网时间的变化情况(2003年7月调查)

资料来源:CNNIC,中金公司研究部

图表: CNNIC调查:非典前后使用网购的网民数量占比提升

资料来源:CNNIC,中金公司研究部

竞争格局来看:有可能改变竞争格局,管理能力强者胜出

疫情对企业经营过程中的每个环节提出严峻的挑战,尤其是基层员工的疫情防控(如出现员工确诊病例可能导致网点甚至转运中心关闭)、对加盟商的管控和支持力度(复工进度、总部资金支持),我们认为这将导致管理精细化程度高、资金实力强的企业获得市场份额,加速龙头企业分化。我们认为直营快递公司由于其制度优势有望获得份额(承担春节期间大部分业务量,且多为盈利能力较强的个人件),但也需要关注其商务件业务受经济活动疲弱的影响程度。对加盟制快递公司,我们更看好精细化管理能力和资金实力更强的标的。

由于疫情影响,一季度快递公司业务量和盈利可能低于预期,但短期的业绩波动不影响公司长期价值,若股价出现明显回调,将提供好介入时点。

责任编辑:孙剑嵩

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)