文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

将日本拖入失去二十年的结构性因素-私人部门杠杆去化、人口老龄化以及新兴市场低成本制造业的崛起,已经发生了决定性的变化。在全球经济复苏的环境下,宽松的货币政策、低估的汇率水平和尚在低位的资产价格意味着被遗忘多年的日本资产正迎来长期的牛市。

再见!失去的二十年

再见!失去的二十年一个小小的列岛,一个被遗忘多年的邻居,一个屡创奇迹亦屡遭失败的国家,可能已经走出黑暗,重新迎来崛起。没错,它就是日本。

战后日本经济的发展历史,是许多国家的一面镜子。其在废墟里的复苏、崛起、兴盛,成为许多新兴市场学习的榜样。而其泡沫的破灭,以及随后持续二十余年的通缩,成为当今诸多国家极力避免的反面教材。“日本化”成为了老龄化社会、经济低增长、低通胀甚至通缩的代名词。由于其长期的低迷和新兴市场的崛起,日本作为投资市场,已不再被主流目光所关注。

然而如今的日本已然不同。在全球经济复苏的背景下,尽管日本GDP增速受累于人口结构而一直在1-2%区间徘徊,但已实现连续五个季度增长,是2000年以来最长的增长记录。企业盈利一季度同比增加27%,并伴随着资本支出重新上升。制造业与服务业PMI双双处在加速扩张状态。就业市场上失业率仅有2.8%,创1994年以来新低,岗位空缺与求职比率升至1974年以来新高,意味着居民收入开始重新增长。出口同比上升7.5%,机床订单更是同比飙升24%。

但周期性复苏并不足以支撑日本的长期前景。在泡沫经济破灭以后,日本经济和资产价格步入了持续的低迷期。在过去二十余年间,认为日本已经触底将迎来绝地反弹的声音不绝于耳。在全球经济复苏周期中,日本经济和股市都曾有良好的阶段性表现,但事实最终证明,日本的复苏只是昙花一现。以美元计价的日本GDP在全世界的份额从1991年顶峰的12.6%一路下滑至如今不到8%,日经指数至今仍只有泡沫顶峰时期一半左右的水平。

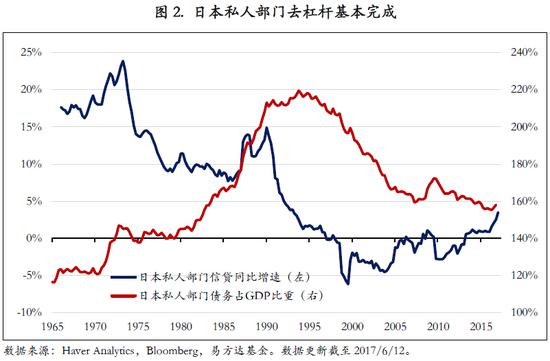

泡沫经济破灭后,私人部门杠杆去化、人口老龄化以及以中国为代表的低成本制造业的崛起加剧了日本经济的萎缩。在90年代初期,日本资产价格崩溃重创了金融系统和私人部门的资产负债表。而日本政府迟迟未能清理金融系统的坏账,导致银行信贷投放进一步紧缩,迫使私人部门进入持续的去杠杆阶段,由此带来的需求萎缩-价格下跌-偿债能力恶化的恶性循环加剧了经济的下行压力。

与此同时,日本人口结构1988年触顶之后便持续恶化。人口的老龄化加剧了需求下滑,辅以僵化的就业制度和等级文化,进一步拖累了劳动生产率,使经济长期潜在增速由1990年的4%左右下滑到如今不到1%。此外,以中国为代表的低成本制造业的迅速崛起,一方面挤占了日本在全球市场的份额,另一方面加剧了日本经济面临的通缩压力。而在这期间,又先后发生了亚洲金融危机与2008年全球金融危机,使得愈发依赖外需的日本经济屡次在依稀见到曙光之后再度滑落深渊。

而笔者乐观看法的核心原因是,将日本拖入失去二十年的这些结构性因素已经发生了决定性的改变。在历经二十余年之后,私人部门去杠杆基本完成。企业的债务占GDP比率已跌至1970年以来的低点,企业现金储备更是超过美国名列世界第一。家庭部门债务占GDP比率亦已跌回泡沫经济之前的水平。在经济扩张、收入预期改善和日本央行的宽松货币政策下,日本私人部门重新开始加杠杆。而银行系统的历史坏账亦已被清理干净。截止至今年四月,日本企业贷款同比上升3.7%,增速创2009年以来新高;家庭贷款同比增速3.5%,处在2007年以来最高的水平。

同为拖累日本经济的人口结构也已经出现了积极的变化。尽管人口老龄化的趋势未变,但其恶化的速度已有了明显改善。以(15-64)岁工作年龄人口为例,其由1988年的年增长接近1%恶化至2014年的年萎缩逾1%,不可谓不剧烈。然而在未来五年中,根据联合国的预测,其萎缩的速度将逐渐放缓至-0.6%左右,也就意味着对于总需求的拖累正在减小。

而老龄化导致劳动力供给不足的问题也正在得到解决。中国劳动力成本已经愈发昂贵,而投资者在猜测印度、东南亚甚至非洲谁将成为下一个世界工厂。但在不远的未来,大量低收入青壮年劳动力可能不再是成为制造业大国的必备条件。随着科技水平的快速发展,人工智能、自动化与机器人技术获得了越来越普及的应用。具备良好基础设施、产品质量和高度自动化的生产流程的企业完全可以在成本上一较短长。而日本在这一领域一直没有停下研发的脚步。在过去20年间,日本企业在研发和软件开支上的投入占企业投资的总比重由1995年的12%翻了一倍至24%。随着技术水平的逐渐成熟,更多的企业将步入自动化生产的时代,享受科技进步的果实。

至于争议颇多的安倍经济学,从客观的角度看已为日本经济带来了明显的成效。在其当选以来,在显著低估的汇率和推动企业治理结构的努力下,日本企业盈利占GDP的比重升至15.8%,创1985年数据开始以来新高。在极度宽松的货币政策下,日本股市累计上涨93%。全国土地价格去年首次实现正增长,东京公寓销量今年同比攀升39%。通缩的预期正逐步扭转。在政府推动妇女劳动参与的一系列措施下,日本女性就业人数累计增加近200万人,占全部新增就业人数的76%。

我们认为日本经济过去二十余年的资产负债表衰退的恶性循环已经结束。随着经济再通胀过程的延续,居民收入的继续提高将逐步扭转通缩预期,步入一个新的资产负债表扩张的良性循环。

这对投资意味着什么?无论是周期性还是结构性的因素都指向日本股市正步入长期牛市。尽管安倍当选以来日经指数已经翻倍有余,但上市公司盈利的强劲增长使得日本股市的估值水平依然处在长期低位。日本央行锁定收益率曲线的政策,最大限度的避免了全球利率上行对日本资产的负面冲击。相对于零利率的长期国债,股市的相对价值愈发明显。在日本央行持续的ETF购买和企业股票回购下,市场上的股票净供给收缩,但需求将继续走强。随着通缩预期的扭转,国内机构投资者将会大幅提升目前被严重低配的股票资产。

至于汇率的问题,长久以来,日本股市的上涨依赖于汇率贬值这一结论已深入人心。然而今年以来,在日元升值近6%的环境下,日经指数依然上涨逾4%,以美元计价回报已经超过美股逾200个基点。这一方面说明在全球复苏的环境下,竞争性贬值告一段落;另一方面也显示日本企业盈利对于汇率的依赖程度在降低。如果前文所说的结构性因素形成良性的循环,则日元有序升值与资产价格的上涨完全可以同时发生。从长期而言,考虑到日元当前是世界上最被低估的货币之一,以美元或人民币计价的日本资产投资回报应该更高。

需要指出,持续通缩的后遗症依然显著。当泡沫年代的入行组如今走上企业领导岗位时,过去二十余年的痛苦记忆不可避免的将形成悲观的思维与保守的决策模式。企业宁愿囤积逾两万亿美元的现金而不愿大幅提高员工工资;劳动生产率依旧低迷,企业ROE水平在发达国家中位居末尾;就业市场活力不足,缺乏创业氛围;居民财富集中于老年人,年轻一代难有出头之地;安倍的第三只箭 – 结构改革的主要内容依然进展缓慢。

但多数负面问题已持续了二十余年,最黑暗的时候已经过去。从历史上看,日本民族可以保持长期僵化的状态,但在危机来临时的变革又无比的决绝彻底。在经历了德川幕府闭关锁国两百余年后,黑船来航仅仅十五年,幕府统治结束,明治维新以令人眩目的速度实现了现代化。三十五年后,日本这一世界角落里的乡下小国,奇迹般的在日俄战争中获胜挤入世界强国之列。在愚蠢的发动二战几近亡国后短短三十年,从废墟中重生为世界第二大经济体。正如前摩根士丹利著名投资家巴顿.比格斯所言:“每一次大灾难都开启了日本的新时代。这个民族有能力进行突然的、戏剧性的变革。单一民族国家的一个好处就是他们可以拧成一股绳,力朝一处使。”[1]在2011年东日本大地震之后开启的安倍经济学和日股的大牛市,可能只是日本一个新时代的开端。

[1] 详见巴顿.比格斯《对冲基金风云录3》中《日本地震与股票》相关章节

(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:石秀珍 SF183

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。