文/新浪财经意见领袖(微信公众号kopleader)专栏作家 周宇

年老、高估值或是政治风险都难以动摇当前牛市的根基。只要企业盈利能够继续增长,联储的货币环境不至于抑制经济扩张的动力,则已持续了三千天的美股牛市仍有继续上涨的动能。美股牛市的延续将为全球经济复苏和风险资产上涨提供坚实基础。

致三千天后的你

致三千天后的你今天对于美国股市而言,或多或少也有些纪念意义。按照传统的牛市定义 - 即累计区间最大回撤低于20%计算,从2009年3月触底以后,美国股票的牛市已经持续了逾99个月整整三千天。自20世纪算起,其长度仅次于九十年代的黄金十年,位列历史第二。

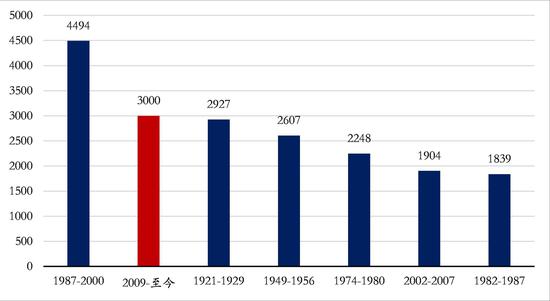

图1. 美股历史上牛市持续天数排名*

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。三千天前,美国经济仍处在次贷危机引发金融风暴后的废墟中,GDP环比年化收缩5.4%,连续第五个季度衰退,逾1300万人失业。奥巴马新就职美国总统,美联储在16个月内降息500个基点后,宣布了对长期政府债券的购买计划,但市场依然将信将疑。标普500指数从上轮牛市顶峰跌幅过半,花旗集团的股价刚刚跌破1美元,华尔街上的裁员依然络绎不绝。

三千天后,美国经济步入第95个月的复苏,最新一季度数据显示实际GDP水平已高出衰退前夕逾12%。失业人数下降近700万人。在华盛顿,奥巴马的“希望”被特朗普的“绝望”所取代,美联储的主人由伯南克变成了耶伦,新一轮的加息甚至缩表计划指日可待,但股市依然连创新高,花旗股价翻了六倍。七年的时间,天翻地覆,沧海桑田。

在标普500指数由676点升破2400点的这七年中,遭遇了多次回调。看空美股的声音,从牛市的第一天起就没有停止过。无论是头几年对美国经济遭遇二次衰退(double dip)的担忧,还是对欧债危机、中国放缓的恐惧,市场从来不缺少看空的理由。然而正如华尔街的谚语所说,牛市攀越担忧之墙(A bull market climbs a wall of worry),美国经济的韧性最终带领着股市度过重重阻力迈向新高。

如今,看空美股的观点依然铺天盖地,并大致可分为三类。其一,按各种指标衡量,美国股市估值已处在相当高的水平,且本轮美股牛市持续时间在史上已属罕见,进一步延续的可能不大。其二,市场对特朗普新政的预期过度乐观却对华盛顿日益诡异的政治氛围视而不见,一旦新政证伪,美股牛市即告终结。其三,美联储开始加息或缩表将收紧流动性,受益于宽松货币政策的股市将迎来暴跌。

不可否认,美股估值昂贵是不争的事实。根据耶鲁大学教授Robert Shiller计算的周期调整市盈率(Cyclically-Adjusted PE, CAPE),当今美股的估值仅次于2000年互联网泡沫时期,以及1929年大崩盘前夕,处在历史第三高的位置。 根据市销率、证券化率等指标也能得出类似的结论。不过,笔者仍记得自己的职场上司,也是华尔街顶级债券投资者Scott Minerd的一句话:“估值昂贵且变得更加昂贵的过程就叫做牛市。”估值用于预测中长期回报较为可靠,但却是一个糟糕的判断市场底部或顶部的择时指标。即使从中长期而言,当前估值意味着未来十年的年均实际回报率在0-5%之间。考虑到经济潜在增速的降低以及当前实际收益率不到0.5%的十年期国债,股市的估值也未见离谱。

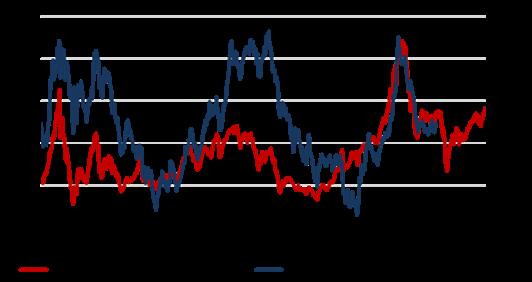

图2. 标普500指数的周期调整希勒市盈率与未来十年实际回报

数据来源:Professor Robert Shiller,Bloomberg,易方达基金。数据截至2017/5/26。

数据来源:Professor Robert Shiller,Bloomberg,易方达基金。数据截至2017/5/26。 至于牛市已到晚期的观点,同样有一句话:牛市并不因年老而死(Bull markets don’t die of old age)。历史上美国股市的表现基本与经济周期同步,经济复苏的周期本身长短不一。虽然本轮经济复苏的时间亦已接近100个月,但受大萧条以后最严重的金融危机的影响,本轮经济复苏的速度几乎是历次衰退后最慢的一次。失业率虽已接近2001年以来的新低,但更多的闲置人员重返就业市场使得工资增速依然温和。产能利用率依然偏低,企业投资刚从低谷反弹,房地产开工水平仍未恢复到历史上的平均水平,很少有指标显示当前美国经济正处在过热滞涨的状态。如果经济未到晚期,企业盈利仍有改善空间,美股牛市戛然而止的可能性很低。

第二种观点认为,投资者对特朗普新政预期过高,不及预期恐怕将引发暴跌。 笔者认为前提与结论均站不住脚。首先,受益于特朗普新政的核心 – 减税、基建、去监管的三大领域 - 国内中小企业、建筑建材板块及银行板块,今年以来相对标普500指数的回报均大幅回调,美元指数已经回吐大选以来的全部涨幅,市场定价显示投资者已经充分了解其新政的困难。其次,近期华盛顿政治气氛诡异,关于特朗普的负面新闻被连续放出。然而即使特朗普最终面临弹劾,减税依然是把持国会的共和党的核心纲领,很难因总统变更而胎死腹中,且副总统彭斯若取而代之,对于市场反倒可能是一个积极的结果。最后,特朗普新政如果最终流产短期内也不见得是坏事。因为这降低了美国经济过热的风险,将迎来一个更加鸽派的美联储,而走弱的美元和下行的利率将作为自动平衡器推动美国经济和企业盈利的继续扩张。

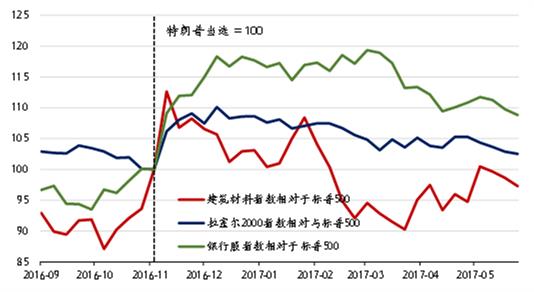

图3. 今年以来受益于特朗普新政的板块相对表现已大幅回调

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。第三种观点认为联储的加息和缩表将宣告牛市的终结,笔者认为是将来而非眼下的威胁。历史上,美股牛市终结前均伴随着美联储收紧货币政策,但并非货币政策的收紧将立即导致股市见顶。我们对美股在历次加息周期开始后走势的统计显示,在加息周期早期,企业盈利的大幅改善抵消了市盈率的收缩,推动股市继续上扬。取中位数,股市在首次加息开始36个月后见顶,较首次加息前累计涨幅38%。 根据历史统计,当前美股无论在时间还是幅度上,仍有持续的动能。

图4. 加息周期的早期,企业盈利的大幅改善继续推动股市上涨

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。就货币政策而言,美联储总体环境依然高度宽松。在上期的双周视点中,我们根据三种不同假设下的泰勒法则的计算显示,当前的货币政策利率即使相较于最宽松的泰勒法则利率也偏低了100个基点。联储近期略显鹰派的姿态显示了其对加息落后于形势的不安,六月份加息以及年内开始缩表的概率越来越大。但短期内仍不会显著改变货币总体宽松的基调。至于缩表,基础货币的温和收缩并不一定意味着广义流动性的收缩。如果美国经济随着就业改善和收入增长,信贷的需求重新加速,完全可以抵御基础货币缓慢有序收缩带来的冲击。

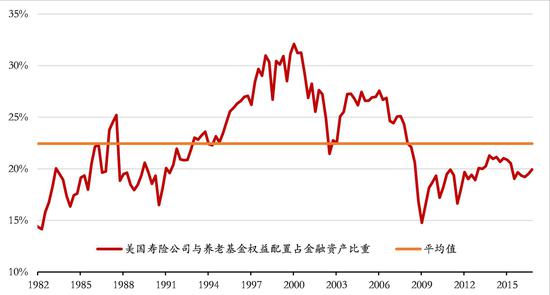

从资金仓位角度而言,美股的牛市亦难言终结。尽管牛市已持续如此之长,机构投资者对股市的配置水平依然显著低于历史平均水平。面临巨额长期赤字缺口的养老基金和寿险公司均面临很大的再配置压力。实际上一旦市场风吹草动出现回调,场外资金就开始买入。这也一定程度造成了利空难跌,波动率持续走低的市场怪象。俗话说牛市常死于极度乐观的癫狂,而眼下的状况绝非如此。

图5. 长期机构投资者对股票配置依然不足

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。

数据来源:Bloomberg,易方达基金。数据截至2017/5/26。当然在未来几个月,美股再度出现波动和一定程度回调非常正常,但不应低估美国经济和美股的韧劲。只要企业盈利能够继续增长,联储的货币环境不至于抑制经济扩张的动力,则美股应能延续上涨势头。此外,美股的上涨与我们更加看好欧洲、日本及新兴市场股市的观点并不矛盾。历史上当美股步入熊市之时,全球风险资产亦难独善其身。美股牛市的延续为全球经济复苏和风险资产上涨提供了坚实基础。

(本文作者介绍:易方达基金环球策略师、基金经理。)

责任编辑:石秀珍 SF183

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。