文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

中国的消费应该继续成长,技术和金融创新和信贷文化将繁荣发展,通胀最终将卷土重来。随着债券长期泡沫的破裂,股票将继续跑赢。

洪灏:债券长期泡沫破裂 股票将继续跑赢

洪灏:债券长期泡沫破裂 股票将继续跑赢“所有动物一律平等,但一些动物比其他动物更加平等”–《动物庄园》,乔治·奥威尔

中国社会新的主要矛盾

不平衡和不充分的发展。重要会议上的讲话鼓舞人心。会议讲话重新把新时代中国社会的主要矛盾定义为“人民日益增长的美好生活需要和不平衡、不充分的发展之间的矛盾”。尽管中国的整体生产能力有了长足的进步,但中国的发展是“不平衡、不充分”的。这种不平衡的发展已经成为“满足人民日益增长的美好生活需要的主要制约因素”。

更加公平和有序的收入再分配。此外,重要会议还提出在2035年基本实现社会主义现代化的奋斗目标。在发展过程中,中等收入群体的比例将明显提高,城乡区域发展差距和居民生活水平差距显著缩小。他号召坚持“按劳分配原则,完善按要素分配的体制机制,促进收入分配更合理、更有序……(使得)在经济增长的同时实现居民收入同步增长、在劳动生产率提高的同时实现劳动报酬同步提高。”(引用自重要会议报告)。

基本上,会议认为中国的收入分配已经变得不平衡,他也开始着手改变现状。从他领导下的政府过去几年取得的成就,尤其是打击贪腐的决心来看,我们相信新的目标将会成功实现,并将引发巨大社会变革,对消费、通胀、财政和货币政策以及资产价格产生深远的影响。

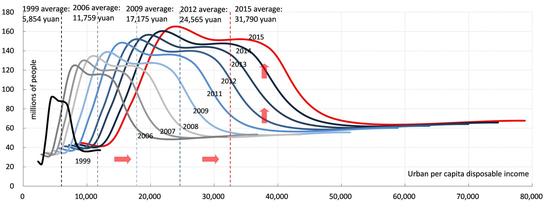

中国收入不均进一步加剧。我们对国家统计局家庭调查数据的分析证实了重要会议讲话的观察。在图表一中,我们展示了中国城镇人口人均收入的分布情况。收入数据的分布呈现钟形曲线的形态,同时右侧肥尾的现象也越来越显著。虽然钟形曲线快速向右移动的趋势表明收入增长强劲,同时钟形曲线下面积的扩大显示人口增长带来总收入水平提高,但钟形曲线跨度的不断扩大也暗示着随着时间推移,收入不均在加剧。

图表一:中国的平均收入水平和收入不均程度都在迅速增长。

图表一:中国的平均收入水平和收入不均程度都在迅速增长。注:2012年之前的收入分布曲线基于国家统计局对城镇居民住户的实际调查数据。2013年到2015年分布为估计。农村居民的收入分布与城镇居民非常相似。

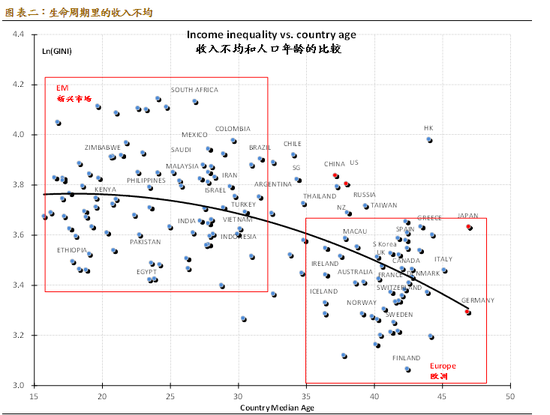

收入不均一定程度上是由人口结构造成。诺贝尔奖获得者西蒙·库兹涅茨认为,随着经济的增长,市场力量会令经济不平等的程度先增加再减少。这是因为劳动者往往在中年时生产力最高,在更年轻时仍在学习,而在更年长时可能已经准备退休了。因此,库兹涅茨曲线描述了人在生命的不同阶段由于生产力变化而产生的收入不均,以及这个收入不均如何随着时间推移而演变,就像一个倒U形曲线。

图表二:生命周期里的收入不均

图表二:生命周期里的收入不均注:严格地说,原库兹涅茨曲线的X轴应该为收入。我们在图表中以年龄代替收入。

在图表二中,我们描绘了各个国家的平均人口年龄与相对应的基尼系数。图表显示,较年长的国家的基尼系数较低,或者说收入不均的程度较低,而中年国家的基尼系数则较高。最佳拟合回归线的形状就像库兹涅茨所预见的那样,尽管比预想的要平坦。

“自然”收入不均的程度。考虑到人口年龄对生产力和收入分配的影响,一定程度上的收入不均应是经济中固有的。或者简单地说,实体经济里必然有一个内在的“自然收入不均的程度”。我们的分析需要解释的是超出了这个自然程度的收入不均。也就是说,除了简单的人口特点之外,还有其他因素推动着重要会议誓要改变的收入不均。鉴于中美两国社会发展的相似性,我们相信,对美国收入不均及其原因的调查研究将有助于阐明中国面临的主要矛盾。

通胀终于开始上升

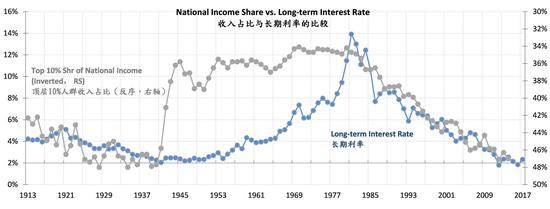

十债收益率是一部剩余价值被剥削的历史。在我们2016年11月14日发表的题为“价格的革命-对全球资产配置的思考”的特别报告中,我们提出了一个崭新的理论,即相对于劳动生产率的提高,劳动者没有得到足够补偿。或者说劳动者的剩余价值被剥削,是近三十年来压抑通胀以及十年债券收益率的原因(图表三)。这是过去三十多年债市长牛的主要推动力。

图表三:十债收益率是一部剩余价值被剥削的历史;劳动生产率改善未能得到足够的补偿

图表三:十债收益率是一部剩余价值被剥削的历史;劳动生产率改善未能得到足够的补偿在同一时期里,债券的表现显著优于股票,也表明处于价值链顶端的资本家实现了赢者通吃,既剥削了借贷启动资金开公司的企业主,又剥削了作为工薪阶层的企业员工。三十多年来不断下降的通胀和十债收益率说明了经济里的生产关系,以及利益如何在不同社会经济团体间分配不均的现象。

图表四:2014年年末以来,全球通胀确实有所上升。

图表四:2014年年末以来,全球通胀确实有所上升。当劳动报酬的增长速度开始快于生产率的增长,通胀应该随之而来。这一趋势自2014年底已经开始。因此,我们特别报告的结论是债券收益率将要上升,而长期的债券牛市将要结束,股票应跑赢债券。这是我们一年前的预测。

全球通胀自2014年开始上升。自从我们去年的特别报告以来,股票的表现远远优于债券。我们看到十债收益率在跌至2016年低点后,在特朗普赢得大选后的几周里出现史诗级的飙升。与市场共识的印象相反,全球通胀率其实一直在上升(图表四)。此轮通胀的上升始于2014年底前后,与工资增长开始超过生产率增长的时间节点大致相符。大宗商品强劲的复苏已使PPI大幅飙升,而上游的通胀压力很有可能在不久的将来转移到下游。但就目前而言,消费者通胀的绝对水平仍然很低。

通胀消失的秘密

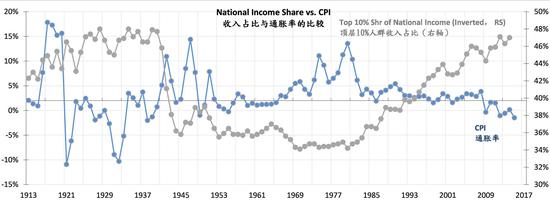

收入不均抑制通胀。通胀消失的秘密在于劳动收入如何分配到工作人口中的不同社会经济群体,以及它对最终需求的影响—而不仅仅是劳动生产力和工资增长之间的关系。如图表五所示,我们比较了美国前10%的高收入人群在全国收入中的占比与美国长期利率的历史趋势。

美国收入不均的历史。对美国收入集中度上升、下降拐点的研究是很有意义的。在两次世界大战和大萧条期间,精英阶层的资本收入被严重摧毁。而且,由于累进制税收,亏损的资本可能永远无法完全恢复。此外,收入集中度的下降也可以通过战争经济时的工资管制来解释。美国国家战争劳工局成立于1942年1月,在1945年被解散之前,这个部门负责审批所有的工资变动。低收入者更频繁地享受工资管控的豁免,而高级行政人员的名义工资从1941年到1945年被冻结。

图表五:收入增加更多体现在高收入者身上,进一步压抑了工资相对于生产力的增长。

图表五:收入增加更多体现在高收入者身上,进一步压抑了工资相对于生产力的增长。注: 近年长期收益率为基于美国长期国债收益率年平均的估计。

二十世纪30年代末到40年代美国收入集中度急剧下降的现象可以从图表里看出来(图表五,右轴为反向坐标)。在那之后,收入集中度从二十世纪40年代中期到70年代初期一直持续在较低水平。

然后,自上世纪80年代初以来,收入集中度开始再次上升,而通胀和长期利率却一直在下降。这个长期变化的开始与里根政府发起的一系列税收改革的时间吻合。里根税改是为了降低税负、简化税法、扩大税基以及防止避税。

美国税收改革的影响。2012年,美国国会图书馆发布了一份报告,分析了1945年至2010年税率的影响。报告的结论是,降低最高税率的确加剧了收入不均。也就是说,对顶层收入人群税收的减少也伴随着收入集中度的上升。在1981年的《经济复苏税法》(ERTA)中,低税率的人群获得了更多的转移支付。然而不幸的是,这一法案使美国政府陷入了严重赤字,因此未能增加底层人群的收入和消费。

到了1982年夏天,美国经济陷入二次衰退,高利率的回归,以及不断膨胀的赤字使国会相信ERTA已经失败了。之后,大部分个人减税政策在1982年9月又被废止。至里根卸任时,美国国家债务翻了三倍。ERTA是一个反面教材,它说明在无法实现赤字中性前提下的税改将很难成功。而特朗普政府似乎正在重蹈覆辙。

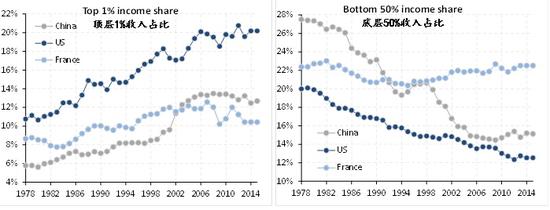

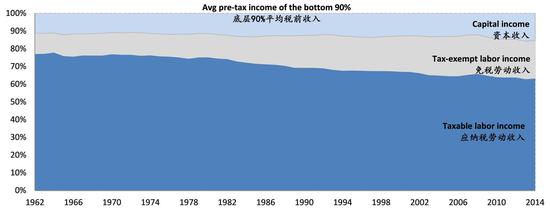

劳动收入是顶层和底层人群的主要收入来源。收入的集中程度在收入水平更高的群组里表现得更加明显(图表六)。令人担忧的是,现时收入不均的程度已经与1929年大萧条以及二战前夕非常接近。

图表六:全球顶层1%与底层50%的收入占比之间的差距不断扩大

图表六:全球顶层1%与底层50%的收入占比之间的差距不断扩大顶层和底层税前收入构成的大致比较显示,上世纪70年代以来顶层收入人群的收入激增,加剧了社会的收入不均。70年代以来顶层收入人群来自劳动收入的比例大幅上升。如果底层收入人群的免税收入没有大幅增长,收入不均的情况将更为恶化。此外,底层收入人群资本收入的比例一直在上升。自2000年以来,顶层收入人群也是如此(图表七)。

图表七:顶层收入人群的劳动收入的增长比底层收入人群快得多。

图表七:顶层收入人群的劳动收入的增长比底层收入人群快得多。 图表七:顶层收入人群的劳动收入的增长比底层收入人群快得多。

图表七:顶层收入人群的劳动收入的增长比底层收入人群快得多。通胀消失的秘密。值得注意的是,通胀受到压抑是因为相对于底层人民劳动生产力的提高,工资增长相对较慢。由于生产力驱动的供给增长远远大于工资驱动的需求,这种经济一定是过剩经济。而过度供给给价格带来了下行压力。

有些人可能会指出,高收入者其实比底层收入者更年长,由于他们这个年龄的人群生产力更旺盛,因此劳动报酬也可能更多。但是,即使考虑到之前论述过的库兹涅茨效应,对于一个在美国这个年龄层的国家来说,不同收入阶层之间年龄的差异无法完全解释收入不均的显著不同。

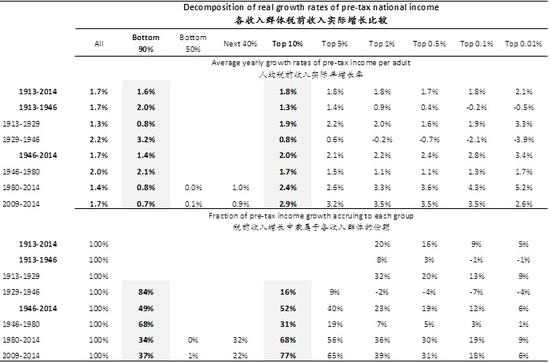

毕竟,在1980年到2014年之间,收入最高的1%人群收入实际年增长率是底层90%的人群的四倍。而收入前10%的人群,它的收入实际年增长率是底层90%人群的三倍。由于年龄、教育程度和技术创新的不同而产生的劳动生产率差异无法完全解释如此巨大的收入增长不同。因此,如果顶层10%的收入增速远远超过了这个群体的劳动生产率增长,那么底层90%的人,那些占国民收入略多于50%的人,一定是没有得到充分补偿的(图表八)。

如是,底层90%人群的劳动收入增长显著滞后于劳动生产率的提高,一定对终端需求造成严重拖累。根据已知的定义,CPI消费者价格指数的篮子追踪的是一个普通人的消费习惯,而不是最高阶层的消费习惯。随着不平等加剧,这种拖累将更加显著,抑制最终需求,进而进一步压抑通胀。我们认为,这就是通胀消失的秘密(图表九)。

图表八:在2009至2014年间,顶层收入人群的年收入增长是底层收入人群的四倍。

图表八:在2009至2014年间,顶层收入人群的年收入增长是底层收入人群的四倍。收入不均是一个全球现象,而且仍在恶化(图表六)。这样显著的收入差异之前也曾发生过,比如16世纪的西班牙、17世纪的荷兰,以及美国的镀金时代和咆哮20年代。这些时代都经历了技术革命带来的破坏性的劳动生产率发展、金融创新、温和的政府、移民的涌入,以及征服富饶的海外领地带来的丰富资源。这个趋势被当时的富人和受过良好教育的人利用得淋漓尽致。我们当下所见证的其实只是历史的韵律。

关于我们的理论里,欧洲大陆和日本出现例外的情况。我们的理论虽然有说服力,但仍有瑕疵。我们的论点是,不同收入群体之间的收入不均,或者说对于社会底层劳动报酬涨幅低于劳动生产率增长,是过去三十年通胀消失的原因(图表三)。如是,为什么发达的、同时也更平等的欧洲国家和日本被认为面临着更严重的通缩威胁?

图表九:收入不均和通胀明显负相关。

图表九:收入不均和通胀明显负相关。在图表四中,我们已经说明了,自2014年底以来,全球的通胀压力一直在上升,与工资上涨开始超过生产力增长的时间节点一致。也就是说,即使在平等主义的欧洲和日本,通胀也在上升。然而,这些平等主义国家的通货膨胀率上升程度可能小于作为社会不平等典型代表的美国。因此,这些国家的现象可能并不完全符合我们的论点。

我们认为社会不平等是通胀温和的主要原因,同时这个趋势已经开始其均值回归的历程(图表九)。尽管如此,不同国家自身的因素一定也在同时影响着通货膨胀。例如,我们注意到,这些平等主义国家的人口一般都较年长(图表二),对待社会不平等有不同的价值观,并有更激进的累进税制,在不同社会经济群体之间重新分配收益。

对于美国和法国来说,最高收入人群的收入构成是非常不同的。法国的最高收入人群仍然主要依靠股息收入,自二战以来,由于资本已经被战争严重摧毁,导致法国财富的集中程度大大降低,而且从未恢复。在美国,食利阶层早已经被工作的贵族所取代。这个人群的工资明显超过了他们生产力的增长。

图表十:法国的劳动收入增长与生产率增长以及CPI的比较

图表十:法国的劳动收入增长与生产率增长以及CPI的比较此外,虽然平等主义国家或因为人口老化导致生产率增长缓慢(图表二),由于严格的就业法规,工资可能会以相对于劳动生产率更低的速度增长(图表十)。即便如此,我们看到法国的通胀也开始上升。

宏观的意义和前景

一定程度上的收入不均是经济内生的,有利于增长。考虑到人口结构而导致的生产力不均的因素,经济中存在着自然程度的收入不平等。即使中国“改进了基于生产要素的分配机制”,收入不均的现象也无法完全消除。换句话说,如果收入的差距是由于生产力的差异而导致的,那么这种差距其实反而会刺激劳动生产率的增长íú

金融创新、市场深化和中国消费金融的繁荣。此外,考虑到不同收入群体具有不同的生产力水平,因此消费倾向也不尽相同,年轻一代在自身的劳动生产力成熟之前很难赚钱消费。此外,如果没有一个运转良好的金融市场,劳动生产力最高的人群将很难为其未来的退休计划储蓄和投资。

随着收入不平等加剧,金融改革和金融创新将蓬勃发展。在政策指导下,它很可能在未来几年加速。我们已经看到了消费信贷市场的兴起,近日中国政府放松对外资控股中国金融行业的限制,以及近年来市场指数期权和期货等金融产品的创新。

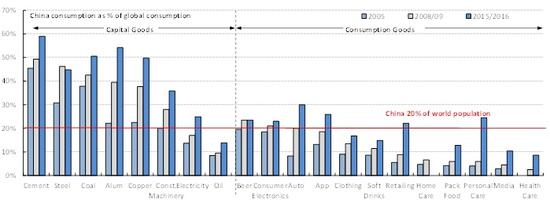

与人口规模相比,中国的消费在全球的占比偏低;在收入增长的推动下,消费将继续增长。与全球的平均水平相比,中国在医疗保健、教育、媒体、家庭个人护理等各种可选择消费品上的消费量仍明显低于中国人口占世界人口的比例(图表十一)。

图表十一: 相对于资本品的需求,中国对消费品的需求仍然较低。

图表十一: 相对于资本品的需求,中国对消费品的需求仍然较低。注:水泥、钢、煤、铝、铜、电、油、汽车按数量计算,其他类别均按价值计算。

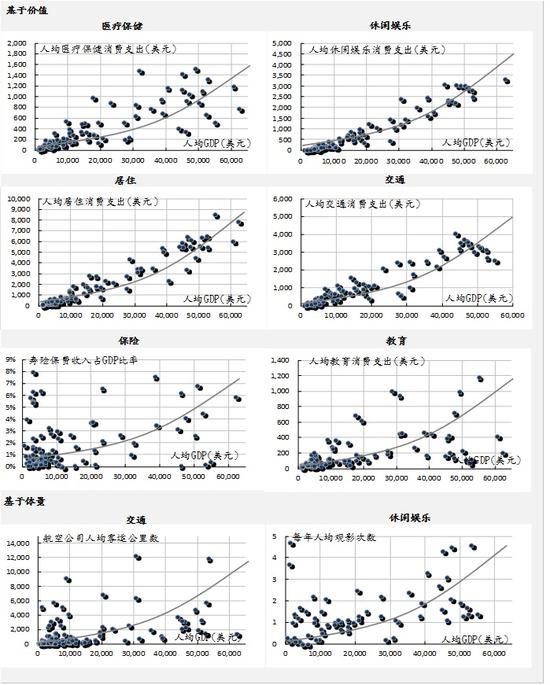

过去由于对增长的追求,中国对水泥、钢铁、煤炭、铜等资本品的消费需求非常旺盛。近年来,中国对汽车、消费电子、家电和教育医疗保健的需求大幅增长。由阿里巴巴一手创建的“光棍节”促销活动已经成为了全球最大的购物活动。毫不奇怪,上术的这些行业都是今年股票市场里表现最好的行业。可选择消费的偏好将随着收入的增长而加速(图表十二),中国消费的黄金时代已经开始。

图表十二: 消费曲线外凸表示可选择消费项目对收入增长的敏感性较强。

图表十二: 消费曲线外凸表示可选择消费项目对收入增长的敏感性较强。注:每个点表示一个国家。x轴上为人均GDP,y轴为每一商品的消费。凸曲线由点组成。

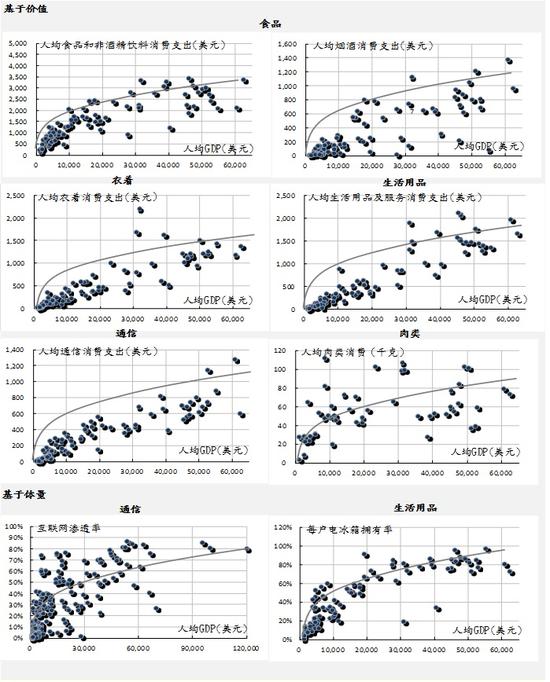

图表十三: 消费曲线内凹表示可选择消费项目对收入增长的敏感性较弱

图表十三: 消费曲线内凹表示可选择消费项目对收入增长的敏感性较弱注:每个点表示一个国家。x轴为人均GDP, y轴为每一商品的消费。凸曲线由点组成。

通胀将会继续爬升。随着工资增长开始超过劳动生产率增长,通胀压力将开始上升,一如自2014年以来的那样。但正如之前所讨论的那样,底层大众占人口的90%,但只占总收入的50%。因此,大部分生产力增长的收益不断地被高收入者积累,而底层大众的劳动收入增长则明显滞后。这种收入分配的严重不均意味着需求被抑制。因此,盈余经济体的社会结构仍将保持现状,而供应过剩会对市场价格产生下行压力。

我们注意到,美国收入不均的严重程度与大萧条之前和二战前的情况类似。这是一个令人担忧的情形,因为假如我们以史为鉴,这些社会的不平等暗示着富有破坏性的社会变革即将来临。但我们也同时注意到,在二战前,收入不平等程度一直居高不下,持续了逾10年之久,直到战争严重摧毁了历史上积累下来的资本。

也就是说,长期结构性变化的产生需要时间。刚开始的时候,在这些长期结构性变化能够积聚足够的动力加速之前,他们几乎都是难以察觉的。Thomas Piketty皮卡迪的开创性论文《美国社会的收入不均,1913-1998》里的观点十多年后最终在他的巅峰之作《21世纪资本论》中演绎得淋漓尽致。这种持续的收入不均也将有助于暂时缓解通胀压力。

利率将会上升;社会体系更加脆弱。如果收入严重不均持续下去,其对不同阶层从生产力提高得益的影响,以及由此导致的通胀低迷的局面,将意味着央行能够以适当的速度提高利率。持续的低利率将鼓励进一步激进冒险的市场投资,并将导致进一步的财富集中。而财富集中的严重程度已经远远超过收入不平等。这种充满了极端的社会体系是脆弱的,它对财政和货币政策的微小变化都非常敏感。最终,它将导致金融市场的突然崩溃。投资者应提高警惕。

从债券到股票的轮动将继续,股票将继续跑赢。我们的股债收益率比较模型(以下简称EYBY模型)曾帮助我们在2014年中期之后找到了中国股市的底部,以及及时地认识到了2015年6月股市泡沫的顶峰。在泡沫破灭之后,这个模型还帮助我们在后泡沫时期复杂的市场环境里规避风险,为投资者提高投资收益。

在2014年12月做2015年展望的时候,EYBY模型预测了2015年即将到来的市场泡沫,但还认为2015年的收盘价不会显著超过3400点。上证综指在2015年最后一个交易日后的一个交易日收于约3300点;在2015年12月做2016年展望的时候,EYBY模型预测了2016年上证综指的交易区间为2500 – 3300,而最终2016年的实际交易区间为2638 – 3301;在2016年12月做2017年展望的时候,EYBY模型预测2017年上证综指将在3300点以下至少徘徊八个月以上。而上证今年直到10月9日才首次突破3400点。这也是黄金周后的第一个交易日。

我们的EYBY模型继续显示2016年6月以来的股票相对于债券的配置价值(图表十四)。随着股票的相对价值继续改善,从债券向股票轮动的趋势将持续—直到股票相对价值运行到了图表十四里定义的区间下限之前,这一股债轮动的趋势仍将继续。

随着资金从债券转到股票,股票估值提升相对于债券收益率上升速度的快慢,将决定股票指数最终上升的幅度。随着流动性边际收紧,债券收益率应该继续上升。对于每一单位盈利,市场可能会越来越不倾向于把盈利估值的倍数上调。但随着通胀持续上升,股票名义盈利的增长应该会持续到经济周期较晚的阶段,并应超过债券收益率上升对股票估值倍数的影响。

图表十四:债券向股票的轮动将继续,直到趋势耗尽。

图表十四:债券向股票的轮动将继续,直到趋势耗尽。(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。