文/新浪财经意见领袖(微信公众号kopleader)专栏作家 洪灏

汇率的波动性剧增,暗示着市场继续承压。中国对人民币汇率和A股市场的干预妨碍了市场价格反映中国基本面放缓的现实,并迫使市场波动性从香港和与中国相关的其他离岸资产的价格中暴露出来。

汇率波动剧增暗示市场继续承压

汇率波动剧增暗示市场继续承压摘要:汇率的波动性剧增,暗示着市场继续承压。中国对人民币汇率和A股市场的干预妨碍了市场价格反映中国基本面放缓的现实,并迫使市场波动性从香港和与中国相关的其他离岸资产的价格中暴露出来。如恒生国企指数进一步下行到7000-8000点,香港的一些结构性产品将面临清盘压力,并在短期放大市场流动性。然而,这些加了杠杆的头寸是软弱无力的对手盘,他们最后的投降终会为长期投资者带来更好的买点。

“对于一个金融中心,紧缩银根的决定是否可以吸引资金或引发资本外流,取决于此决策引发的利率上升而带来的预期。在预期非弹性的条件下——由于没有对经济危机与货币贬值的担忧——利率的上升将从国外吸引资金,并有助于提供现金确保流动性;然而,在预期弹性变化的条件下——在对价格下行,破产或汇率贬值的担忧的情况下——利率的上升将暗示资本流出,而非流入。”——查尔斯 金德尔伯格

在央行干涉了离岸人民币市场后,港币突然走弱,并成为了市场的焦点。由于港币面临抛售压力,其汇率一度逼近7.65-7.85港汇波动区间的上限,市场担心香港的联系汇率制度正遭受攻击,并有可能最终被放弃。港币的抛压恶化,主要是由于中国央行在两天前宣布将对境外人民币开征存款准备金,并减少了离岸人民币的供应,试图以此缩小离岸与在岸人民币汇率的价差。在市场冷静下来之前,这次汇市的干预一度使香港银行间人民币隔夜拆借利率达到有史以来最高的65%。

这不禁使人联想到在1997年金融危机时,香港金管局告诫商业银行,将对重复使用流动性调整贷款(LAF)做空港币的投机分子实行强制惩罚金。通过减少港币的供应并提高利率,香港金管局在1997年成功击退了投机者的攻击。然而不幸的是,恒生指数直到1998年8月才见底。

显然,突然枯竭的流动性,以及人民币和港币市场利率的飙升,引发了市场参与者对金融危机与货币贬值的担忧。资本随即开始出逃——与以上提到的金德尔伯格的观察一致。近日,在尾盘交易出现的买单暗示着“国家队”的资金在运作。与此同时,央行已铁了心去挤压离岸人民币的空头势力。

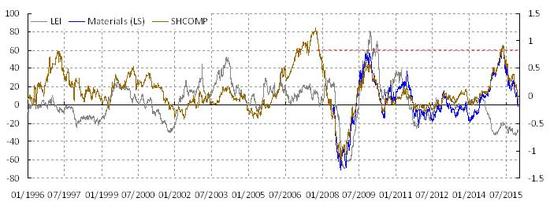

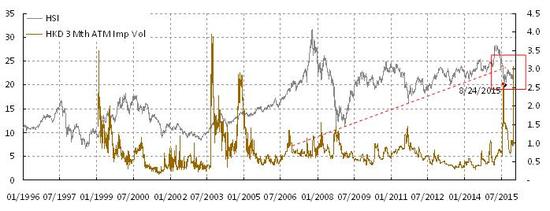

对各类在岸资产价格的干预妨碍了市场价格对中国经济基本面继续恶化的反应。从交易趋势看,去年夏天原材料板块出现的顶部是一个重要的高点,当时泡沫化的估值市场至今仍然无法完全消化。重要的是,对市场不断的干扰只能减缓衰退的趋势,但并不能扭转(焦点图表1)。与此同时,价格调整的压力不得不从香港这个只有有限的政府干预的自由市场中暴露出来(焦点图表2)。

焦点图表1:去年夏天原材料板块的顶部是一个重要的高点,泡沫化的估值市场至今没有完全消化。

焦点图表1:去年夏天原材料板块的顶部是一个重要的高点,泡沫化的估值市场至今没有完全消化。 焦点图表2:港币汇率的波动性剧增,暗示着市场继续承压。

焦点图表2:港币汇率的波动性剧增,暗示着市场继续承压。在当下暴烈的熊市中,软弱无力的对手交易盘,也就是那些通过高杠杆而轻易得到的、时刻有赎回风险的仓位,将是输家。他们投机的盈利将最终回归到注重长期投资,没有太多流动性限制的强对手盘里。昨夜在美国股市上演的日内试探性的技术反转就是一个证明。尽管如此,市场交易员提示如恒生国企指数进一步下跌至7000-8000点,结构性产品将面临清盘的风险。因此,市场的波动将持续一段时间。而我们还需要耐心地等待更好的买点。

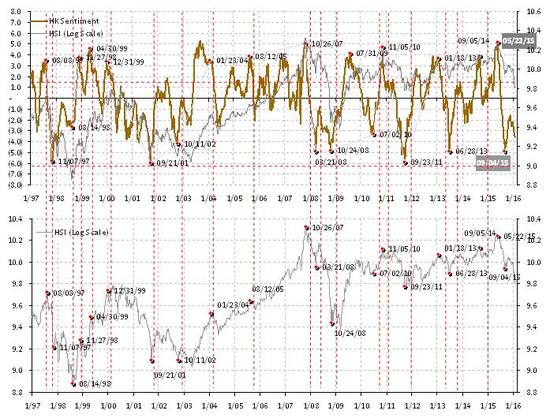

焦点图表3:市场情绪消极。

焦点图表3:市场情绪消极。(本文作者介绍:交银国际董事总经理兼首席策略师。CFA,毕业于北京对外经济贸易大学和澳大利亚新南威尔士大学。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。