文/新浪财经意见领袖专栏机构 读懂新三板

定增启动前,A公司与券商联合,抬高股价,股票老在涨,投资者自然有买的冲动;然后低价增发,并承诺无锁定期,投资者看到定增价低于市场价,而且流动性又这么高,自然认为可以快速获利。既然没有锁定期,在分销股票阶段就一定要维持高流动性,这时有助于投资者作出购买决策。然后,增发就搞定了。

作品名称 : River landscape with ferry 艺术家 : Salomon van Ruisdael

作品名称 : River landscape with ferry 艺术家 : Salomon van Ruisdael新三板定增不简单。

我有个朋友,在A股上市公司成功运作过二级市场增发,他跟我说,“别看我在A股待了十几年,到了新三板,我才知道,原来定增是这么做啊。”

是的。你在A股市场做定增,只要市场行情不是翻天覆地的变化,额度很容易用光。但是到了新三板,土豪们掏钱可没那么爽快,既担心买了之后卖不出去,又担心定增价格不够公允。

通行的做法是,先去找几个意向投资者摸摸底,觉得靠谱再干;然后是到处发广告广撒网,姜太公钓鱼愿者上钩。

于是,各种各样的故事就发生了。今天我就给大家讲一个人为制造流动性的故事。

2015年的一天,我遇到了一位参与A公司定增的投资者,他呐呐地跟我说:怎么突然间都没有成交量了?

于是,我打开了行情软件。

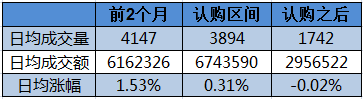

A公司9月份发布定增方案,募资投资新项目,11月中旬发布认购意向书和询价报告。按照股票发行前2个月、股票发行区间及股票发行后,我把整个区间分为三个阶段,如下表所示。

从表中可以看出:

1,关于价格 :定增公告发布前两个月,股价突然大幅上扬;认购区间,股价平稳;认购之后,股价下跌。

2,关于交易量:定增公告发布前,成交额放量,达到616万元;认购区间,交易量较定增公告发布前增长10%,达到670万元,认购之后,成交量暴跌60%,只有不到300万元。

这些现象应该怎么解释呢?各位不妨往下看。请注意,以下是我的“猜测”,如有雷同,纯属巧合。

定增启动前,A公司与券商联合,抬高股价,股票老在涨,投资者自然有买的冲动;然后低价增发,并承诺无锁定期,投资者看到定增价低于市场价,而且流动性又这么高,自然认为可以快速获利。

请注意,这是新三板定增异于主板的地方。既然没有锁定期,在分销股票阶段就一定要维持高流动性,这时有助于投资者作出购买决策。

然后,增发就搞定了。我们来算一算上市公司“做局”的账,以A公司为例,券商的交易成本大概在万分三左右,期间交易额不到6个亿,假设一半是“做”出来的,关交易费就要交100万,也是够拼的。

不过,这个时候上市公司可以舒一口气了,不再需要在在流动性上下功夫。这个时候再做流动性,低价定增的投资者会直接抛盘走人,做市商会成为接盘侠;当然,可以适当抬下股价,维护下投资者信息,纸面富贵也是富贵啊。

这样的案例很“主流”,过几天,我再给大家讲另外一个故事,请扫下方二维码,关注读懂新三板。(本文作者为空空荡荡道人,作者系读懂新三板特约研究员)

(本文作者介绍:由资深金融人和资深媒体人创办,每日发布独家好文,定期发布独家研报。微信公众号:ddxinsanban)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:任倩倩 SF018

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。