文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 肖磊

垂直去分析房价的点,要回归到对收入水平的研究,而我所说的收入水平,是一种能够直接主导未来房价变化的购买力,具体说,是城市高收入者的增长速度,而不是中产阶级加杠杆,银行使劲放贷带来的需求。

未来判断房价的关键因素是什么?

未来判断房价的关键因素是什么?中国房价到底是被谁推上去的,这个问题实在太难回答了,你可以说是被政府的垄断性供地,以及高额的土地出让金推上去的;你也可以说是被持续的城镇化和不断增长的民众收入水平推上去的;你还可以说是被宽松的货币政策和越来越高的买房杠杆率推上去的;你更可以认为是中国资本市场投资渠道狭窄、外汇管制严格所造成的。

研究中国房地产市场的问题,是要有一定穿透能力的,否则基本上都是挠痒痒,难以剥开皮来看。但就算剥开皮,也未必能看得清楚,因为没有在手术台上死过病人的冲击,可能还算不上一个好的外科医生。

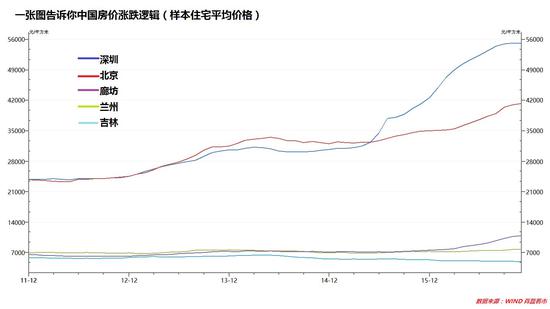

如果把最近五年,非常有代表性的几个城市拿出来做对比,我们抛开所有政策性因素,可以简单的得出这样一个结论,主导房价的显性因素有三个不可忽略的点:第一个是资源聚集程度;第二个是经济活力水平;第三个是带动效应。

从图中可以看出,北京由于资源集聚程度全国最高,房价的稳步上涨性在2014年之前甚至高于深圳。但在2014年之后(中国经济增速持续下滑),深圳房价迅速飙升,这本身代表的是深圳经济活力水平更高。

廊坊(北京周边城市)的上涨速度明显高于西部重镇兰州,其主要的原因就是北京对周边城市的带动效应。至于东北城市吉林,近五年房价一直在下跌,这完全符合区域经济现实,吉林旁边既没有北京这样的城市,更没有深圳这样的自身经济活力,甚至也缺少像兰州这样的西部城市的人口红利。

实际上这五个城市就是中国房地产市场未来的一个缩影,全国每一个经济区域中心,都可以找到这样五个具备代表性的地方来分析其房价走势,有的小涨,有的大涨,有的不涨,有的下跌。因此讨论中国房价,已经到了需要具体到某个城区、甚至某个街道这种点上。

如果仅仅从宏观面分析房价,实际上根本就是在讨论经济周期问题,跟房价的关系已经不大了,彼此之间基本上处在两个不同的维度上。

未来我更看重的,可以垂直去分析房价的点,要回归到对收入水平的研究,而我所说的收入水平,是一种能够直接主导未来房价变化的购买力,具体说,是城市高收入者的增长速度,而不是中产阶级加杠杆,银行使劲放贷带来的需求。

衡量我所提到的这种收入水平(购买力)有一个指标可以关注,就是城市个人所得税收入的基数和增长问题。

2016年个人所得税收入排名前三的城市是,上海(1482.7亿)、北京(1428.1亿)、深圳(757.9亿),深圳同比增幅要比上海和北京大得多,增幅达到了36%。另外,主要的二线城市里有一个城市需要注意,青岛2016年个税总额远低于2015年(比较罕见),原因不知。

什么是高收入者,什么是购买力,我可以引用一个段子在来说明这个问题。

某天,一位私募公司老总与一名银行负责投资委外的工作人员相约咖啡馆,银行人员问私募老总:“你们现在多少规模了?”私募老总回答“九亿多,今年要努力突破十亿。”银行人员说:“才九亿?!你们这种小私募我们是不会投的,太小了!做到二十亿规模么过来跟我聊聊差不多!”于是合作没谈成,银行人员雄赳赳,气昂昂,满脸得意之色坐上公交车走了!私募老总买了单,思考了一会,满脸怏然,但很快理清思路开着他的保时捷卡宴加班去了!旁边的券商投资人员艳羡不已,喝完手边的那杯温水,打开手机,寻找附近能挣红包的单车,骑上回家了。

在上面这个段子里,私募公司老总的购买力,是银行工作人员和券商投资人的很多倍,这就是深圳为什么有如此强大活力的原因之一,全国大部分私募都在深圳,而这仅仅是一个简单的侧面。

由于个人所得税的征收,存在“起征点”和“累进税率”的安排,高收入者越多的城市,个税的收入水平就越高,也就是说富人越多的地方,个税收入就越多,而富人越多的地方,对房价的推动就越明显。

在当前环境下,富人对房子的需求,是线性增长,而一般中产阶级仅仅是一个由信贷支撑的需求预期,受金融环境的影响非常大。深圳GDP总额比天津和重庆只高出不到10%,但深圳的个人所得税收入是天津和重庆加起来的五倍(目前深圳的房价是天津的接近五倍)。

这就是为什么很多GDP非常高的城市,个税收入水平却偏低(中产和工人居多,富人较少),房价涨幅也远低于个税收入较高城市的一个重要原因(房价的确是由富人推动的,而不是简单的人口效应,要知道重庆人口是深圳的十倍)。

当然,每个城市的房价,有很多影响因素,个税这个问题,不是绝对影响力。不过问题的关键点在于,随着经济周期的转变、利率周期的转变、人口结构的转变等,房子作为近几年来一种被神话的金融资产,可能面临更加理性的估值重构,判断房价的逻辑会越来越简单,而不是越来越复杂。

如果一个城市个人所得税增长出现了问题(在不减税的情况下),房价的支撑因素将变得十分脆弱。

(本文作者介绍:财经专栏作家)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。