文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

当前欧美日三大经济体经济复苏的稳健程度已明显提升,同时长期宽松的货币政策造成的资产泡沫风险正在集聚,各国央行货币政策转向、同步趋紧的条件基本具备。全球货币政策面临方向性的转变,中国也不例外。

在博鳌亚洲论坛会议上,央行行长周小川指出,“在实施多年量化宽松货币政策后,本轮政策周期已经接近尾声”。周行长所指,不仅是美联储已经进行的多次加息,还包括欧洲央行、日本央行和中国央行货币政策的拐点来临。

全球货币政策从此前连续多年的持续分化,到今年以来日渐同步,其背后的原因和经济基础是什么?货币政策的转向又将对中国投资者和普通居民带来哪些影响?

全球货币政策面临拐点的三大经济基础

2008年金融危机以来,全球各国央行货币政策走向经历了两个阶段:

第一个阶段是雷曼公司破产后至2014年11月的同步大宽松时期,全球主要央行实行零利率和多轮QE。

第二个阶段是2014年11月至今的货币政策分化期,美国退出QE并启动加息周期,日本、欧洲央行实行负利率和加大QE力度。

发展到目前,这种货币政策分化期即将终结,正在进入同步收紧的新阶段,支撑全球货币政策拐点来临。

具体来说,全球各国央行货币政策同步进入拐点有三大经济基础:

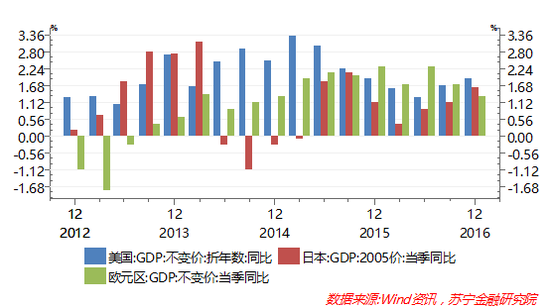

一是全球经济呈现稳健增长态势。虽然2017年全球经济面临英国脱欧、法国大选等诸多非经济因素的干扰,但欧美日三大发达经济体已连续两个季度同比增速保持在1%以上,稳健增长的态势已基本确立。特别是欧元区经济,在2016年达到了1.7%,首次超过美国的经济增速,日本经济增速也连续两年在1%以上(参见下图)。

从失业数据看,美国已经接近充分就业;欧元区今年月失业率为9.6%,欧元区职位空缺率为1.7%,均为2009年7月以来最好水平;日本失业率仅为3.0%,也呈现长期下行态势。

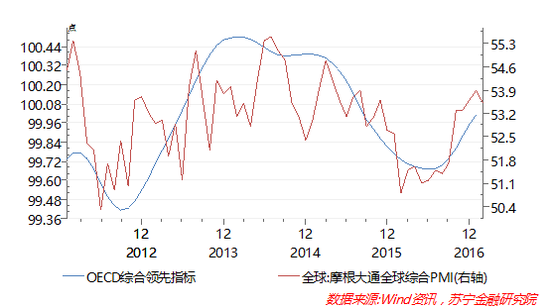

从全球经济景气状况来看,截至今年2月,摩根大通全球PMI为53.6,继续保持在2016年初以来的高位水平;OECD全球经济综合领先指数1月份达到100.01,为16个月来首次超过100(参见下图)。由此可见,全球经济增长和景气前景并不悲观。

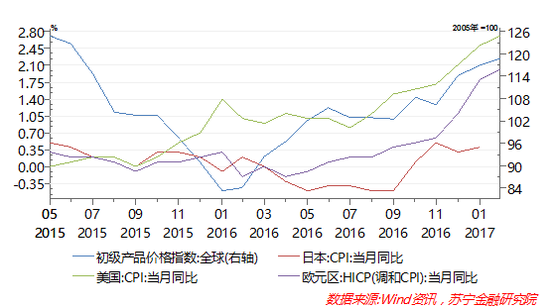

二是全球再通胀的压力隐现。事实上,2016年下半年全球通货膨胀已经进入上行通道。至今年2月,美国通胀率(CPI)为2.7%,显著超过美联储2%的目标值,美联储更为关注的个人消费支出(PCE)1月同比涨幅也达到1.89%,CPI和PCE均出现连续8个月的上涨。欧元区CPI涨幅也于今年2月份快速上升到欧洲央行2%的目标值。日本CPI连续4个月为正,走出了通缩的泥潭(参见下图)。中国2月涨幅受春节因素的干扰大幅回落,但3月再度显著回升可能性较大。

全球通胀压力的重现,主要动力之一来自于全球大宗商品价格的显著上升,IMF统计的初级产品价格指数从2016年1月的83.2上升至今年2月的118.71%,涨幅为42.7%,其中,能源价格、农产品、金属矿产品进入了同步上涨的通道中。

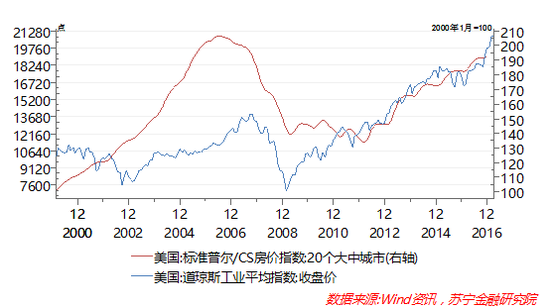

三是全球性宽松货币政策负面效果持续发酵。周小川行长认为,宽松货币政策可能导致金融市场、房地产市场和其他领域的资产泡沫。这也是IMF和国际清算银行等机构的结论。事实上,长期的非常规货币政策造成的资产泡沫,在美国体现得尤为明显,道琼斯工业指数从前期金融危机期间的低点7000点,到目前已经接近21000点,涨幅接近两倍。

与此同时,美国房价也正在向前期高点迈进,2016年末美国20大城市房价指数已经达到了192.61点,2012年以来的涨幅已经高达44%,与前期高点2006年7月(206.5点)近在咫尺(参见下图)。与此同时,日本、英国、德国和法国的股票指数也都早已突破金融危机前的高点并屡创新高,资产泡沫风险隐现。

综上所述,当前欧美日三大经济体经济复苏的稳健程度已明显提升,同时长期宽松的货币政策造成的资产泡沫风险正在集聚,各国央行货币政策转向、同步趋紧的条件基本具备。

事实上,除了美联储已经加快升息的步伐外,欧洲央行行长德拉吉在最近的一次议息会议上也一改往日鸽派形象,暗示不久的将来欧洲央行也可能紧随美联储政策,先削减QE规模,然后加息;日本央行虽然还将继续保持观望,维持当前的利率和QE规模不变,但并没有加大宽松力度的迹象。

中国央行货币政策收紧的路径是什么?

全球货币政策能否真正进入拐点,还需要关注中国央行的行动。事实上,中国作为全球第二大经济体,已经处于世界经济舞台的中心,中国对全球经济增长的贡献,长期在30%以上,中国央行一举一动牵动着全球投资者的神经。

前些年,央行“稳健略偏宽松”货币政策不仅造成了流动性的“脱实向虚”,还成了房地产市场狂飙的主要诱因,金融风险加剧。

为了防控金融风险,决策层已经明确了今年稳健中性的货币政策取向,并且更加强调中性的定位。

那么,央行具体将如何贯彻落实这个方向性的转变?今年以来央行的两方面行动已初露端倪。

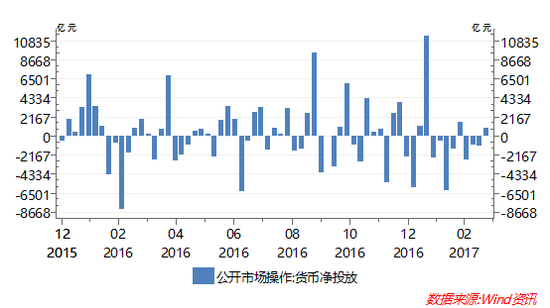

一方面,央行公开市场货币投放表现为大规模净回笼。今年年初至3月24日,央行在公开市场操作的货币净投放规模为-7350亿元,即净回笼资金7350亿元,而2016年同期(年初至3月25日)货币净投放规模为3700亿元,2016年全年货币净投放规模为1.6672万亿元。

从每周的货币投放情况看,今年年初至3月24日的12周内,只有两周为货币净投放,其他时间内都是货币净回笼,而在2016年的53周内,19周为净回笼,34周为净投放(参见下图)。由此可见,今年以来央行公开市场操作的货币净回笼的政策取向十分明显。

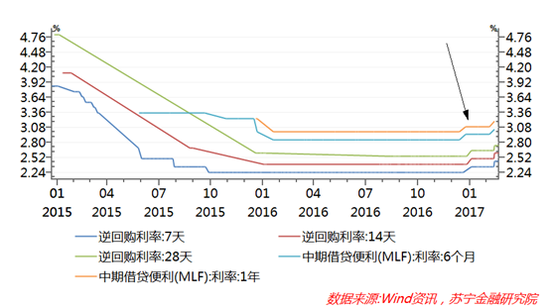

另一方面,央行公开市场操作,利率持续攀升。央行货币政策转向不但表现为货币供应净回笼方面,还表现为资金供应的利率逐渐攀升。今年以来,央行已连续多次上调公开市场操作利率,特别是3月16日央行紧随美联储前日加息步伐,在公开市场操作中再度上调了中期借贷便利(MLF)和逆回购的市场中标利率10个基点,同时上调了SLF市场操作利率20个基点。

对此,投资者认为中国央行将紧随美联储,进入实际利率上升的周期。实际上,今年以来,MLF、SLF和逆回购等市场操作利率的回升,既是过去数年内市场利率持续历史低位的逐渐常态化的必然(参见下图),也是货币政策更加强调中性、边际收紧的主要方式之一。

央行收紧货币政策将带来哪些影响?

虽然央行短期内上调存贷款基准利率的可能性不大,但货币政策的转向仍将对资金市场造成较大压力。

事实上,今年以来,银行间同业市场已经感受到这种压力。特别是3月20日“某交易员跪求一天的资金,最后仍被违约”的新闻印证了这种资金紧张程度,尽管这种紧张有一季度末将迎接首次MPA考核的因素。

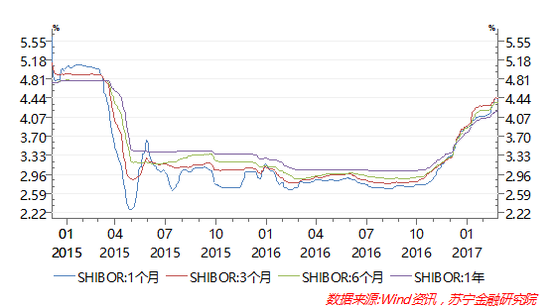

再从中长期拆借利率看,2016年四季度以来,1个月、3个月、6个月和1年期SHIBOR利率均一路上扬,今年以来全部突破了4%(参见下图),银行间质押回购利率也持续走高。

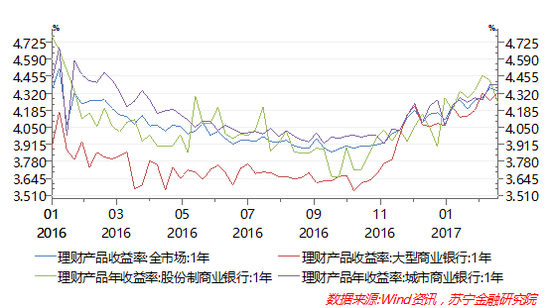

不过,央行收紧货币政策,对于提高普通投资者低风险收益来说,无疑是大有裨益的。2016年四季度以来,银行理财产品的收益率已出现了持续攀升,截至今年3月12日,全部商业银行理财产品的1年期收益率已经上升到4.36%,为2016年以来最高水平,而且,不同规模和类型的商业银行理财产品收益率同步上升。

值得注意的是,此前工农中建交等大型商业银行给到投资者的的理财收益率显著低于股份制商业银行和城商行,这得益于大型银行的渠道和规模优势,而在此轮收益率上升周期中,大型银行的上升速度超过了其他中小银行,大型银行的收益率折价优势不复存在(参见下图)。

此外,央行货币政策的转向,对于普通居民和实体企业家也会产生较大影响。

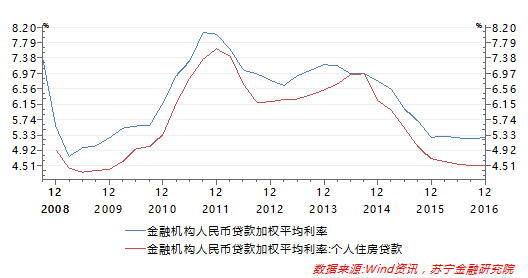

一方面,实体企业融资的成本上升压力将重现。虽然在短期内央行上调存贷款基准利率的可能性不大,但在利率市场化环境下,金融机构从央行获得资金的成本上升,在经过自身资产配置结构调整消化一部分后,最终仍将通过金融机构贷款利率上浮的方式,传导到实体企业。从实际情况来看,2016年四季度,金融机构人民币贷款加权平均利率已触底反弹至5.27%(参见下图),结束了连续10个季度的下行趋势。

另一方面,对于普通居民贷款而言,资金成本上升也将不可避免,特别是居民房贷利率折扣,将越来越稀缺。2016年四季度,个人按揭贷款利率为4.52%,终止了连续10个季度下行趋势。今年以来,各种新闻已经披露,个人住房按揭贷款折扣幅度越来越低,许多商业银行按揭贷款折扣已经消失,尽管这与房地产调控政策收紧有关,但商业银行资金成本的不断攀升,也是其中的关键因素之一。

综上所述,全球货币政策面临方向性的转变,中国也不例外。尽管短期内央行提高存贷款基准利率的可能性不大,但央行通过公开市场操作引导市场资金利率上升、造成资金供应紧张的工具仍然较多,金融体系内资金成本的上升,最终都将传导到实体经济融资成本,并对普通居民贷款特别是房贷成本上升造成较大压力。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。