文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 肖磊

判断中国股市,大部分时间里,是一个政治和人性问题,跟经济和数学问题没有太大关系。

股市下跌的原因为啥总找不对?

股市下跌的原因为啥总找不对?上证指数从去年的11月29日开始回调,至今已下跌超过5%,同期创业板指数跌幅接近14%,整个市场陷入了巨大的争议当中。与此同时,中国经济从数据层面看,并未出现进一步走弱的情况,甚至有触底反弹的苗头。

包括工业品出厂价格指数(PPI)上涨明显,上个月大涨5.5%;市场对整个2016年的经济增长预期依然保持在6.7%的乐观水平,去年四季度出口数据也不差;12月信贷增量超预期,规模1.04万亿元,同比和环比分别多增4466亿、2454亿元,企业部门贷款大幅多增。

外围市场,跟A股关联度较高的香港恒生指数近三周上涨接近7%,美股再次创出新高。尤其是人民币汇率,近三周兑美元持续升值,目前已回到美联储加息之前的水平。

那么问题来了,股市为啥下跌呢?

股市短期走势,一个是靠预期,另一个是要看资金成本。在制造预期方面,目前A股可能就只剩下“养老金”入市了。

如果真正要讲到股市的预期,能够持续吸引资金介入的,是要有新鲜血液的注入,这一点在中国市场却有相反的逻辑。

近期由于大部分人看不懂市场,总得找点理由,因此把股市下跌的责任推给了IPO提速。IPO提速和限售股解禁等,属于不痛不痒的数据误区,中国股民有一个很无知的毛病,就是希望IPO永远暂停。中国股市去年IPO总额还没有香港多,但定增搞了1.5万亿,几乎是IPO的十倍。

可以这么讲,中国股市就是一个已经上市了的公司的提款机,没有上市的,想尽办法往这个固化的利益阶层爬,“套现”和“想不劳而获”的目的远远大于什么借助资本市场的力量做好企业。跟很多人当官的目的是为了“寻租”道理一致,也跟以前的高考一个逻辑,只要考上了,国家“包分配”。

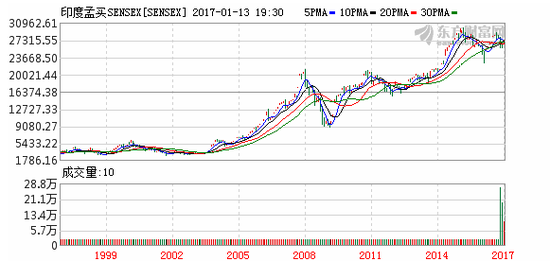

问题是,这个逻辑明显是错的,为什么还要坚持?印度经济体量只有中国的五分之一,但印度上市公司的数量是中国的两倍多,就在这种情况下,也没见中国股市比印度股市涨得好。大家可以看一下下图,中国的沪指1992年是1200点,现在是3100点,而同期印度股市上涨了10倍。

如何制造预期,是个综合性问题,在中国市场,对预期的理解非常片面。美国在发展股票市场方面,经验是最丰富的,全球没有任何一个市场跟美国能够相提并论。当我们还在担心注册制,以及加速IPO会抽走市场资金,想尽一切办法压制IPO审批速度时,美国各交易所展开双臂,极力欢迎全球各地的好公司能够赴美上市。

美国就不怕自己市场的钱被别人赚走吗?当然不会,因为需求决定供给,每一个新企业的上市,就是一个新的活力因子,不仅会刺激新资金的介入,还会让整个沉淀资金更有动力留在股票市场。

你经常会看到这样的画面,中央电视台会专门派记者,直播和花非常大的力气去报道中国一个互联网企业去美国上市敲钟,但很少看到如此报道国内上市企业。

美国股市流程化的创造了一个自我扩大的生态系统,其股市能够慢牛上百年,这种带有隆重仪式感、创业精神渗透力,以及完全开放和市场主导的文化塑造,是不可忽视的因素。

美国股市就像一个社交平台,不断的邀请大V入住,一方面大V可以给平台带来新的粉丝,另一方面会增加老用户留在平台的动力,因为大家都知道只要呆在这里就足够了。

如果仅仅把IPO看作是直接融资那么简单,那就错大错特错了,当你在这个池子里,买不到新东西的时候,对老东西也不会太注入兴趣。

没有研究明白“预期”的影响,以及如何有效的制造预期,从制度层面讲,就还是一个存在严重缺陷的市场。那剩下的股市推动因素,就只有消息和资金层面的问题了。一方面需要不断的制造“真假消息”,一方面则需要更低廉的资金成本,以及监管层授意和开启窗口指导式的,将全社会资金向股市引导,这就是所谓的政策市概念。

关于“政策市”,不能讲太多,但判断逻辑是有章可循的。2015年5月4日,上证综指在4400点的时候,我曾在腾讯证券研究院专栏发文《肖磊:判断牛市顶部必须了解十个问题》,预测大盘会在5000点见顶,结果一个月后大盘在5178点见顶;2015年11月17日,我在腾讯、新浪等专栏,以及微信公众号“肖磊看市”发文《肖磊:为什么说4000点遥不可及》,当时大盘从当年9月份最低的2800点反弹至3600点,很多投资者一片乐观,认为冲上4000点指日可待,但自我发文至今,股市依然停留在3100点;2016年1月5日,我在新浪意见领袖专栏发文《近日80%可能第二次触发熔断》,明确指出了熔断机制的弊端,结果1月7日股市触发二次熔断,到1月8日熔断机制直接取消。

判断中国股市,大部分时间里,是一个政治和人性问题,跟经济和数学问题没有太大关系。我作为一个大宗商品市场,以及黄金、外汇等国际金融资产研究者,对股市的关注是一个完全独立的角度,因此能够看得更加清楚一些。我总是发现,在国内,每当股市不好的时候,总有人站出来拿IPO说事。为什么在国际市场当做荣耀和期待的事情,在国内市场会变得令投资者心惊胆战呢?我想,可能跟审批制有很大的关系,供给和需求完全不由市场主导,审批制从某种程度上来说,以保护投资者为借口,最终却在伤害投资者。

从历史来看,如果没有邓小平,中国现在有没有股市还真不好说,邓小平对中国最大的贡献,总结起来就是,“解放思想和改革开放”。其实论中国股市,确实还处在需要解放思想的阶段,思想不解放,就很难有实质性改革,市场就不可能进入到一个正常的良性循环。

中国股市的另一个问题是,没有人愿意听关于改革方面很好的宏观分析,陷入了对短期价格走势的沉迷和追逐,监管者和投资者同样抱着投机心态行事,为了配合市场意念,就连监管层出席会议,都需要打个红领带,证监会对面商场摆个熊大和熊二都接受不了。自上而下都活在迷信般的世界。

最后,说点很实际的,为了证明我的判断是正确的,你们的判断是错误,我要指出此次股市下跌的主要原因。

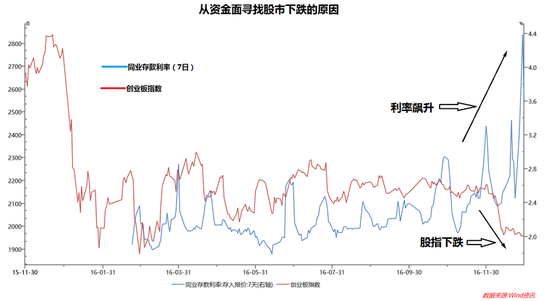

本次股市回调,起始于去年11月29日,上证指数在突破3300点之后开始回落,持续至今。也正是在11月29日开始,中国银行同业存款利率开始拉升,实际上就是“内部”出现了钱荒。这个因素在当下对股市的影响非常关键,前文中我已经讲过,股市受制于预期和资金面的影响,在预期没有太大变化之前,推动股市活跃的资金,往往是短线资金,这部分资金最敏感的就是资金成本问题。资金成本一旦上升,炒作股市的动力立马熄火,从创业板的下跌看尤为明显。

未来一段时间,投资者主要关注银行同业存款利率,如果该利率开始回落,外围市场并没有太大变化的话,中国股市短期有结束下跌走势的可能。如果该利率继续走高,股市还得下跌。关于整体今年的走势,未来还会有专门分析。

(本文作者介绍:财经专栏作家)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏