文/中国金融四十人论坛(CF40)特邀成员、国泰君安证券首席经济学家 林采宜

无论从哪一个角度来看,2017年的全球政经格局,都会是一个拐点,历史的拐点。

信用债违约和资本外流是明年主要风险

信用债违约和资本外流是明年主要风险世界经济进入逆全球化时代

无论从哪一个角度来看,2017年的全球政经格局,都会是一个拐点,历史的拐点。

1、贸易壁垒上升

2016年6月底,英国脱欧开启欧盟瓦解的序曲。11月9日,川普当选强化了全球贸易保护主义预期,美元指数迅速突破100。从川普的执政理念以及预期来看,无论是“给美国增加更多的就业机会,下调企业所得税,鼓励海外资本回归,还是提高进口关税,实际上都会在不同程度上给美国带来一系列巨大的供给冲击,导致生产成本和商品价格上升,美国的通胀水平、货币政策也将相应产生一系列的连锁反应。

12月4日,意大利修宪公投导致伦齐下台,带来意大利政局持续的不确定性及脱欧预期的急剧上升,意大利脱欧的影响直接涉及欧元区的稳定。多年来一条腿走路的欧元区不仅没有长出另一条腿(财政),连原来的一条腿(货币)也越来越不稳定了,一体化趋势瞬即出现拐点,逆一体化的趋势初现端倪。

欧美等发达国家逆全球化的政策取向将导致消费国、制造国原先紧密的国际分工发生微妙变化,曾经推动新兴国家经济高速增长的外贸动力衰减,而不同国家货币政策的分化以及全球政治经济的动荡不安将加剧资本流向发达国家和避险资产。

2、货币宽松政策出现拐点

12月15日,美联储首次加息,预示着2008年以来的全球货币宽松政策趋势出现拐点。为了应对始于2008年的次贷危机和2011年的欧洲主权债务危机,全球各大中央银行推出了各式各样的货币宽松政策,日本和欧洲的一些中央银行甚至把政策利率下调到负值,导致一些国家的国债收益率也下降到零以下。量化宽松(QE)、长期再融资操作(LTRO)、直接货币交易(OMT)等超常规货币政策工具的长期使用导致了全球性的流动性泛滥。

负利率的扩大使得保险公司、社会保障基金、养老金等长期负债机构的资产端收益面临极大压力,迫使他们减少对低风险、高流动性资产(发达国家主权债、货币基金等)的持有,转向高收益的权益类资产、高收益债券,推升了这些风险资产的价格。并且甚至不惜用杠杆来获取较高的收益率,而杠杆又进一步推高了资产价格,形成金融市场风险资产的价格泡沫。

美元加息提高长端债券利率,形成利率中枢上移的预期,有可能引发金融市场资产转移的风潮,部分资金从风险资产退出,重新回归发达国家主权债。这将给金融市场带来“抽水机效应”,资产荒向资金荒转换,导致资产价格泡沫的萎缩甚至破灭。在美元指数上升过程中,新兴国家资本向美国集聚的现象已经有足够的数据证明。

3、新兴国家增长速度放缓

从2010年以来,除了印度以外,中国、俄罗斯、巴西、南非等金砖国家的经济增长速度基本都行于下降通道中。2017年,川普的贸易保护主义政策如果启动,外贸市场严重依赖美国的印度经济增长速度也会相应放缓。而川普的能源自给政策将导致美国进口能源占比下降,削弱全球能源市场的需求增长动力,对俄罗斯、巴西等资源国的影响无异于雪上加霜。

4、信用债违约和资本外流压力是中国面临的主要风险

就中国而言,伴随着供给侧改革带来的落后产能淘汰,煤炭、钢铁以及部分房地产企业的信用债违约风险有所上升。2017年仍然是债务问题的消化期。数据显示,2017年到期的信用债总额为3.31万亿(不包括2017年将发行的短融)。

除了基础设施以外,2017年到期额最高的当属房地产建筑行业和上游采掘业,到期债务金额接近4000亿,其次是钢铁和化工行业,到期债务总额超过1000亿,其他行业的债务规模基本都在千亿以下。2017信用债违约几率取决于房地产行业的泡沫是否会爆破以及煤炭等上游采掘业的去产能状况。

中国经济增长速度的放缓和美元指数的持续上升导致部分资本寻求更加多元化的资产配置,企业和个人将部分人民币资产置换成美元资产的动力增强。数据显示,从2014年三季度开始,资产项下开始出现净流出,银行代客结售汇始终出于逆差状态(如图3),表明国内资金对外投资动力增强,资本外流压力始终存在。

以目前的外汇储备存量,我国能偿还6-7倍短期外债和24个月的进口付汇,短期偿付压力很小,汇率风险主要来自于汇率贬值预期下的资本流出。因此,人民币汇率形成市场化、适度扩大波动区间既是我国汇率制度改革的目标,同时也是应对资本流动规模剧增的重要措施。因此,人民币汇率形成机制从有管理的浮动汇率制过渡向完全自由浮动的“清洁浮动”体制未必没有可能。在人民币利率制度市场化完成的前提下,借助于外部冲击之力,彻底完成汇率形成机制的市场化改革。

不确定性预期是资产价格的主要扰动因素

2017年,扰动金融市场和各类资产价格的因素可能来自下述事件的发酵所引发的市场预期:

1、英国脱欧的谈判进程及其经贸协议

1973年,英国加入欧洲经济共同体就是为了降低对区内成员国的贸易成本,共享欧洲的共同市场。一旦退出欧盟,那么作为成员国在关税、限额等其他方面享有的自由贸易优惠将会消失。脱欧可能会减少每年100亿英镑的预算支出,但失去欧盟――这一最大的贸易盟友,这将导致英国的外贸成本大幅攀升。目前,英国对欧盟的出口占其GDP的比重达13%,在欧盟的投资资产占其所有对外投资的40%。因此,英国在启动脱欧程序的过程中必将就贸易合作、投资便利等各种问题和欧盟各国重新谈判,寻求新的平衡,这种新的平衡模式决定了英国脱欧对本国以及欧盟的综合影响。

2、意大利是否启动脱欧公投?

伦齐辞职之后,主张脱欧的五星运动领导人格里洛是否能够上台,目前尚未有定数。此外,意大利宪法第75条规定,禁止针对废除国际条约举行全民公投,这条法律的存在使意大利现阶段想要通过全民公投实现“脱欧”在操作上难度很高,历程很长。而且意大利是欧洲一体化的最大受益者,边境开放使它得到了工业发展所需的原材料,以及旅游业发展所需的大批游客。

因此,脱离欧盟可能产生的贸易以及其他产业方面的损失也是意大利在考虑是否脱欧问题上的重要考量。但无论如何,意大利目前的债台高筑也使得它有可能选择脱欧来摆脱目前的财务困境。总而言之,财政自由和贸易便利,是摆在意大利人面前的鱼和熊掌。如何选择,的确存在较大的不确定性。

3、川普的货币政策、财政政策以及能源政策的执行力度和强度

12月15日,美国加息的靴子落地,货币政策继续收紧的趋势已无悬念。在财政政策方面,目前美国的财政赤字已经高达5900亿美元。按照川普主张的财政计划——企业降税至15%,2017年财政赤字将增加到9600亿美元,预计同期的美国GDP总值不过18万亿美元,财政赤字占GDP的比重要从2016年的3.2%飙升到5%以上,而美国参议院许可的2017财年国债上限是18.9万亿美元,国会能不能同意提高债务上限就是个问题。

在能源政策方面,虽然OPEC和非OPEC国家在11月和12月分别签署了石油限产保价的协议,但在能源供给多元化的市场格局下,几乎所有的国家都存在扩张市场份额的动力。限产如果成为一纸空文,保价自然也就是一厢情愿,而在目前的生产格局下,美国能源自给的唯一渠道就是推动页岩油气的生产,国际市场的价格决定了页岩油气产业的投资增长以及美国能源自给的程度。

无论如何,川普的能源自给政策给了美国国内页岩油气行业相对较好的环境,页岩油气的开采成本,将成为国际油价不敢随便突破的天花板。

美元指数将继续运行于上升轨道

1、美国货币政策收紧将支撑美元指数持续走强

近半个世纪以来,美元指数有过四次上升周期,除了2008年金融危机冲击以外,其他三次美元指数上升都源于美联储货币政策的收紧。1980年9月开始,美联储将基准利率升至两位数来治理通胀,到1985年2月,美元指数最高涨幅达到93.36%;1994年6月美联储再次推行高利率治理通胀,到2001年为止美元指数最高涨幅超过50%;最近的一次是2014年7月以来,美联储退出货币宽松,转向加息通道,全球货币政策出现分化,迄今为止,美元指数涨幅已经超过25%。就业、增长目标,货币政策等各种宏观数据表明,2017年美元指数还将继续处于上升通道,美元升值基本上是金融市场的共识。

2、新兴国家和欧盟、日本的经济疲弱促进资本流向美国

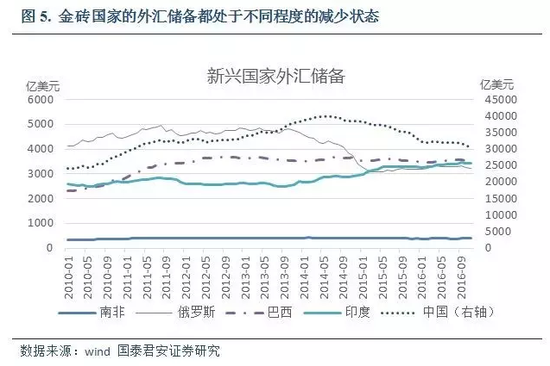

从各国外汇储备数据的变化,可以看出从2013年以来,中国、巴西、俄罗斯和南非等其他四个金砖国家的外汇储备都处于不同程度的减少状态,资本外流迹象明显。而美元汇率趋势表明,资本的主要流向是美国。

大宗商品价格在2017年存在较大的交易机会

1、黄金作为避险资产存在交易机会

从1970年金本位崩溃至今,黄金的名义价格基本上处于涨涨停停、没有明显跌势,体现出其避险资产的基本特性。目前全球黄金储量17.6万吨,每年开采量仅占存量1.5%。其中50%用于首饰,10-12%用于工业领域(2015年数据),38-40%是投资需求。由于黄金供给弹性很小,工业、首饰用金的需求弹性也较小,因此,投资需求成为主导国际金价波动的主要因素。从历史数据来看,全球金融市场每出现大幅波动时,黄金都会出现大幅上涨。英国脱欧,意大利公投,以及川普新政给全球金融市场带来的各种不确定性,将给2017年的黄金带来一定的交易机会。

除了“乱世黄金”这种避险需求以外,部分发达国家的低利率乃至负利率降低了黄金的持有成本,这也一定程度上利好黄金的投资需求。

2、高油价时代一去不复返

从需求端来看,新兴经济体处于高增长周期的尾部,工业化对石油的需求增速在下降。从供给端来看,目前OPEC成员国在全球市场上的份额不过41%左右,早已经不再拥有垄断地位,石油供给格局日益多元化成为未来主要趋势。无论是OPEC国家还是非OPEC国家,限产都保不了价,因此,所有的限产协议也必将是一纸空文,各国都在保卫市场份额的战争中追求自身更大的市场份额。2017年原油市场比较可能出现的局面:低成本产油国无限扩大产量以压制油价、防止更多的页岩油气进入市场。“限产保价”将演变成压价以倒逼高成本的能源厂商限产。

此外,美国已经进入加息周期,美国与其他经济体货币政策的分化会推动美元不断走强,美元汇率的走强客观上也会对油价形成一定的压力。

3、有色金属中长期上行空间有限

金属需求端对中国市场的依赖程度不断上升是2000年以来全球基本金属市场的基本特征之一。中国经济的高速增长对有色金属的强劲需求造就了有色金属长达十年的牛市,同时也导致金属市场需求的高度集中。2015年,中国精炼铜的消耗量为1140万吨,占全球的比重为50.2%;铝的消耗量为2400万吨,占全球铝消耗总量的48%。

2011年以来,随着中国经济进入转型期,经济增长由投资和生产驱动转向消费驱动,单位GDP的金属消耗量减少,有色金属的需求端出现了趋势性的逆转。与此同时,全球基本金属市场的价格全面下行,至2015年底,几近腰斩。2016年以来,由于补库存的需求和宏观经济数据带来的复苏预期,金属市场的价格出现了一波反弹。但由于市场供求关系没有发生根本性的改变,笔者认为,这波反弹来自于其金属属性,即基于市场预期和投机性需求。从中长期趋势来看,没有可持续性。

(本文作者介绍:国泰君安证券首席经济学家,复旦大学经济学博士。中国金融40人论坛特邀成员,上海新金融研究院特邀专家。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。