文/新浪财经金融e观察(微信公众号:sinaeguancha)专栏作家 慧保天下

上帝欲让其灭亡,必先让其疯狂!时至今日,诸君是否还记得中华联合的百亿巨亏、天安财险数十亿元的巨亏、大地财险因扩张凶猛偿付能力不达标被监管暂停五大 省市非车险业务的新闻?据闻那段艰苦的岁月中,即便人保财险这样的巨头也曾有过年利润不足亿元的尴尬,其他公司可想而知。

相对于寿险行业的波涛汹涌,城头变幻大王旗的刺激,财险行业总给人一种“阶层固化”的刻板印象,一眼望去总是“老三家”带着那几家较大公司玩耍,财险的江湖依旧笼罩在“老三家”的阴翳中。

事实真的如此吗?“死水微澜”的表象之下,是车险改革、各大险种开放的市场化背景,是市场新格局正走向多极化、复杂化的发展势头。从一线巨头的正面交锋,到二线军团的混战,再至地方险企的崛起,败笔与高光同在。

如果以一个更长的视角来观察财产险公司,可以看到更多的关于份额、战略、渠道选择的“禅机”。本期,“慧保天下”选择以人保财险为切入口,这个 曾经占据六成江山的巨无霸,历经十三载(保监局统计数据只能追溯到2004年)尚保有三分天下,英雄辈出的年代中谁做大了蛋糕,谁切走了那超额的部分?

第一波洗牌

(2004年—2008年)

重投资收益、轻视承保利润的时代,老三家退防,中华联合、大地、天安领衔迎来第一次巨亏洗礼

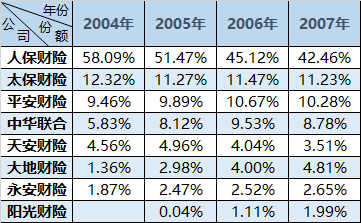

2004年,人保财险携上市威能尚拥有近六成的江山,58.1%,遥遥领先。当时的老二太保产险市场份额12.3%,老三平安产险尚不到10%。国寿财、大地、阳光等第二梯队中的主力军们要么市场份额太小,要么尚未成立,可以说那时的“天”还是人保的天空。

那也是国内财险市场第一次费率市场化的时代,承保、投资的关系也没有如今天这般厘清。正是粗放经营、规模至上,利用规模保费押注资本市场、只重投资收益、无视承保利润的观念大行其道的时候。天灾人祸的叠加,中国财险行业首次迎来巨亏时代。

这一切在2008年迎来顶峰,这一年金融海啸、自然灾害等天灾人祸的影响下,财险业产生巨亏。实际上,有部分公司面临破产清算,保监会不得已动用保险保障基金进行救助,并召回时任江苏保监局局长的李劲夫铁腕出台“70号文”方才扭转危机。

那几年的老三家固然有着众险企羡慕的底蕴和实力,但市场策略远未有今夕般霸道凌厉,甚至一定程度上采取了相对保守的策略。2008年时人保财险 市场份额不足四成,较2004年下滑了19个百分点,同期太保产险市场份额减少1个百分点,尚未爆发的平安产险仅增加1个百分点。

当时的弄潮儿是中华联合、天安财险和开业不久的大地财险。尤其是中华联合,市场份额一度逼近平安产险,接近10个百分点,9.5%;而天安财险和大地财险均接近5个百分点,4.96%和4.8%;那时亏损一塌糊涂的永安也有着2.5个百分点的市场份额,开业不久的阳光财险也依托早年股东资源,拿下2个百分点的市场份额。

上帝欲让其灭亡,必先让其疯狂!时至今日,诸君是否还记得中华联合的百亿巨亏、天安财险数十亿元的巨亏、大地财险因扩张凶猛偿付能力不达标被监管暂停五大省市非车险业务的新闻?据闻那段艰苦的岁月中,即便人保财险这样的巨头也曾有过年利润不足亿元的尴尬,其他公司可想而知。

第二波洗牌

(2009年—2012年)

强监管盈利周期,巨头卡位掘走大部分利润,平安一马当先切走电销车险份额,国寿财崛起,行业初尝监管红利

2008年底的70号文拯救了当时的财险行业,严厉的监管政策给财险业带来了最好的盈利阶段。2009年,财险业即实现了盈亏平衡,此后几年财险业的利润“芝麻开花节节高”。

严控手续费等监管政策,一定程度上保护了大公司的利益,三巨头的市场份额逐渐稳 定,人保财险和平安产险纷纷迎来生命中的贵人,王银成和任汇川。前者确定了人保财险更重视承保利润,均衡承保、投资两条腿并行的路径,继续牺牲了5个百分 点的市场份额,换来了高额净利润、承保利润;后者则利用相对稳定的市场环境抓住了新渠道——电销车险、个人车主的机遇,实现了弯道超车,一举成为国内第二 大财险公司,市场份额猛增接近18个百分点,同期太保产险略有增长,市场份额达到12.9%。

三巨头之外,国寿财险,阳光财险等第二军团中的代表继续发力成长,尤其是国寿财险拿下了5个百分点左右的市场份额,阳光也拿下了接近三个百分点左右的市场份额。

值得关注的还有,这一阶段地方法人财险公司的崛起。这部分保险公司由于具有地方政府背景,成为当前国内保险市场上一股不可小觑的力量。只不过大 部分这种类型的公司成立时间尚短,看不出多大的能量,但在地方市场份额方面很多都挺进第二军团。如浙商财险、紫金财险、泰山财险、锦泰财险、国元农业等。

第三波洗牌

(2012年至今)

风云再起又一轮费改启动,巨头混战殃及行业,太保产险的沉沦唤醒行业,古老财险欲乘科技新风破浪前行

2008年以前,财险行业曾因手续费的无序竞争,进一步加剧了当时财险行业的亏损。随后,保监会下发70号文,各地保险行业协会纷纷制定行业手续费自律公约,情况才得以好转。过了几年好日子,新一轮费改的躁动下,2012年后的财险市场的手续费硝烟再起,规模至上的粗放式经营导向有抬头迹象,引得监管机关不得不再度亮牌,即39号文。

不同于往昔的境况是,这一波动乱由市场份额居前位的大公司发起,带头采取违法违规手段冲规模、抢业务,默许、纵容、甚至鼓励支持分支机构违法违 规经营。几年好日子的滋润,有的公司认为应该抓住机遇“大干快上”,不顾市场实际、公司资金实力和管控能力,将业务政策由效益导向调整为规模导向,制定高 费用激励政策冲规模、争速度、保份额,逼迫分支机构为完成上级公司下达的任务和考核指标,不惜采取违法违规手段,恶意开展不正当竞争甚至恶意诋毁同业,对 保险资源进行破坏性开发。

上述行为的直接后果就是财险业承保盈利能力的下滑,甚至累及三巨头。2014年太保产险前五大险种尽殁:车险综合成本率102%,承保亏损 12.2亿元;企财险综合成本率119.4%,承保亏损6.7亿元;责任险综合成本率122%,承保亏损5.7亿元;意外险综合成本率105%,承保亏损 1.3亿元;货运险综合成本率105%,承保亏损0.6亿元。

转年的业绩发布会上,太保方面就其财险市场表现道歉,并表示,“太保产险在发展策略、风险选择、理赔管控等经营管理方面存在诸多问题,将试图通过多个举措来提高盈利水平。”随后换帅过后的太保产险果然走上了收缩规模、争取利润的路子。

反观老大、老二凭借足够体量优势一如既往的闷声发大财,尤其是人保财险凭借政策性农险颇有利润,太保承保巨亏的2014年人保财险实现了 151.2亿元的净利润、72.9亿元的承保利润;平安产险实现了88.1亿元的净利润、51.5亿元的承保利润。市场份额方面,人保财险也是保持现有水 准不动,三分天下,平安产险保持了三年18%左右的市场份额开始借助“车险生态圈”概念发力,市场份额上升一个百分点,逼近20%。

这一阶段除了背靠大树好乘凉的国寿财险继续扩大规模,达到6.5%百分点的市场份额,李劲夫治下的太平财也拿下了2个百分点的市场份额。

彩蛋,最后附上近十三年来主要财产险公司市场份额变化图

End

End(本文作者介绍:慧保天下,记录保险业神话所讲述的时代,书写内容极客的媒体故事。)

责任编辑:张彦如

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。