文/新浪港股(微信公众号xlgg-sina) 专栏作家 张忆东

笔者看好新一轮消费升级的机遇,看好保险为代表的“大金融”板块的盈利和估值双击,看好不断创新、具备全球竞争力的可选消费及服务龙头。

投资要点

★回顾:2016年提出《港股开启新牛市》至今,恒指迭创新高

——自2016年一季度市场一片悲观时我们开始战略性看多港股,9月份旗帜鲜明地提出《港股开启新牛市》

——20170321《港股牛市的正道是盈利驱动价值、龙头赢家通吃》:新牛市基本面是龙头公司盈利改善赢家通吃,资金面从“北水”南下到“西水”东进。

——20170620中期策略《核心资产的世界》:战略性配置中国最具世界竞争力的核心资产。择时策略,港股三季度牛市的颠簸风险加大,核心资产洗洗更健康,有惊无险,建议要寻找性价比好的核心资产,而不要盲目追高。

★基本面逻辑的强化:从经济企稳后龙头盈利反转,走向“新周期”童话

——基本面逻辑从经济底部企稳后龙头公司业绩改善,走向对“新周期启动”的憧憬。2017年秋季,欧、美、中国经济自2016年以来的复苏惯性仍在,特别是中国经济的韧性超出预期,因此,对于朱格拉周期以及各种定义的“新周期”启动的乐观预期开始发酵,在召开“19大”的这个秋季难被证伪。

——展望未来数年,新周期孕育期的概率更大:经济不好不坏、通胀不温不火、流动性不松不紧。中国经济对企业盈利影响在于“赢家通吃、强者恒强”。

★港股牛市在这个秋季的节奏:中报期业绩是关键,估值步入“底部的顶部”,颠簸增多,有惊无险

——三季度港股面临冲高之后的整固颠簸,潜在风险:朝鲜、中印边境等地缘风险、中国和欧美经济相对强弱变化、美股科技股休整,都可能是调整契机。

——有惊无险,基本面才是港股行情的关键。上半年行情表现落后的中资周期股和金融股,有望在中报业绩的支撑下走强,进而支撑港股行情。

——坚定看多,港股估值处于历史的“底部的顶部”,仍是全球“洼地”。

★投资策略:踩着风险的鼓点,与核心资产共舞

——核心资产洗洗更健康,震荡是买入机会。

——“全球龙头对标”策略,寻找性价比高的中国核心资产。1)长期战略性看好新一轮消费升级的机遇,看好保险、银行等“大金融”板块,看好不断创新、具备全球竞争力的可选消费及服务龙头;2)三季度周期股龙头有望迎来“预期差”修复的机会,“赢家通吃、剩者为王”供给侧改革的长期利多叠加需求复苏的短期利多,预期低估值低,中报业绩是催化剂。

报告全文

1、回顾:《港股开启新牛市》至今,恒指迭创新高

自2016年一季度市场一片悲观时,我们开始战略性看多港股;9月份旗帜鲜明地提出《港股开启新牛市》,原因在于我们看到了一些关键变量在发生化:1)港股新牛市具有宏观基础:中国经济增速实现“软着陆”、低位徘徊趋稳、结构调整有进展,供给侧改革加速了优胜劣汰。2)资金基础:低收益率时代,中国财富全球化配置的需求强烈。3)制度基础:伴随着沪港通和深港通总额度取消,庞大的内资无缝对接地拥抱港股,香港是中国资本出海的桥头堡,实现一带一路战略的关键支点。4)市场基础:最便宜定价+最强势货币+最强的资产。5)投资者基础:港股生态环境正改变,中资逐渐有主导权。6)海外基础:全球资产配置的钟摆开始摆向新兴市场,港股最受益。

当投资者慢慢认同我们“港股新牛市”判断,认同估值洼地以及北水南下的威力时,我们强调:港股定价权争夺战,绝非一撮而就地实现中资主导,港股新牛市基本面基础是经济转型对企业盈利的提振,行业优质公司盈利的持续改善赢家通吃、盈利改善,资金面基础将从内资“北水”南下,到外资“西水”东进。(20170321《港股牛市的正道是盈利驱动价值、龙头赢家通吃》)

20170620中期策略《核心资产的世界》里我们进一步提出,战略性配置中国最具世界竞争力的核心资产,龙头公司受益于优胜劣汰和产业升级,是港股牛市行情的持续性的基础。同时,择时策略提出,港股三季度牛市的颠簸风险加大,核心资产洗洗更健康,有惊无险,建议要寻找性价比好的核心资产,而不要盲目追高;但是当调整风险释放时,反而是勇敢买入的时候。

2、基本面逻辑的强化:从经济企稳后龙头盈利反转,走向“新周期”童话

2.1、全球复苏惯性仍在,“新周期”童话在2017年秋天难被证伪

2016年中、美、欧陆续启动的库存周期仍将支撑复苏,特别是中国经济复苏的韧性超出了投资者预期。中国工业增加值在经历了两个月的小幅回落后,6月再次走高。制造业投资增速回升,房地产投资下行缓慢,以及欧美经济复苏带来的出口增速回升,是经济复苏的亮点。

随着复苏的延续,特别是制造业投资增速的好转,行情的基本面逻辑也逐渐强化:从经济底部企稳龙头公司业绩改善,走向投资者对“新周期”启动的憧憬。短期经济数据不错,叠加“19大”之前“供给侧改革”和维稳政策,因此,对于朱格拉周期以及各种定义的“新周期”启动的乐观预期开始发酵,至少在召开“19大”的这个秋季难被证伪。

2.2、中长期:新周期孕育期的概率更大,赢家通吃、强者恒强

展望未来数年,中周期的“新周期启动”难度大,而是新周期孕育期的概率更大,即中国经济不好不坏、通胀不温不火、流动性不松不紧。中国经济结构加速调整、优胜劣汰、提高效率、加速改革的阶段。类似美国80年代,即解决了70年代“大滞涨”之后,经济增速下台阶,结构加速调整,最终迎来90年代新经济大繁荣。

新周期的孕育期,股票投资更应该重视中国宏观面对企业盈利面的影响——赢家通吃,强者恒强。在经济进入稳态、加速出清、优胜劣汰的新阶段,不需要新周期启动,只要保持5-7%的GDP增长,通过行业整合,龙头企业将拥有更强的竞争力,从而推动盈利改善。一方面,优势企业市占率不断上升,定价权更强,研发能力和效率提升;另一方面,可以比行业多数企业更容易获得银行或其他融资渠道的支持、获得人才、获得财政支持。

新周期的孕育期,各个行业竞争力提升的龙头公司,都有希望成为获得超额收益的核心资产,关键不在于公司大、小,而在于是否能够凭借核心竞争力“强者恒强”。这个阶段类似美国80年代,标普500指数的龙头公司的表现更好,驱动标普500指数强于罗素2000指数。而标普500指数成分股中间呈现大分化,强者恒强、赢家通吃。

3、港股牛市在这个秋季的节奏:业绩支撑行情,三季度颠簸增多、有惊无险

3.1、三季度,港股可能再次面临冲高之后的整固、颠簸

港股三季度颠簸风险加大。从去年1万八千点我们战略性看多至今,港股已经积累大量获利盘,获利回吐的压力需要释放。三季度港股面临冲高之后的整固颠簸,潜在风险包括朝鲜、中印边境等地缘风险、中国和欧美经济相对强弱变化、美股科技股休整,都可能是短期调整的契机,但是都有惊无险。

首先,朝鲜、中印边境等地缘风险影响投资者风险偏好。8月初美国和朝鲜政府互放威胁狠话,加上8月有美韩联合军演,因此,短期对于全球股市有一定冲击。但是,从历史经验来看,当市场处于上行阶段时,地缘冲突引发的行情波动往往不会改变原有的趋势,波动时间不超过一周,调整幅度也较小。

第二,中国和欧美经济相对强弱变化影响海外资金流向。中国库存周期可能进入后半段;房地产政策持续收紧,地产投资持续性有待观察;金融监管,限制经济接下来的动能。而随着欧美复苏,三季度后期开始,欧央行taper、美联储缩表等预期将再度上升。

第三,业绩发布期之后,特别是三季度后期开始,今年持续大涨的海外科技股可能存在更大的波动风险。

3.2、有惊无险,中报披露期基本面才是港股行情关键

8月中报密集披露,公司业绩改善支撑港股行情。上半年表现落后,预期较低的中资周期股和金融股,业绩有望超预期。

——港股发布中期业绩预告的公司数量较少,我们可以A股和工业企业利润作为参考: 2055家公司发布业绩预告的A股公司,根据预告上下限计算的整体净利润增速在50%-80%之间,采掘、机械设备、钢铁、化工、有色金属等周期性行业利润大幅反弹;1-6月工业企业利润总额同比增长22%,相比去年全年同比增长8%大幅提升。

——虽然恒生指数市盈率已经回到过去六年高位,但是恒生国企指数市盈率仍处于较低位置。资讯科技、地产建筑是主要的上涨板块,金融和周期股涨幅也相对落后,因此,中报业绩超预期可能成为股价的催化剂。

3.3、坚定看多,港股估值处于历史的“底部的顶部”仍是全球“洼地”

当前恒生指数估值已经回到了14.5倍,过去6年的箱体上轨附近。但是,长期来看现在只是“底部的顶部”,中国经济转型创新将提升港股估值中枢。

因为2011年以后中国经济下台阶,海外投资者对中国经济硬着陆的预期很悲观,导致外资主导的港股市场的估值体系长期在历史低位区域徘徊。现在不能以过去6年的历史来看港股估值波动区间,港股的估值应放在一个更长的周期中观察。

——当前中国经济摆脱了“下台阶”阶段,进入了L型的低位徘徊、赢家通吃、行业优质资产加速提升阶段,中国经济的转型对港股估值会有一个中长期的提升。

——随着港股未来设立创新板,代表中国新经济的龙头公司到香港上市,港股的估值体系将进一步实现核心资产的盈利溢价。

——全球来看,港股仍是估值洼地,无论PE还是PB都处于全球最低的水平。随着全球流动性大拐点的确认,依靠无风险收益率走低而驱动估值提升的盈利模式将难以为继。低估值、盈利增长可持续的港股资产将继续吸引全球资金流入。

4、投资策略:踩着风险的鼓点,与核心资产共舞

4.1、核心资产洗洗更健康,震荡是买入机会

在中国经济已经软着陆进入转型新阶段的大背景下,调整也只是获利回吐,有惊无险。当风险释放时,可勇敢买入性价比高的核心资产,因为当前的震荡只是港股牛市的休整,积蓄进一步向上的动能。

关键还是要看长期的核心竞争力和中期估值盈利的性价比,若港股细分行业最有竞争力的核心资产遇短期情绪化错杀,可以逐步逢低布局。

4.2、“全球龙头对标”策略,寻找性价比高的中国核心资产

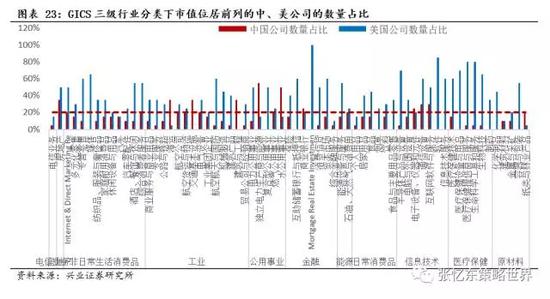

中国的行业龙头正在成为世界级的公司。我们以GICS三级行业分类为标准(电信和房地产行业由于中国和海外公司分类方式不同,按照一级行业进行排列),将全球股票按总市值进行排名,无论是行业前10、前20、前30都可以看到中国公司的身影,数量和市值占比已经在10%-15%。依托中国庞大人口优势和雄厚的制造实力,部分行业的龙头公已经在全球具有强劲的竞争力。

1)战略性看多新一轮消费升级的机遇——看好保险、银行等“大金融”板块,看好不断创新、具备全球竞争力的可选消费及服务龙头。

14亿人口带来的消费市场,是中国的优势而国外没有的;随着80后、90后、00后开始成为消费的主体,整个消费升级的大潮是国外所没有的。比如金融行业,中国平安已经是全球市值第1的保险公司;非日常消费品行业中中国的汽车公司市值居于世界前列,美的、格力进入耐用消费品行业前三,新东方、学而思是全球数一数二的综合消费者服务企业;互联网消费中,阿里巴巴、腾讯、百度、京东都处于世界前列。

看好新一轮消费升级的机遇,看好保险为代表的“大金融”板块的盈利和估值双击,看好不断创新、具备全球竞争力的可选消费及服务龙头。伴随人口老龄化和消费升级,保障型保险高速增长,保险行业龙头向保障型转型,利润来源从利差走向死差,驱动盈利确定性增长;以2016年报数据计算的P/EV来看,中国保险公司的估值明显低于海外龙头,而相比海外成熟的保险市场,中国保险行业仍处于快速发展期。

2)周期股龙头有望迎来“预期差”修复的行情

三季度“赢家通吃、剩者为王”的周期股龙头有望迎来“预期差”修复的行情。首先,供给侧改革的长期利多叠加需求复苏的短期利多,推动盈利能力修复。其次,预期低,估值特别低;第三,产品涨价和中报业绩改善是估值修复的催化剂。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:马婕

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。