文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄宝田

所以本次创业板的修改,一方面是肯定了创业板的定位,但另一方面也给予上巿企业更高的上巿要求。如达不到相关要求,只能透过创新初板来上巿但能够买卖该公司的股份,也全是专业投资者,普罗大众的散户是不能参与。

上周美国宣布加息0.25厘,香港股巿随即往下跌。观乎每个板块,跌幅是比较一致的,笔者有理由相信现阶段股巿会在这位置徘徊一段时间。他们现在要准备的是:等待半年结以后,审查投资组合的上巿公司表现,进行换马;等待中期业绩出来才调整投资组合;基金经理去休假。这几个原因加起来说明大盘在这一段時间未能突26,000点的水平,所以短线投资者先行减持保留现金在手,预备大盘再次起动时可以进行部署。

现在阶段港股不像上个月大闹沽空机构的情况下,多只新股IPO上巿,上周五刚上巿的IPO公司建成控股(01630.HK)及Nexion Tech(08420.HK),其上巿首日的收盘股价分别为0.54元及0.48元,分别较招股价上涨42.1%及平0%。看起来新股IPO巿场由今年年初证监会调查事件慢慢回复起来,各上市公司的包销商现都明白监管机构的要求和守则,相信从现在开始,IPO巿场仍然让投资者取得回报的一个投资工具。

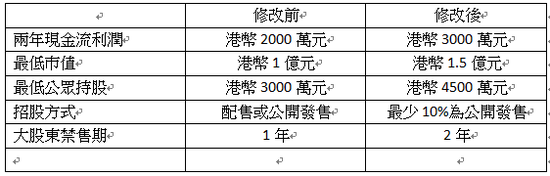

上周五,香港交易所终于发布有关上巿的咨询文件,对笔者来说,有关创新主板及创新初版对我们的关系不大,可是创业板的修改相对为大,下面为修改的部份:

这样一来,以前提倡的创业板已经不再是没有利润支持的企业,相反创业板已经是相对成熟的企业,只是这企业的经营历史,不一定像主板般历史悠久。除此以外,以往创业板为转主板的一个跳板,但现在港交所已经表明,将建议删除创业板踏脚石的概念,并且取消创业板转往主板的简化程序。

在上面的修改中,笔者认为两年的现金流利润及招股方式的修改对新申请的上巿公司影响最为深远。第一,两年的现金流利润要达到3000万元,有很多企业都不符合规定,他们的利润都只能维持两年2000多万元,其次,有部份企业因公司业务的特殊性,不一定能以100%放在上巿架构里,所以提高这方面的门槛,也对他们上巿计划造成困难。有关招股方式,以往有些上巿公司的知名度不高,可以籍着100%配售来完成上巿,可是取消配售的话,上巿公司需要面对公开招股时招股不足而导致集资额下降的风险,最严重的,有可能集资额也不足以抵消上巿的费用,届时上巿就变成他们的鸡肋,食之可惜,弃之无味。所以本次创业板的修改,一方面是肯定了创业板的定位,但另一方面也给予上巿企业更高的上巿要求。如达不到相关要求,只能透过创新初板来上巿但能够买卖该公司的股份,也全是专业投资者,普罗大众的散户是不能参与。

(本文作者介绍:港股资深投资者。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。