美联储加息:逐步衰减的外部冲击

文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者盘古智库宏观团队郑联盛、肖立晟、王宇哲、杨晓晨、周济

议息会议声明发布后,美元汇率、美债收益率上涨,黄金明显下跌,美股在小幅下跌后又收复多数跌幅。中国央行引入“逆周期因子”缓解了美元指数上涨对人民币汇率的冲击,资本外流和人民币汇率贬值预期呈现逐步趋稳态势。

美国加息的外部冲击逐步衰减

美国加息的外部冲击逐步衰减一、美联储通过加息决议,下调通胀和失业率预测

美联储6月14日议息会议决议以8:1获得通过,决定将联邦基金目标利率提高至1.0%-1.25%。

美联储公开市场委员会认为5月会议以来,就业市场相对稳固,经济活动温和扩张,家庭支出回升,企业固定资产投资扩张。通胀数据有一定程度下滑,但预计中期将稳定在2%左右。本次会议决定将目标利率提高25BP。

美联储上调经济增速预测,下调通胀和失业率预测。本次会议中美联储官员将对2017年GDP增速的预测从2.1%提升至2.2%,对未来三年失业率预测从4.5%下调至4.3%、4.2%、4.2%,将2017年通胀预测从1.9%大幅下调至1.6%,核心通胀预测从1.9%至1.7%。

二、美国经济基本面不及预期,耶伦发言转向“鹰派”

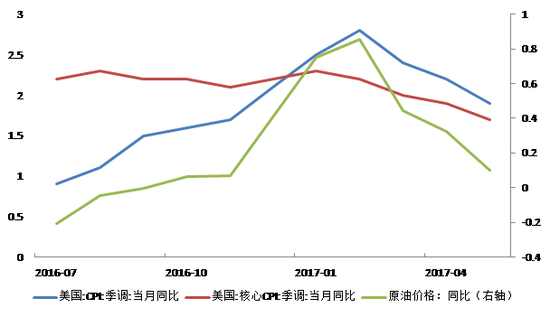

通胀大幅回落,主要是受到恶劣天气以及通信运营商大幅降价等短期因素的负面影响。通胀前期受油价攀升的推动,2月份美国CPI同比曾上升到2.8%。随着油价同比回落,对通胀推动作用渐弱,CPI物价同比在5月份已经降至1.9%。剔除食品和能源后,美国核心CPI同比也从2.3%的高位回落至1.7%。美联储在声明中也提到要密切关注通胀走势变化。

图1美国CPI与原油价格

图1美国CPI与原油价格数据来源:wind数据库,下同。

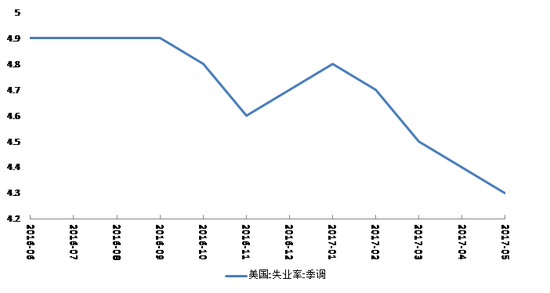

就业市场相对稳固。美国二季度新增就业规模的增长出现减速,4-5月平均新增就业15.6万,低于1季度均值17.5万,也低于2016年均值18.7万。5月劳动参与率也继续下降0.2%至62.7%。但5月失业率低至4.3%,连续三个月超预期,劳动成本显著上升。一季度劳动成本指数中的工资和薪金指数和非农生产力中的单位劳工成本的环比增速快速上升,前者从去年四季度的0.4%上升至今年的0.8%,后者环比折年增速从1.3%上升至3.0%。

图2美国失业率

图2美国失业率耶伦在议息会后指出近期通胀疲软可能是暂时性扰动,不要对少数可能是噪音的通胀数据反应过度。在确认了劳动力市场超预期表现的可持续性后,耶伦的加息态度呈现“鹰派”。耶伦称预期经济将保障联储循序渐进的加息,预计年内将开始缩表,过程将持续数年。她认为当前劳动力市场非常强劲,失业率低于长期水平,无需对通胀数据过度反应。此后的讲话也提到可能会相对迅速地实施缩表计划,但也没有明确具体日期。

三、未来美联储加息和缩表路径分析

最新的目标利率预测点阵图显示,美联储官员们仍旧预测年内还有1次加息,明年还有3次加息。然而市场预期年内加息预期概率不足50%,9月加息预期概率不足30%。

本次纪要强调只要经济和利率路径走势符合预期,今年开始缩表是合适的。美联储还公布了年内缩表的计划,指出缩表将以减少到期本金再投资的方式进行,起初每月缩减60亿美元国债、40亿美元MBS;之后每季度增加一次,直到达到每月缩减300亿美元国债、200亿美元MBS为止。根据堪萨斯联储的估算,两年内削减6750亿美元的影响约等于加息25bp。根据该估算结果,结合耶伦强调控制缩表对市场的负面影响,总体而言,缩表对市场的冲击会相对较为有限。

此外,美联储加息会压缩美国财政空间。美国财政债务上限问题、减税、基建以及2018年财政预算案均与美联储货币收紧息息相关,美联储加息节奏可能会受到美国财政刺激政策制约。预计今年美联储第三次加息和首次缩表可能会在美联储12月的议息会议上公布。

四、美联储加息对资产价格的冲击

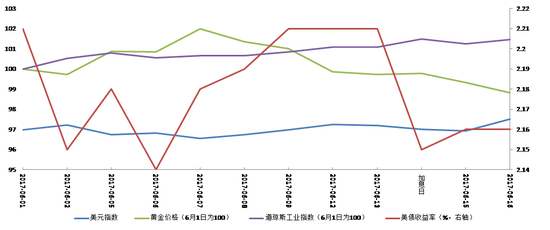

此前美国零售、CPI数据公布后,美元指数大跌,黄金大涨。但议息会议声明发布后,美元指数跌幅迅速收窄,黄金由涨转跌。耶伦讲话开始后,市场反应大于此前半小时的声明发布窗口:美元汇率、美债收益率上涨,基本收复此前由于经济数据不及预期引发的跌幅。但此后美债和黄金再度下跌。推动资产价格波动的原因可能是耶伦此次发言鹰派程度超出市场预期,但是市场对耶伦鹰派表态的可持续性抱怀疑态度。

从2015年12月美联储第一次加息至今,美联储加息对全球金融市场的冲击一直在逐步衰减。每一次美联储都会事先与市场进行良好沟通,让金融市场有足够的时间吸收利率上调的冲击。经过三次预期内加息,市场已经逐步适应美联储加息节奏,金融市场的波动性也随之下降。此次由于对通胀数据的预期不同,金融市场开始质疑美联储未来加息的可持续性,因此加息效果出现衰减。

图3金融资产价格

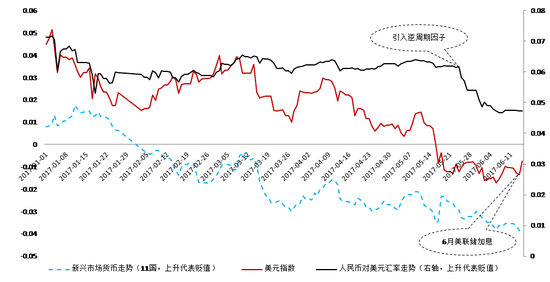

图3金融资产价格今年以来,由于美国一季度经济不及预期及通胀回落,川普政策推行进度和市场预期之间存在差距,欧洲经济呈现良好的复苏势头,美元指数在高位震荡后逐步回落。与此同时,5月末至6月初,人民币对美元迅速升值,阶段性打压了“空头”,人民币逐步趋稳。

图4 人民币汇率,新兴市场货币与美元指数

图4 人民币汇率,新兴市场货币与美元指数注:采用11个主要新兴市场国家货币(浮动汇率制度)相对美元平均加权汇率作为参考标准,以2016年1月1日为基期,对比分析人民币对美元和新兴市场货币走势。

“逆周期因子”缓解了美元指数上涨对人民币汇率的冲击。“811汇改”后,央行虽然一直是外汇市场的重要参与者,但是让渡了价格的裁判规则,只是通过数量型干预与市场进行价格争夺战。此次引入“逆周期因子”后,央行又重新获得了价格的裁判权,市场依仗的“非对称贬值”优势落空,空头开始迅速后撤。尽管美联储加息让美元指数略有抬升,但是人民币汇率贬值幅度非常有限,市场情绪相对稳定(见图4)。今年下半年资本外流和人民币汇率贬值预期有望逐步趋稳。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。