文/新浪港股专栏作家 陈治中 微信公众号(xlgg-sina)

本轮反弹行情的中枢板块为中资金融,而本周内中资金融大涨后,资金转向其他落后中资板块,呈现出典型的“追落后”格局。

摘 要

◆ 资金自发达市场溢出,港股价值优势再次凸显

内外资在元旦前后接力,推升本轮资金行情。尤其是在元旦后,外资加速回流港股市场,大范围买入指数权重,推动恒指在1月中上旬连续上涨。在这段时期内,政策预期的转变促使美元自高位回落。较乐观的经济数据支撑风险偏好继续回升,而弱势美元则为资金重新流向其他货币提供了良好契机。资金开始加速回流日本、英国和各大新兴市场。在这一过程中,港股市场继续以其估值和股息回报优势,持续吸引国际资金流入。特别是随着人民币汇率的持续企稳,国际投资者对于港股国企的投资信心得到极大改善。

◆ 国企业绩增速见底回升,收敛与恒指间的估值落差的长期投资主线确立

外资对中资企业的投资信心逐步恢复,国企和恒指间的估值落差吸引资金集中回流国企。中资地产股的估值修复推动国企指数缩小与恒生指数间的估值落差。而看好国企指数收敛与恒指间的估值落差,则推动外资在近期内放量进入港股国企股,并在先后推升中资地产、材料、航运等大权重板块后,继续在国企蓝筹中寻觅低估值标的。

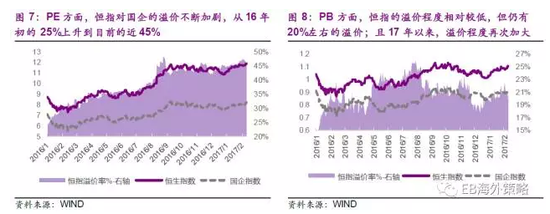

在2012年以前,国企多数情况下对恒指溢价,近年来业绩增速持续下滑才逐步转为折价。长期来看,考虑到中资企业在业绩增速方面的优势仍然明显,随着国企业绩增速在16年内基本见底,国企与恒指间的估值落差将在中长期内持续收敛。而本轮国企反弹行情,也正是这一长期趋势的短期预演。

◆ 投资建议:资金推动的追落后行情下,应以提前布局低估值板块为主,避免追涨寻顶

本轮反弹行情的中枢板块为中资金融,而本周内中资金融大涨后,资金转向其他落后中资板块,呈现出典型的“追落后”格局。在资金推动行情中,龙头板块持续领涨,相对于“追落后”式的板块轮动,是更明确的强势上涨信号。而“追落后”格局下,市场往往反复振荡向上,整体上涨趋势更慢,并容易受到外围环境的影响;盲目追涨的风险较高,提前布局和回调买入是更适合的策略。

本轮反弹行情中,能源、运输、耐用消费品、消费服务、食品饮料和电信板块的PE和PB扩张幅度均低于大盘整体,且业绩增长复苏趋势更为明显,建议在后续的轮动行情中重点关注。

正 文

1资金自发达市场溢出,港股价值优势再次凸显

1)内外资在元旦前后接力,推升本轮资金行情

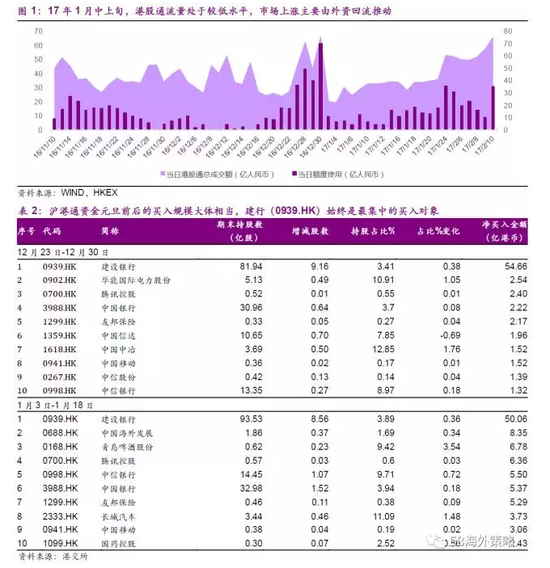

本周内,港股迎来了一波放量上涨行情。资金自周三(2月8日)起,开始加速买入地产、航运、材料、机械、基建等中资周期个股,以及本港的交易所和券商个股,相关个股单日涨幅普遍在5%以上。港股主板成交额也连续3天保持在300亿以上,是16年9月以来的最高水平。

然而在本周之前,港股市场自16年12月下旬就已经启动反弹,恒指自21,500点左右开始反弹,截至本周二升至23,300点,累积反弹1700点,或7.84%。然而值得注意的是,以17年元旦为分界线,本轮反弹行情的主推资金结构,和市场上涨主要动力都出现了比较明显的切换。

具体来说:

◆ 元旦前,内地港股通资金是推涨主力(日均南下规模超50亿),集中流向了中资银行和保险板块。建行(0939.HK)和腾讯控股(0700.HK)成为指数(包括恒指和国企)上行的主要推动力量。

◆ 元旦后,推涨主力转为回流的外资(18日以前,港股通南下规模不及10亿,如图1)。外资的投向较港股通明显更多样化(详见表1)。

2)美元走软推动资金回流日本、英国和各大新兴市场

17年元旦后,美元指数开始自高点持续回落。一方面,联储12月议息纪要的发布,以及投票委员新一轮的讲话表明,联储在当前的货币政策执行“基线”中尚未考虑特朗普带来的影响。这意味着联储有很大概率在未来将会有效的对冲“特朗普效应”,包括在市场担忧特朗普的激进政策取向时安抚市场,以及在(未来)特朗普的财政政策加剧通胀压力时提升调控预期。联储的冷静态度较好地稳定了市场,16年底快速上行的5-10年期国债收益率也因而小幅回落。

另一方面,新一轮议息会后,市场对于各主要非美货币的货币政策预期也重新稳定下来。预期差的消失也使得美元对非美货币的强势开始减弱(而且利差本身也在缩窄)。在各国经济数据表现较好(美国强劲,欧、英、日呈现改善势头)的背景下,美元的再次走软为资金重新流向其他货币提供了良好契机。资金开始加速回流日本、英国和各大新兴市场。

3)港股投资价值继续凸显,将持续受益于资金溢出

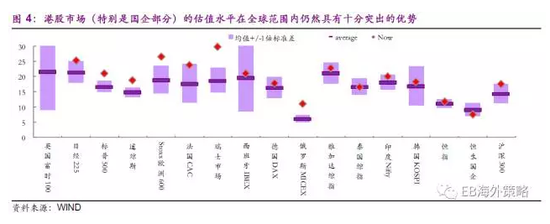

首先,港股市场(特别是国企部分)的估值水平在全球范围内仍然具有十分突出的优势。

其次,17年以来人民币汇率的持续稳健有助于重建国际投资者信心。

由于港股市场存在着中资资产和收入占比较高(对人民币汇率的风险暴露较高);港元资产收入增速(相对中资部分)偏低,对利率上行可能较为敏感等问题。因此,自2015年下半年以来,人民币贬值和美元加息一直被视为对港股市场的重大风险,而17年以来人民币汇率的持续稳健对于重建国际投资者信心意义重大。

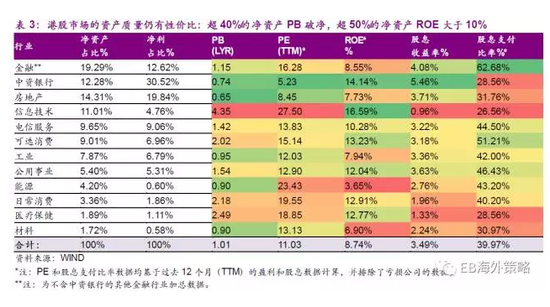

再次,尽管内地经济增速尚处低位,拖累港股市场业绩增速表现,但港股市场的估值仍然具有吸引力。

目前,港股资产的收益质量(净资产收益率ROE)较过往有所下降,但港股的PB也大幅下滑。16年初一度破净(<1x),目前仅1.10x。其中,超过5成的净资产ROE大于10%,而PB<1x的净资产占比也达到近40%。

2国企业绩增速见底回升,收敛与恒指间的估值落差的长期投资主线确立

1)外资对中资企业的投资信心逐步恢复,国企和恒指间的估值落差吸引资金集中回流国企

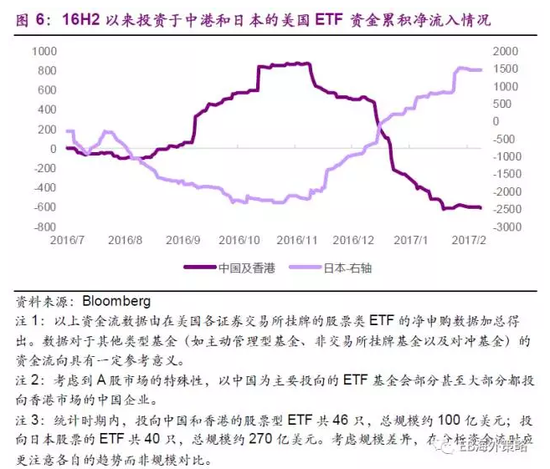

数据表明,资金回流香港市场的趋势在这一波资金回流中相对滞后。美国市场的ETF资金流数据显示:直至1月中旬,美国投资者仍在赎回中港股票ETF,但同时持续申购日股ETF。

然而,1月下旬以来,资金开始停止自中港股票ETF中流出,同时也放缓了流入其他发达市场(日本、英国)股票ETF的速度。这也表明在人民币汇率持续稳定,而港股市场连续反弹之后,美国投资者开始重新关注中国企业股票的投资前景。

而资金目的地——香港市场的情况也支持国际投资者进一步提升信心。上周末,最新发布的数据显示,国内1月房屋销售数据大超预期,同时部分龙头房企预期其16年业绩强劲,并可能超出之前指引。国际投资者开始重新审视中资地产板块的投资价值。

作为市值规模仅次于中资银行的第二大中资板块,同时也是除中资银行外估值(包括PB和PE)最低的中资板块,中资地产股的估值修复将有力推动国企指数缩小与恒生指数间的估值落差。国际投资者的这一投资逻辑推动外资在近期内放量进入港股国企股。并在先后推升中资地产、材料、航运等大权重板块后,继续在国企蓝筹中寻觅低估值标的。

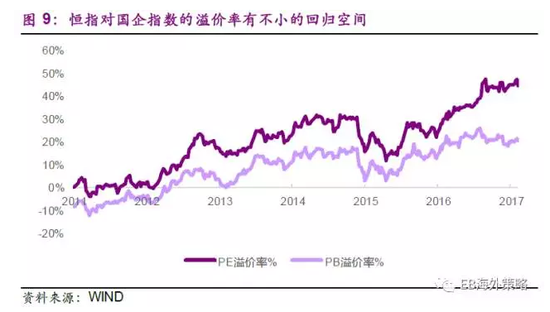

拉长时间周期来看,恒指对国企指数的PE溢价大致在25%左右(13-15年),PB溢价在15%左右。因此,如果以恒指目标24,000点粗略测算,估值落差收敛至前期水平,将使得国企指数反弹至11,000点左右。

2)国企业绩增速已于16年见底;随着业绩增速逐步回升,长期看恒指溢价将重新消失

更长期来看,考虑到中资企业业绩增速方面的优势,国企指数和恒指间的估值落差应进一步收敛,直至消失。事实上,在2012年以前,恒指对国企多数情况下为折价。而近年来,在中国经济增速放缓的大背景下,国企业绩增速也持续下滑,才逐步对恒指转为折价。

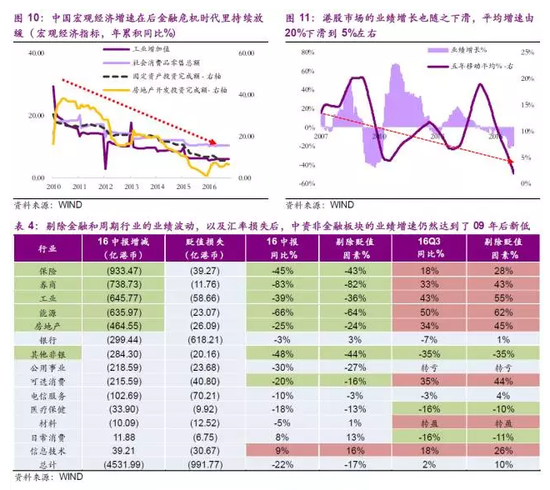

15-16年间,中资企业的业绩增速基本见底。在刨除非银金融板块业绩波动(A股股灾)以及人民币汇率损失的影响以后,工业、能源、地产等行业的业绩增速也普遍在16年中录得09后的新低。

而从16Q3开始,工业和能源板块开始了较明显的业绩增长,中资企业的16H2业绩增速已经开始明显改善,并有望在17年中报恢复正增长,且在17年年报回到14-15年初的增长水平(10%左右)。

3投资建议:资金推动的追落后行情下,应以提前布局低估值板块为主,避免追涨寻顶

1)“追落后”行情一般呈现为振荡、慢涨格局;盲目追涨的风险较高,提前布局和回调买入是更适合的策略。

在近期的放量上涨行情中,中资金融(大金融,含地产)从成交规模、涨幅贡献以及指数权重等方面来看,可以确认为本轮反弹行情的中枢或者说龙头板块。特别是考虑到外资对中资资产的偏好,以及相应资产的生息能力(ROE)等方面,中资保险板块的涨跌幅度,可以作为本轮反弹行情的重要标杆。而在本周三放量上涨后,周四、五两个交易日内,资金却更多流向了前期涨幅相对落后的材料、航运等其他中资板块,呈现出典型的“追落后”格局。

在资金推动行情中,如果资金持续主打龙头板块,表明资金对于投资主线逻辑高度认可,且对龙头板块的上行潜力仍有较强预期;因此龙头板块持续领涨,相对于“追落后”式的板块轮动,是更明确的强势上涨信号。而“追落后”格局下,市场往往反复振荡向上,整体上涨趋势更慢,并容易受到外围环境的影响;盲目追涨的风险较高,提前布局和回调买入是更适合的策略。

2)“追落后”追的是低估值,提前布局相对低估值板块

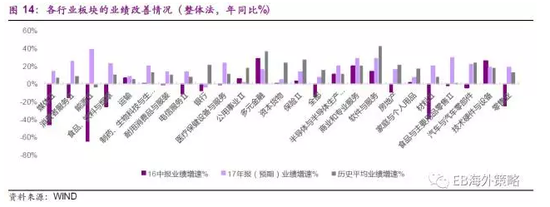

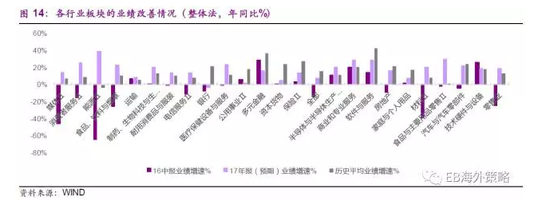

统计16年12月23日本轮反弹行情启动以来各板块的PE、PB估值扩张幅度数据,可以看到共有14个子行业(wind2级行业)的PE扩张幅度和12个子行业的PB扩张幅度低于大盘整体水平,其中9个板块(多元金融、消费服务、能源、运输、资本货物、公用事业、食品饮料、电信、耐用消费品)的PE和PB扩张幅度均低于大盘整体。

而进一步考察各板块的业绩增长的话,可以看到能源、运输、耐用消费品、消费服务、食品饮料和电信板块的17年业绩增长情况较好(较16中报明显好转,且好于或靠近历史平均增速)。可以在后续的轮动行情中重点关注。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。