文/新浪财经专栏作家 刘治平

投资者的意识形态(即金融行为)主导了股市短期走势,公司业绩决定股票长期表现。当大量投资者开始关心某些股票并在网页、股吧、微博上留下“痕迹”时,这些“痕迹”就具备了统计意义,可以揭示其未来的走势。

更强调收益的量化策略指数通常能够为投资者带来长期复利的财富增值收益。

更强调收益的量化策略指数通常能够为投资者带来长期复利的财富增值收益。当今流行的行为金融学认为,个人投资股票实际上不仅仅是简单地出于财富增值的目的,更多的也是源自一种多方面的心理需求。这种心理需求最主要的体现可以归纳在三个方面的回报。

其一是表现回报,通过整个炒股过程我们向自己和他人传递我们的价值、品位和身份信息,以期得到认同或羡慕;其二是情绪回报,通于购买彩票和投资投机性股票会使自己看到希望以及体验到时而的胜利所带来的欣喜若狂;其三就是功用回报,投资可能会增强自己经济地位的影响并带来财富的增值。

如果你投资股票主要出于前两个原因,那么你就不需要读我的这篇文章;如果你的目标明确是想赚钱,那么不妨读读我要说的观点。

非常大概率地讲,投资赚钱只能靠长期复利。就是说,如果你能每年赚15%,那么十年后你开始投资的100元就会变成404元。

听到这,可能你的第一个想法就是如何做到这点?解答这个问题之前,你应该先思考一下,我们如何能够战胜代表市场的指数?(其实市场只是个泛泛概念,中国股市中沪深300、中证500、创业板各指数每年反映的市场差异可能会很大)。同时你想过没有,任何一个代表市场的指数其实就是一个量化模型?

以沪深300指数为例,这个模型的规则是透明的:1、剔除A股全市场中过去一年日均成交量排名后50%的股票;2、对剩余股票按照最近一年日均总市值由高到低排名,取前300只股票做为成分股;3、对300只个股使用自由流通市值作为权重构造一个组合;4、每半年做一次成分股调整。那么了解了这个模型后,你觉得你有更好的方法、策略或者模型打败它吗?你每年打败它的胜率是多少?你每年超额它的收益率几何?其实非常少的人想过这些问题,更不用说回答这些问题。

在明白了市场就是一个量化模型之后,身为投资者的你就可能非常容易地接受这样的理念:一定有更好的模型可以带来更好的收益风险比率。因为上面阐述的如此简单的模型不可能就是最好的收益模型,而实际情况也恰恰如此。

一般而言,代表市场的宽基指数通常的作用是其对市场的某一部分的代表性的刻划,其收益作用通常不作为考虑重点。国内外的经验事实都表明,那些更强调收益的量化策略指数通常能够为投资者带来长期复利的财富增值收益。

大数据i指数系列引起了很多媒体和广大投资者出乎寻常的关注,其中最主要原因就是由于它们所展示出的巨大增长收益。

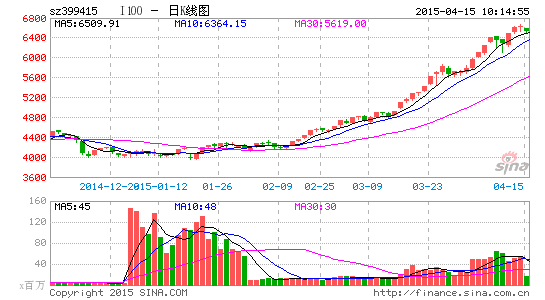

以近期由南方基金和新浪财经联合推出的大数据i指数系列为例,自i指数诞生日2010年2月1日至上市日2014年9月12日,i100和i300指数的收益率分别为286%和180%,而同期沪深300指数收益为-24%,中证500指数为8%,创业板为53%。

从2014年初到11月11日,i100和i300指数的收益率分别为70.74%和53.60%,而同期沪深300指数收益为9.81%,中证500指数为27.48%,创业板为12.04%。大家可能会问,为什么会有如此大的差别?真有如此好的方法可以获得这样的收益吗?

大数据i100(代码399415)和i300(代码399416)实质上是在多因子量化研究框架下结合互联网众多投资者行为大数据构造出来的股票组合。这两个指数今年9月12日在深圳交易所的挂牌,为投资者提供了可以实时观察量化组合样本外表现的机会。

以往的量化模型带来的回测结果常常会引起人们的质疑,这些结果是过度拟合了吗?你使用了将来的信息了吗?你的投资逻辑对未来有预测性吗?你使用的数据可靠吗?等等等等。所谓的样本外结果就是真实的表现而不是回测模拟。

南方基金每月底将指数下个月的成分股递交给深圳交易所信息公司,他们将这些成分股按照公布的方式构造组合,并以实时行情的形式在交易所显示出来,当月成分股及其权重一经确定并提交深交所[微博],就无法变更。

自9月12日i指数挂牌以来,截至11月6日,i100和i300的收益率分别为12.42%和11.09%,而同期沪深300和中证500的收益率分别为3.41%和6.80%。虽然两个月的样本外检验时间太短,我们不能从这里得出太多有统计意义的结论,但是i指数这两个月的样本外结果和我们回测结果的表现特征是完全吻合的,这也从很大意义上给大家带来了对i指数将来表现的信心。

在我们收到的各种有关i指数的问题中,最集中的问题就是为什么投资者在新浪财经网页、微博以及新浪股吧上的行为会对股票未来的价格具有预测性?

这里我想给大家一个简单的回答,股票价格反映的是人们对将来的预期(这包括对经济、政策、利率、环境、文化等方方面面的预期),股票自身是没有像黄金那样的内在价值的,这就是为什么低估值的股票并非是未来短期表现好的股票,因为人们可能对其行业未来不看好;过去高成长的股票也并非是未来短期的高收益股票,因为人们可能对其将来的成长性不看好;所以短期股市难以预测就是因为它是所有市场参与者对未来看法的集中反映,没有一个指标体系能够把所有投资者对未来的意图预测出来。

可是当大量投资者开始关心某些股票并且在网页、股吧、微博上留下“痕迹”时,通过对这些“痕迹”进行分析,使其具备统计意义,并归纳总结出可以揭示某些股票将来走势的信号,因为这些开始关心这类股票的网民们很可能会近期做这些股票的买卖交易。这样的信号再结合各种估值,成长,交易量等指标进行筛选优化,那么我们就可以比较大概率的选出那些近期未来表现良好的股票。

大数据i指数的优秀表现折射出的另外一个思考,就是行为金融学所揭示的种种人类认知偏差目前对A股市场的影响可能远比我们想象的更大。

我个人认为,在目前的A股市场中,投资者的意识形态(即金融行为)主导了股市的短期走势,而公司的业绩决定了股票的长期表现。在没有移动互联网的年代,我们几乎不可能得到任何可靠的投资者行为数据,通常心理学家通过人为调查得到的数据在可靠性上往往会大打折扣。

就比如你去问100万人他们的驾驶水平是否高于平均水平,你每次都会得到90%以上的人回答肯定一样。而新浪财经的投资者行为大数据应该是互联网时代下分析人们短期投资判断和意向的非常可靠、真实的数据记录。所以现在我们第一次结合这样的大数据和南方基金量化平台,创造出有如此好收益结果的i指数系列,这种基于庞大的数据资源进行科学分析的做法有其可信的合理性。

当然,我们也清醒地认识到市场是会反馈适应的,当许多人使用这些金融行为大数据时,它的有效性就会很快消失。但我们相信那时候我们会有更先进的手段来发现好的投资组合。

(风险提示:历史回测数据为模拟,不预示未来业绩)

(本文作者介绍:南方基金管理公司数量化投资部总监,康奈尔大学工商管理硕士、佛罗里达州立大学计算物理学博士)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

文章关键词: 新浪财经大数据i100i300量化投资行为金融