文/新浪财经意见领袖(微信公众号kopleader)专栏作家 丁志杰[微博]

用特洛伊木马比喻外储有些过,但确实有些类似。外储不降人民币汇率难稳。为什么外储不降汇率难稳?因为最核心的问题是外储大了反而变弱了,对外开放绩效难有根本改善,只有强了才对汇率稳定起到支撑作用。

中国应该继续降低外汇储备

中国应该继续降低外汇储备一、目前人民币汇率水平可能已经出现低估

第一,从人民币汇率水平来看。2005年汇改以来人民币对美元趋势性升值,在2014年以前人民币汇率不存在高估,从2012年和2014年两次扩大人民币波幅后汇率走势看人民币汇率已经接近均衡。此轮人民币汇率贬值始于2015年的“8.11”汇改。

2014年下半年以来美元持续走强,人民币随着美元上升而被动升值,造成了人民币高估问题。根据国际清算银行数据,从“8.11”汇改到现在,人民币有效汇率从127下降至117,相当于2014年7月份美元开始走强时的人民币有效汇率;人民币对美元从6.15贬值到6.9,回到2008年上半年国际金融危机爆发以前的水平。

如果说现在人民币被高估进而还要贬值,这可能说明过去八年中国经济没有说出来的那么好。但无论如何我们相信在过去八年中国经济要比美国好,因此目前人民币有可能会低估。

第二,从汇率形成机制来看。人民币汇率形成机制参考上一日外汇市场收盘价及一篮子货币,将市场供求关系作为重要的依据。参考上一日收盘价,使汇率预期具有明显的向后看的适应性预期特征。

如果昨天贬值,那么大家认为今天可能还要贬值,如此不断小幅修正错误,但错误一直还在,实际上是在不断犯错误。人民币在长期升值后突然出现贬值,这样的汇率形成机制可能会加剧贬值恐慌。

第三,从外汇管制来看。外汇管制可能不利于汇率稳定。外汇管制会带来“鱼群效应”,如果把鱼看作是资本,那么渔网就是外汇管制,鱼顺着水流游动,如果渔网不够高,鱼就会跳过渔网出逃,不断聚集的鱼也会加入出逃行列。而且,外汇管制也会带来新的管制措施,过度的外汇管制措施在实际上会加速人民币出现超预期贬值。

管制带来货币贴水,这点一直被忽视。本轮政府加强资本管理,结果之一是很多机构和企业把人民币倒腾到境外,宁愿以更高的价钱在境外兑换美元,所以香港市场上人民币贬值压力被放大。

尽管人民币可能已经没有高估,但人民币贬值预期也是合理的。因为目前汇率预期有前瞻性,对未来信心不足。如果汇率失衡,靠保是很难的;要提高弹性、灵活性,稳定汇率是必要的。

二、外汇储备是资产而非财富

大家讲保汇率和保外储要二选一,这种说法是不对的。保汇率不成立,保外储更不成立。保外储可能会出大问题。外汇储备是一项资产而不是财富。

最近两年半外汇储备较快的被动下降,引起各界担忧有其合理性。不合理的地方是大家不自觉地把资产视同财富。作为一项资产,有可能多了,也有可能少了;有可能是好资产,也有可能是坏资产。

外储的变动是好还是坏,取决于当前外储的状况。考察外储的状况,要放在相关资产负债表——对外资产负债表和央行资产负债表中分析。

中国的外汇储备占对外总资产的比重曾经超过2/3。如果总资产盘子很小,这也正常,但中国实际上是一家“大公司”。

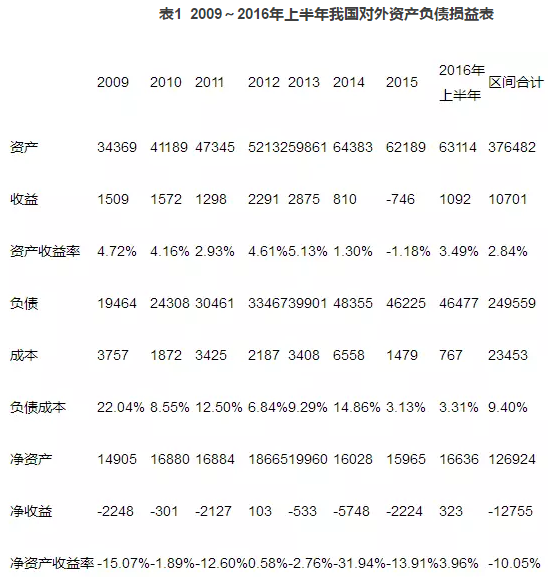

从表1来看,从2009年到2016年上半年,中国的对外净资产从1.49万亿增长到1.66万亿,增加不到两千亿,但外汇储备最多时增长了两万亿。原因在于全球金融危机爆发以后,中国外汇储备资产的增加不是来自于净资产的增加而是来自于负债,每一美元外汇储备的背后几乎都有对应的对外负债。

从2009年到2016年上半年,中国对外资产收益率是2.84%,对外负债成本是9.4%。尽管中国是一个债权国,净资产很大但连年亏损,净资产负债率是-10.05%。在七年半时间里,中国净国际投资收益是-1.28万亿,而且净资产在这么多年几乎没有太大变动,每年辛辛苦苦出口顺差赚来的两千亿,基本用于倒贴资产收益和负债成本倒挂所造成的损失。

关于这种现象有种解释是,中国是不成熟的债权国。尽管是净债权国,但资产收益比负债成本低,有可能出现亏损,就像一家初创公司常常赔本。

这种说法在逻辑上似乎有道理,但从表2可以发现,在危机以前的2005~2008年间,中国对外资产的净资产收益率是0.24%,与之对比金融危机以后是-10.05%。总不能说作为债权国中国越来越不成熟吧,所以,这种解释是站不住脚的,更可能是中国用了错误的方法应对危机。

三、外汇储备是央行的资产

去年降杠杆是供给侧结构性改革的重要内容,但结果不仅没有下降反而增加了,原因可能是努力方向可能错了,忽略了货币供给端的影响。

如果说一国央行是靠资产负债变化来进行宏观调控的话,那么中国央行是没有多大的调控空间的,因为被动变化的外汇储备曾经占到央行资产规模的84%。

从表3的2008年和2015年有关经济指标可以看出,中国经济是由外而内加杠杆的,而不是自己主动加杠杆的。为什么这些年中国M2增长了将近两倍,银行业金融机构总资产增长超过2倍?中国对外总资产增长一倍多,对外负债增长两倍多,所以中国对外是加杠杆的。

危机以后由于大量资本流入被动加杠杆,这个加杠杆的结果通过外汇储备增长到外汇占款增长再到基础货币增长这个链条来传导的,所以货币供应量增长超过两倍也是正常的,货币乘数可以在短时间内压下来,但不可能长期扭曲,这就等于让整个银行体系通过信用创造能力来消灭掉这个被动加杠杆的结果。

在这个过程中,外汇储备是关键节点。中国货币发行曾经几乎是完全美元化。在这里特别想强调存款准备金,因为存款准备金是央行的负债,同时也是商业银行的资产。

央行是给存款准备金付息的,法定是1.62%,超额是0.72%,平均收益率大约是1.5%,因此作为商业银行资产它是铁定赔本的。商业银行资金综合成本简单按理财产品计算,在2015年以前都在5%以上。以此为基础计算,存款准备金要倒贴3.5%。

存款准备金占GDP比重最高超过1/3,商业银行如果不想亏损,只能提高其他资产收益率,同时扩大资产规模。所以对外的亏损倒贴最终会通过这样的途径转移到实体经济,这造成了中国奇特的货币现象:货币供应量世界第一,中国人爱攒钱储蓄率高,按理说钱应该很便宜,但是在中国借钱却又难又贵。

要去杠杆,必须在货币供给端发力。要想把对外成本造成的货币负担降下来,只能继续降低外汇储备。如果外储不降,这个现象还会持续。

四、中国应该继续降低外汇储备并强化资本流入管理

第一,用特洛伊木马比喻外储有些过,但确实有些类似。外储不降人民币汇率难稳。为什么外储不降汇率难稳?因为最核心的问题是外储大了反而变弱了,对外开放绩效难有根本改善,只有强了才对汇率稳定起到支撑作用。

大家担心外储不够用,比如中国“一带一路”战略要用,其实这是在没办法的时候才去做的战略性使用。而且总体来说中国现在外汇收入是大于支出的,如果把金融渠道的亏损去掉,中国每年有两千亿可以增加投资。

第二,央行如果不瘦身,资产价格难稳。保汇率和保房价确实有关联性。如果央行不瘦身,这么多钱堆在那,资产就那么多,必然会在价格上反应出来。

第三,资本流动要强化流入管理。允许外资自由进出,对逐利的外国资本肯定是有利的,但是否符合本国经济的需要或者带来多大好处必须打个问号。

同样是生产要素流动,有关劳动力流动的好处在大多数研究中被证实,而被吹得天花乱坠的资本流动的好处仅仅停留在理论层面而在实证研究中很少被发现。这种差异主要是由于移民流入需要管理而资本流入不能管理造成的。

货币可兑换往往被理解成允许外国资本和外国投资者自由进出,其实这对任何一个国家都不是义务,恰恰对本国资本和本国投资者而言是可兑换是义务,资本管制是一种私人部门权利向国家的让渡,不能将它视为是应该的。

现在管资本流出受影响最大的是本国资本和本国投资者,是在纠正外国人犯的错误,板子却打在自己人的身体上,长此以往会影响对人民币的信心。

(本文作者介绍:经济学博士,国务院政府特殊津贴专家,对外经济贸易大学金融学院院长,主要研究发展金融与国际金融。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。