《资产保护与风险隔离操作实务》书籍连载丨第九期

前述谈到的资产风险隔离的种种方式并非孤立与固定的,没有“一招鲜吃遍天”的固有套路,每个客户的资产状况及面对的外部环境差异很大,能接受的隔离操作时间及成本不同,使得资产隔离方案千变万化。更何况,客户的需求也往往是多样化的,在做到资产风险隔离的同时,还要兼顾婚姻财产规划、家族财富传承、投资安排等。因此,要综合调动法律、税务、金融等资源为客户进行筹划。第二章到第九章讨论的资产保护/风险隔离的原理、工具、制度等,看起来容易做起来难,成功案例建立在两个基础之上:(1)良好的客户关系。资产保护与风险隔离涉及客户敏感信息,客户与服务商之间在未建立足够信任前不可能敞开心扉披露自己的各种隐秘财产安排。当我们与客户有了长时间的服务关系后,既往成功的服务经历让客户知晓我们的服务能力,客户较容易听取、采纳我们的服务建议。而对于大多数新接触的客户,良好的客户关系的建立必须借助介绍双方认识的中间人,这些中间人多为客户提供其他服务(传统法律服务、金融产品、投资、移民、教育等等)的渠道商,如果渠道商对客户有较多了解,对客户有影响,则我们与客户建立服务关系的可能性就大。(2)客户必须承担一定的直接成本。财富规划的直接成本包括服务商费用及交易税费。在长期的服务过程中,我们发现很多客户忽视规划方案的独立价值,他们并不觉得规划方案很重要并值得付费。这些客户往往通过向A律师、B会计师、C财富规划师“白嫖”来获取片面的知识与见解,然后自己拼凑出一个整体方案。没有付费,A律师、B会计师、C财富规划师都不需要向自己的见解负责,也就不需要认真给出建议,更不需要反馈调整方案,这样得出的方案容易出大问题。直接成本除了服务商费用外,还包括税费。财富规划的落地会产生交易税费,纳税意味着财富规划的合法性、稳定性得到认可,我们理解客户对于税费的敏感,但是客户不应该厌恶税费,因为只有树立合法纳税、合理筹划的意识才能长期享受财富。

某渠道推荐客户张先生,张先生想设立一个股权家族信托,问题是把家族企业的股权放入信托时税务成本太高,某律师建议直接把股权分给两个孩子,这样的股权转让没有税务成本。张先生想问问我们的意见或是方案。

张先生是个非常典型的客户画像,在向我们“寻医问药”之前,已经咨询了很多专家。他首先咨询了信托公司,设立家族信托是信托公司的业务领域,信托公司对其中各项细节非常熟悉,但是张先生对信托公司的答复不满意,信托公司的人员不是专业的税务人士,不能进行细节的税务规划、不能进行落地实操;于是,张先生又通过渠道找到某律师,,既然张先生这么厌恶交税,某律师就推荐一个不用交税的方案-直接把股权过户给子女。张先生又觉得直接过户好像没有进行规划,于是心有不甘地让渠道再推荐专业人士,还要向第三位专业人士来求证前两位的说法。

我们在一个小时的“免费”咨询中向张先生提出:1.在中国设立股权家族信托,把股权放入信托的过程视为交易。中间的税费首先要看公司股权结构,如果张先生个人直接持股肯定要交20%的个人所得税,但是也有规划空间,规划程度必须要了解公司的财务情况、与主管税务机关沟通完之后才能确定。除了直接的股权转让外,还可以采取其他的方案,但必须要与信托公司的合规部门沟通;2.某律师直接将股权过户给子女的说法没错,但是没有任何规划功能,起不到隔离、保护、传承、治理等作用。

了解公司财务信息、与主管税务机关沟通、与信托公司沟通都是要实实在在地付出时间、精力成本,在张先生未支付方案咨询费用之前,我们无法提供更进一步的方案建议。通过三次咨询,张先生就只能从各方得出股权信托税务成本高的空泛概念,至于到底税赋多少、怎么规划、与其他方法如何接洽等问题,他无从知晓具体答案。股权家族信托可以为张先生提供隔离、保护、传承、治理等多种功能,但是这些功能的取得必须以承担税务成本为对价,“甘蔗没有两头甜”。

张先生最终未能与我们建立服务关系,这次客户接触的“失败”还是因本章开篇提到的两个基础不存在。张先生与我们没有良好的客户关系,使得张先生不愿意或不能过于听从我们的建议;张先生不愿意支付前期成本,导致没有服务商愿意或能够给出实操性方案,且张先生过于税收厌恶,导致他忽视财产规划带来的长远收益。

最后,我们通过具体案例来展示如何识别客户需求、选择资产隔离方法,体会在复杂情形下,做出相应资产安排的精髓所在。

解除代持丨花式落袋为安

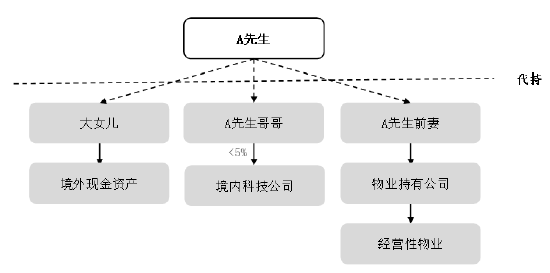

客户A先生,中国籍,已退休,退休前在第三方财富管理机构担任高管。A先生有两个女儿,大女儿35岁,新加坡籍,离异,育有一子;小女儿20岁,中国籍,大学就读。

财富管理行业经历了高速野蛮的生长和发展之后,进入到出清和洗牌的阶段,虽然A先生一年前从所任职的财富管理机构退休,但是A先生始终担忧任职时的业务合法性,担心“倒查”风险。

A先生生性谨慎,出于行业特点及隔离风险的考虑,其主要资产一直都是由他人代持,主要包括:1.在境外大女儿名下的一部分现金资产;2.由A先生哥哥代持的内地一家科技公司的股份,持股比例小于5%,;3.A先生早年投资的经营性物业,经营性物业在一家公司名下,由A先生前妻持有该公司股权。

A先生觉得两个孩子比较单纯,特别是大女儿的离婚经历,让A先生很担心她们在婚姻方面上当受骗,虽然小女儿未婚,但追求者很多,A先生想为她们做婚前财产隔离。同时,A先生退休后想享受高质量生活,迫切想要“收回”代持资产及隔离任职期间业务合法性风险。

A先生的资产状况图:

要想达到A先生的三个诉求:1. “收回”代持资产;2. 隔离任职期间业务风险;3.传承且为女儿进行婚姻财产隔离,需要综合考虑时间、成本、合法性。从时间上看,A先生已退休,目前没有任何潜在的债务、责任,其对各代持人的控制力强,各方利益也较好平衡,此时是就A先生进行规划且落地的好时候;从成本上看,除现金类资产外,境内科技公司股权及经营性物业变更登记的税务成本太大;从合法性上看,基于税务成本及风险隔离的考虑,A先生目前不可能采用直接持有方式来收回代持资产,只能以将所有权、管理权、受益权分离的方式,间接收回。

目前的资产持有结构不稳固,是应对风险的一时之策,无法提供长远的隔离及传承功能。必须针对各项财产持有、运营的不同特征,采用一种或几种机制来达到诉求。

针对A先生的境内经营性物业,A先生目前不适合直接持有物业持有公司的股权,且股权变更登记税费很高。物业持有公司直接出租经营性物业房产税高,且由公司向个人股东分配利润公司所得税、个人所得税成本也高。

解决方案:

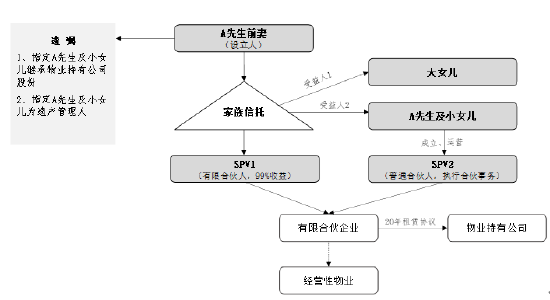

由A先生前妻设立境内家族信托,家族信托受益人是A先生、大女儿、小女儿。由信托公司在家族信托下成立信托资产持有主体公司SPV1,由小女儿成立特殊目的公司SPV2(也可由A先生及小女儿一同成立),A先生担任董事、法定代表人掌管运营SPV2。 SPV1作为有限合伙人、SPV2作为普通合伙人组成有限合伙企业,有限合伙企业由SPV2运营,即由A先生运营,有限合伙企业利润的99%分配给SPV1,进入家族信托。

有限合伙企业与物业持有公司就经营性物业签署20年租赁协议,通过长期的租赁协议暂时锁定所有权风险。有限合伙企业与物业持有公司租赁价格稍低,以降低物业持有公司的房产税成本。有限合伙企业再将经营性物业以稍高价格向外出租,取得利润后,向家族信托分配。通过搭建家族信托,掌控经营性物业的出租,出租收益由有限合伙企业进入家族信托,又同时部分解决了原物业持有公司面临的“公转私”的税负问题。

为了“加固”这个结构,物业持有公司可以将经营性物业抵押给有限合伙企业,从所有权端减少风险。A先生前妻设定遗嘱,指定A先生及小女儿为遗产管理人,将家族信托作为物业持有公司股权的受遗赠人,或是直接设立个人信托(与信托公司担任受托人的商业信托相对,信托受托人是个人),由A先生及小女儿担任信托受托人,A先生及小女儿可以直接将物业持有公司的股权(或经营性物业)置入已经设立好的家族信托(要根据当时税收成本而定)或是由确定的继承人继承。

A先生以利用家族信托搭建有限合伙企业、与物业持有公司签订20年租赁的方式取得了经营性物业的管理权,将经营性物业出租后的收益分配给家族信托,家族信托向受益人再行分配。通过这样的方式,A先生较为合法、合规地收回了被代持的经营性物业,而且经营性物业的所有权人不是A先生,实现了A先生风险隔离的诉求。同时,A先生作为受益人,还可最终享有经营性物业的运营收益。

就为女儿进行婚姻财产隔离的诉求而言,女儿在SPV2中的股权在婚后也不会有太多增值,经营性物业的运营收益通过有限公司企业分流至家族信托,最终在家族信托层面,女儿作为受益人所获分配都是个人财产(无论婚前婚后),与婚姻状态无关。

为了加强对信托的控制,A先生还可以将自己设立为信托的保护人,将在信托中设立人A先生前妻的很多权利剥离到保护人身上,以便制衡信托公司,决定信托公司对于信托管理、分配等重要事项。在A先生不方便担任保护人时,还可以聘请自己信任的人担任保护人,以实现在信托层面的制衡与保护。

A先生以控制普通合伙人SPV2的方式从资产端控制经营性物业的运营,以家族信托保护人的方式从信托端控制信托运营及利益分配,较为稳固的控制了经营性物业。

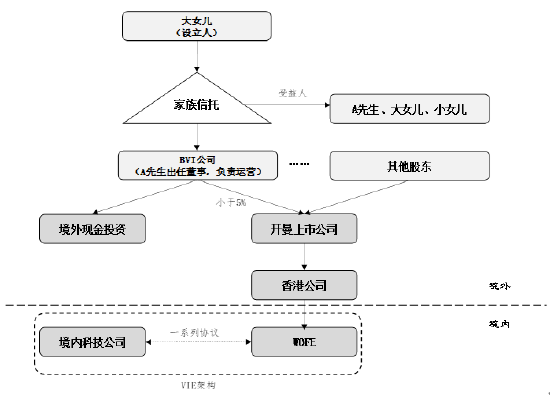

对于被代持的境内科技公司股权,基于风险隔离、隐私保护及税负的原因,也不可能直接变更为A先生持有。境内科技公司上市后会产生巨大的资本增值,而且该公司属于境外资本市场较为看好的行业,有很大的资本成长性,故该公司管理层正在筹划海外上市。为了境外上市,境内科技公司的原始股东们搭建了典型的VIE架构,即通过37号文报备的方式设立开曼上市主体,以开曼上市主体进行上市前的融资,且返程投到境内科技公司,由境内科技公司与WOFE签订一系列协议,达成协议控制。搭建VIE架构时,境内科技公司的股东都会“外翻”到境外持有开曼公司相应股份。A先生正好借助“外翻”之机实现收回代持股份的目的。

解决方案:

先由A先生大女儿设立境外家族信托,家族信托成立BVI公司,作为信托资产持有公司,将境外现金置入家族信托下的BVI公司。A先生出任BVI公司董事,掌管BVI公司运营。在搭建VIE架构之时,经与其他股东协议一致,由BVI公司直接持有A先生哥哥在开曼公司层面持股,完成代持股份的“收回”。

开曼上市公司上市后,BVI公司持有开曼上市公司股份可在境外交易所直接出售,出售所获资金直接进入境外家族信托,不需要“调回”境内。同时BVI公司持有的境外现金资产也由A先生进行投资管理。投资收益及开曼上市公司股份出售收益均进入家族信托,向A先生、大女儿、小女儿分配,A先生通过境外家族信托的方式完成了代持股份的收回、资产出境、投资管理、分配受益等多重目的。

A先生大女儿已取得境外身份,其设立境外家族信托,信托资产都是境外合法财产,故境外家族信托的资产保护及风险隔离性极强。同时,境外家族信托也可以实现传承且为女儿提供婚姻财产隔离的功能。

内容来源:节选自《资产保护与风险隔离操作实务》,中国财政经济出版社

作者简介:

田小皖律师是北京德和衡律师事务所合伙人,具有中国及美国法学教育背景及实践经验,拥有TEP(Trust and Estate Practitioners)资格。

田律师在家族财富传承与配置、跨境资产配置、离岸信托、移民与税务居民身份规划方面从业多年,客户及落地资源丰富,是中国家族信托保护人业务推动者。

(本文作者介绍:北京德和衡律师事务所合伙人)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。