文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 赵毅

人口净流入城市房价的上涨将在理性幅度内长期存在,但一夜发财的美梦不再存在!人口净流出城市嘛,房子会越来越不值钱,房价能够保持横盘就已经非常好了,不要期望会涨价、升值!

靠炒房一夜暴富已经不可能了

靠炒房一夜暴富已经不可能了在房地产政策出现重大调整的今天,如果不能理清未来发展方向而盲目拿地、开发,最后会死的很惨滴!

1、新建住宅与二手住宅价格指数不同维度同比变化情况

年度同比变化情况

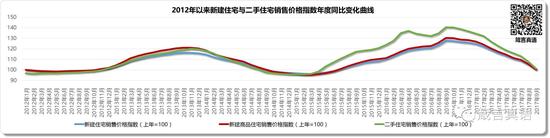

2012年以来新建住宅与二手住宅销售价格指数年度同比变化曲线

2012年以来新建住宅与二手住宅销售价格指数年度同比变化曲线这里采集的是北京市数据(年度、月度和 2015 年同比数据均采自北京市统计数据),图中蓝色、红色和绿色线条分别代表新建住宅、新建商品住宅和二手住宅的年度同比价格指数。

在统计周期内,2015 年 1 月是新建商品住宅和二手住宅价格指数变化的分水岭。之前,新建商品住宅价格指数均高于二手住宅价格指数,分水岭之后,二手房价格指数异军突起,扶摇直上,在不少时间段内大幅领先新建商品住宅价格指数。一年零两个月后,也就是 2016 年 3 月,两者差距拉高至顶点,二手住宅以 135.1 的价格指数记录与新建商品住宅 117.6 的价格指数拉开了 17.5 个百分点,两者的同比增幅均很惊人!

之后,两者的差距逐步缩小,至 2017 年 9 月,二手房数据大幅缩至 101.4 的水平,新建商品住宅的数据缩窄至 100.5 的水平,两者仅相差 0.9 个百分点。

这样的结果显然与本轮调控有关:

2015 年,深圳房价率先领涨全国,掀起了一轮疯狂的全民炒房运动,但因核心区新房供应量有限,驱使投资者和刚改以及改善人群纷纷进入二手房市场,推高其价格。

调控开始的 2016 年 9 月,是新建商品住宅和二手住宅价格指数的高点,分别高达 130.4 和 140.5,之后双双一路下滑,调控目标终于在价格上涨方面得到了体现。

恭喜那些在 2016 年 9 月以后购买到新建商品住宅的朋友们,由于本轮调控采取了非常规的行政手段,所有调控城市的新建商品住宅的预售价格均低于同区域二手房价格!这是历史性赚钱机遇,买到就赚到(有些童鞋们是左手买到,右手就加价卖出,这样的生意今后不会再有了!)。在中国房地产史上,这种现象恐怕是空前绝后的记录!

各种迹象表明,房地产作为投资品在短期内获利的空间已经被严苛的调控政策所抑制,靠炒卖房地产为收入来源的人群从此将失去生计来源,但优质房地产作为保值、抗跌能力强的资产属性不会变化,可以长期持有。

人口净流入城市房价的上涨将在理性幅度内长期存在,但一夜发财的美梦不再存在!人口净流出城市嘛,房子会越来越不值钱,房价能够保持横盘就已经非常好了,不要期望会涨价、升值!

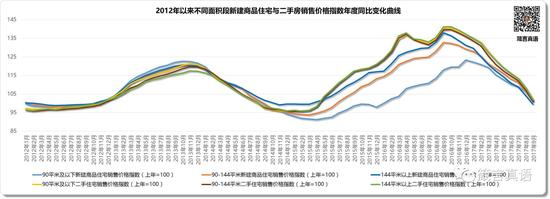

2012年以来不同面积段新建商品住宅与二手房销售价格指数年度同比变化曲线

2012年以来不同面积段新建商品住宅与二手房销售价格指数年度同比变化曲线上述图表与前一图表一样,均反映出同样的结论。但还有另一个显著结论需要着重提出:

90 平米以下面积段新建商品住宅的价格指数(浅蓝色线条),与其它面积段商品住宅价格指数相比,处于最低水平。90 - 144 平米面积段新建商品住宅价格指数(朱红色线条)次之,144 平米以上面积段新建商品住宅价格指数(深蓝色线条)最高。

这一方面说明房地产商是将 90 平米以下面积段商品房作为主打人气产品,利润最低,靠成交量来支撑业绩,其余面积段逐步拉高售价,赚取更多利润。刚性需求,买 90 平米以下商品住宅显然更划算。

另一方面,说明房地产市场发展到今天,改善型需求正在成为主流,越高端产品反而越好卖,这是中国走入消费时代在住房领域发生的对应变化,需要引起全行业的高度重视。千万不要再用过往的历史经验去打造产品,那是无法得到市场认可的!

有趣的是,144 平米以下面积段的新建商品住宅与二手住宅价格指数分水岭出现在 2014 年 11 月,高峰值出现在调控开始的次月,即 2016 年 10 月。而 144 平米以上新建商品住宅和二手住宅价格指数分水岭出现在 2015 年 5 月,高峰值出现在调控开始的次月,即 2016 年 10 月,但此面积段二手住宅价格指数下降幅度明显低于新建商品住宅价格指数下降幅度。

如果大家关注 2017 年北京楼市成交情况的话,可以看出,上述结论与泰禾和融创两家企业的高端产品在今年的市场表现高度一致。

月度同比变化情况

2012年以来新建住宅与二手住宅销售价格指数月度同比变化曲线

2012年以来新建住宅与二手住宅销售价格指数月度同比变化曲线月度同比价格指数的数据区间,在统计期内维持在 98 - 107 之间,2014 年 10 月至 2017 年 4 月,二手住宅价格指数除个别月份(2016 年 5、6、7 三个月)以外均高于新建商品住宅价格指数,期间出现多次冲高回落记录。2017 年 4 月份开始,二手房月度同比价格指数与新建商品住宅月度同比价格指数关系开始回归理性(新房价格指数高于二手房),意味着之前存在的新建商品住宅买到就赚到的机会开始退出历史舞台。

通过行政手段对价格上涨预期的管控确实成效显著,二手房价格和新房价格上涨势头均得到遏制,而且,其对购房者心理预期的影响,并不容易打消。任志强先生有关 2018 年房价暴涨的观点,恐怕难以成立。

2012年以来不同面积段新建商品住宅与二手房销售价格指数月度同比变化曲线

2012年以来不同面积段新建商品住宅与二手房销售价格指数月度同比变化曲线这张图表和前述不同面积段年度同比图表揭示的规律大体一致,但明显不同之处在于 90 平米及以下面积段在统计期内最低点出现的时间点上的差异。该面积段在统计期内价格指数最低点出现在 2015 年 12 月,显然与该年度除深圳等热点城市成交火爆、价格也推波助澜以外,大部分城市在国家领导人于 9 月份给房地产业正名之前,日子都很惨淡有关。尽管有高层站台,但市场信心恢复的滞后效应,逼使开发商在年底集中冲量,代价当然是以适度降价才能实现的。之后的 2016 年 1 月,房价扶摇直上,虽有波动,但整体势不可挡。最终,史上最严厉的房地产调控让处于癫狂的房地产业慢慢回归理性。

令人意外的是,除 90 平米及以下面积段新建商品住宅在 2017 年 9 月底统计的月度同比价格指数为 100 以外,其余所有面积段住宅,无论是新建还是二手,在 2017 年 9 月底统计的月度同比价格指数均低于 100!说明一年来力度非常大的调控政策收效显著。

与2015年同比变化情况

2012年以来新建住宅与二手住宅销售价格指数与2015年同比变化曲线

2012年以来新建住宅与二手住宅销售价格指数与2015年同比变化曲线这张图反映的是新建住宅与二手房在统计期内在价格指数方面与 2015 年的同比关系,图中蓝色、朱红色和绿色线条分别代表新建住宅、新建商品住宅和二手住宅的年度同比价格指数。

与2015年同期价格指数相比,新建住宅价格被行政手段牢牢封死在 2016 年 10 月(本轮调控的次月)的价格水平上!而二手住宅不受行政干预影响,其价格指数整体处于上涨通道,在冲高至 2017 年 3、4 两月的 156.8 水平后,开始进入下降通道。但直到 2017 年 9 月,二手住宅价格指数与 2015 年同比仍然高达150.2 的高位,北京市场二手房在近两年的涨幅可见一斑。

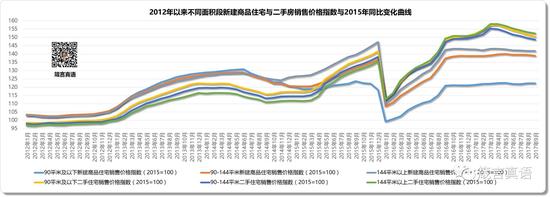

2012年以来不同面积段新建商品住宅与二手房销售价格指数与2015年同比变化曲线

2012年以来不同面积段新建商品住宅与二手房销售价格指数与2015年同比变化曲线这张图其实和前几张图揭示的规律基本一致,但有一个显著的趋势可以总结一下:

调控开始后,从新建住宅价格指数维度看,90 平米及以下面积段数据最低,在 120.9 - 122.6 之间徘徊,显示出这是政府调控的重点所在;

90 - 144 平米面积段数据次之,在 137.3 - 140 之间徘徊,调控力度有所放松;

而 144 平米以上面积段,数据表现最抢眼,处于 142.2 - 143.2 区间,虽然调控力度比其它面积段又有放松,但 1 个点的幅度,让人不得不佩服政府房管部门在行政调控方面体现出的精细度!

从二手房价格指数维度看,价格指数的排名顺序出现微妙的变化:

90 - 144平米面积段数据表现最低,由 2016 年 9 月的 147.3 一路冲高至 2017 年 3 月的 155.3,之后开始回落至 2017 年 9 月的 148.7;

90 平米及以下面积段数据表现次低,由 2016 年 9 月的 148.4 一路冲高至 2017 年 4 月的 157.6,之后开始回落至 2017 年 9 月的 150.4;

数据表现最抢眼的是 144 平米以上面积段,由 2016 年 9 月的 149.3 一路冲高至 2017 年 3、4 两月的 158.0,之后开始回落至 2017 年 9 月的 152.4。

分析背后的原因,可以基本断定这是大、中型城市改善性需求的基本方向。

二手房价格指数目前并未纳入政府行政干预范畴,但因新房价格指数的变化会直接影响二手房买家的心理预期,因此,随着调控进程的进一步加强和深化,二手房的价格也进入了窄幅下行通道。

对大、中型城市的改善型需求而言,限购背景下的房票属于不可再生资源,既然要改善居住条件,对这些城市的改善型客户而言,144 平米以下面积段已经属于鸡肋,选择更大面积段的心理、生活和面子等诉求更强,因此,此类住宅成为目前北京市场热捧的对象。

90 - 144 平米面积段显然在这种背景下属于鸡肋中的鸡肋,市场价格上涨表现当然不会太好。

90 平米及以下面积段,对处于社会底层的人群是无可奈何的选择,人群基数大,成交活跃,价格表现也会反映出这种对应结果。

附注:上述数据采自北京,其它城市的数据会有细微差别,但分析结论不会有太大差距。如果要做区域性投资研究,敬请以目标区域市场的相关数据进行针对性研究后,再做结论。三、四线城市和大多数二线城市会有滞后效应,不能简单套用本文研究结论。

2、各类型开发物业与投资的关系

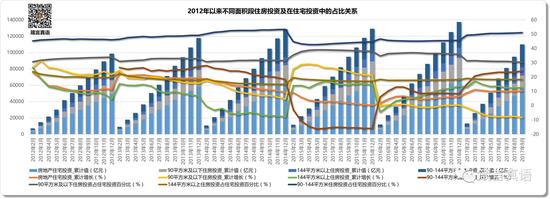

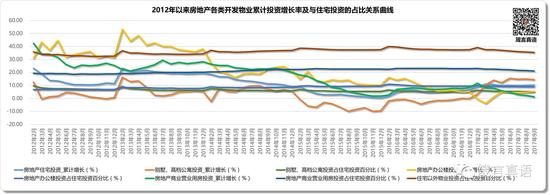

2012年以来不同面积段住房投资及在住宅投资中的占比关系

2012年以来不同面积段住房投资及在住宅投资中的占比关系这张图反映了不同面积段住房在投资数据端的累积总量、累积增长率和占比关系。看似很复杂,其实分类梳理,结论也很清晰。

从柱状图和各面积段住房投资占总投资额的百分比两个维度都可以看出:

在统计周期内,90 - 144 平米面积段一直是占比最高的产品,其占比维持在 42.74 %(出现在2015年4月)至 53.42 %(出现在 2014 年 12 月)之间。 2017 年 9 月的数据是 51.21 %,统计期内均值是 47.70 %;

90 平米及以下面积段占比位居其次,维持在 30.38 %(出现在 2017 年 9 月)至 39.09 %(出现在 2015 年 16 月)之间。统计期内均值是 33.99 %;

144 平米以上面积段一直居于占比最低的位置,其占比维持在 14.98 %(出现在 2014 年 11 - 12 月)至 22.39 %(出现在 2013 年 2 月)之间。2017 年 9 月的数据是 18.41 %,统计期内均值是 18.37 %。

有意思的是几个时间节点前后的变化:

2015 年之前,90 - 144 平米面积段住房所占投资份额明显较高,90 平米及以下面积段住房的投资占比相对平稳,144 平米以上面积段住房投资占比被 90 - 144 平米面积段住房给打压,一直处于下降通道;

2015 年,90 - 144 平米面积段住房所占投资比例神奇地以接近十个点的降幅调整(全年占比均值为 43.80 %)并保持缓慢上升态势。该部分空间的近 70 % 份额被 90 平米及以下面积段住房吃净(全年占比均值为 38.35 %)并保持横盘状态。而 144 平米以上面积段住房虽然占比也有小幅上升,但幅度有限(全年占比均值为 17.85 %)并保持缓慢下行态势;

2016 年,90 - 144 平米面积段住房、90 平米及以下面积段住房和 144 平米以上面积段住房均维持相对平稳关系,互不干扰,波幅很小,但全年占比均值有些许变化,分别是 45.57 %、36.43 % 和 18.00 %;

进入 2017 年,又出现明显的变化:

90 - 144 平米面积段住房所占投资比例再上一个台阶(全年占比均值为 50.41 %)并保持较明显的上升态势。90 平米及以下面积段住房谦虚地让出了空间,下行一个台阶(全年占比均值为 31.08 %)并保持窄幅下调状态。而 144 平米以上面积段住房波澜不惊地基本延续 2016 年的水平,虽然年初略有调升,但全年保持缓慢下行态势(全年占比均值为 18.51 %)。

上述现象其实很容易解释:

房地产业作为一个发展了近 40 年的支柱性产业,其应对市场变化的能力还是蛮专业的!

2015 年之前,是在一种长期发展中摸索出的各种产品市场化配比的惯性逻辑在决定投资分配。

进入 2015 年,全民炒房特征明显,受众最广、最容易变现和交易的 90 平米以下面积段产品就成为行业的共识,异军突起,是投资的重头戏;

144 平米以上面积段盈利能力较强,但去化较慢,权衡之下该面积段投资力度略有提升,以控制库存水平;

至于 90 - 144 平米面积段嘛,忍痛割爱吧,谁让你是全民炒房时代的鸡肋呢,奶奶不疼,舅舅不爱,只有你让出空间呗!

2016 年,上述逻辑仍然存在,虽然9月份遭遇调控,但已经注入的投资,哪能说调就调,全年基本维持 2015 年的投资逻辑,变化不大;

进入 2017 年,调控力度进一步加大,且放松无望,房地产商都知道房票的价值,客户为了让房票产生最大效能,纷纷踮起脚尖追更大面积段的住房,加上改善型需求的合并刺激,之前 90 - 144 面积段的鸡肋产品,与之前 90 平米以下面积段的明星产品掉了个个,形成又一个风景线;

至于 144 平米以上面积段,因总体上属高利润、低去化产品,还是基本维持原地踏步状态,但在价格和成交端,因产品总量偏少,被真正具有改善能力的人群追捧而双双得利。

从不同面积段累计投资增长率维度看,上述分析也同样成立,只不过这牵涉到年度同比,在曲线表现上会有差异,但趋势保持一致。因篇幅原因,在此就不一一分析了!

预计未来房地产业会逐步加大 90 平米以上物业的开发量,且城市经济发展水平越高的区域,这种增幅会越明显。租赁住房将主要占据 90 平米以下面积段市场空间(后期会形成多种面积段产品组合态势),而改善性需求产品会日益向舒适性、大面积段靠拢,并在一、二线城市显示出这种明显变化。

2012年以来房地产各类开发物业投资累计值柱状图

2012年以来房地产各类开发物业投资累计值柱状图 2012年以来房地产各类开发物业累计投资增长率及与住宅投资的占比关系曲线

2012年以来房地产各类开发物业累计投资增长率及与住宅投资的占比关系曲线上述两张图表反映了房地产各类开发物业在投资维度的增长率和非住宅类物业占住宅类物业的百分比关系。通过对这两张图的分析,可以得出如下结论:

1、住宅物业一直是投资主流,其他物业在投资端的资源分配与其完全不在一个量级。

在统计期内,住宅、别墅和高档公寓、写字楼以及商业营业用房均处在投资增长率下降通道中,但写字楼的投资增长率下降最明显,商业营业用房投资增长率下降趋势亦比较显著。

在统计期内,写字楼的投资增长率变化区间在 -3.8 %(出现在 2017 年 3 月)至 53.30 %(出现在 2013 年 2 月)之间波动,统计期内均值为 21.47 %, 2017 年的均值为 2.69 %,但回升明显,由 3 月份的最低值 -3.8 %,增长到 9 月份的 5.4 %,这恐怕与调控背景下日益增长的空间运营商的需求有关联;

别墅和高档公寓的投资增长率变化区间在 -9.8 %(出现在 2015 年 8 月和 10 月)至 16.4 %(出现在 2013 年 2 月)之间波动,统计期内均值为 3.03 %,2017 年的均值为 12.51 %,但回升势头显著,由2月份的最低值 3.3 %,增长到9月份的 14.60 %,这与调控背景下改善性需求的增长和房票的稀缺性高度关联;

商业营业用房的投资增长率变化区间在 1.4 %(出现在 2017 年 9 月)至 42.5 %(出现在 2012 年 2 月)之间波动,统计期内均值为 17.14 %,2017 年的均值为 5.69 %,但下降势头显著,由 2 月份的最高值 11.2 %,下降到 9 月份的 1.4 %,进一步显示出线上销售对实体店的打击在投资端的反馈。

2、在统计期内,各类物业的投资分配比例变化不大,相互间比例关系相对恒定,非住宅类物业占住宅物业投资占比均处在小幅下降通道中。

其中,别墅和高档公寓占住宅投资的百分比均值为 6.25 %,2017年,该百分比均值为 5.57 %;写字楼占住宅投资的百分比均值为 8.64 %,2017 年,该百分比均值为 9.27 %;商业营业用房占住宅投资的百分比均值为 21.33 %,2017年,该百分比均值为 21.25 %。

3、在新零售、新空间理念助推下,一、二线城市的线下零售商业和办公楼已经开始出现市场机会,预计在 2018 年写字楼物业投资会延续 2017 年小幅上扬的态势,而商业营业用房投资有望止跌回升,且一、二线城市的存量物业再开发会成为资本的新宠,会出现越来越多的并购案例。相应的,住宅投资因受租赁物业、租住同权、金融管控等限制性政策影响,会进入缓慢下行通道。

3、房地产投资与土地购置费关联关系

2012年以来房地产投资与土地购置费对比关系图

2012年以来房地产投资与土地购置费对比关系图上述图表中的墨绿色和褐色柱体分别代表房地产投资累计值和土地购置费累计值,而朱红色、蓝色和黄色线条分别代表房地产投资累计增长率、土地购置费累计增长率和土地购置费占房地产投资的百分比。从这些数据中,可以得出如下结论:

1、土地购置费占房地产投资的百分比在统计周期内居于 9.42 % (出现在 2013 年 2 月)至 19.99 % (出现在 2017 年 9 月) 间徘徊,统计期内均值为 16.61 %,2017 年均值为 17.87 %。与往年相比,土地购置费占比虽有提高,但涨幅并不明显;

2、房地产投资增长率在2012年处于阶段性低谷(年均增长率为 18.16 %),2013 年有明显提升(年均增长率为 20.27 %),但在之后的 2014 年(年均增长率为 14.14 %)和 2015 年(年均增长率为 4.48 %)连续处于明显下降通道中。进入 2016 年以后,止跌回升并延续上升趋势至 2017 年 4 月 后开始小幅回落。2016 年年均增长率为 6.00 %,2017 年年均增长率为 8.56 %,统计期内均值为 12.10 %。

3、土地购置费增长率在 2012 年(年均增长率为 9.02 %,最低值为 4 月份录得的 3.70 % 数据)逐步下滑至 2013 年 2 月的统计期内最低记录 -25.60 % 之后显著回升至年底的 11.60 % 的水平,2013 年的年均增长率为 -0.46 %。2014 年 2 月录得统计期内最高纪录 35.80 % 后,虽有回落,但随之又逐步拉升,年均增长率为 29.83 %。进入 2015 年,短暂的延续后开始一路下行,一直走到 2016 年 7 月的阶段性低谷,增长率仅为 -1.70 % 的水平。之后,止跌回升,在窄幅波动中处于上扬通道。2015 年和 2016 年、2017 年年均增长率分别为 14.46 % 和 2.33 %、17.94 %,统计期内增长率均值为 11.91 %。

4、预计 2018 年土地购置费增长率仍会保持在小幅震荡中上扬的趋势(源于土地的不可复制性和市场集中度进一步提升后大公司的持续增长需求),而房地产投资因调控的进一步深入,房地产企业转型需要一个持续而痛苦的过程,在 “ 只住不炒 ” 背景下,投资节奏会变得更加谨慎和理性而处于下降通道,但同样因行业集聚度的提升,下降的速率不会太高。

2012年以来房地产土地购置价款累计值与土地面积、均价的关系图表

2012年以来房地产土地购置价款累计值与土地面积、均价的关系图表上述图表直观反映出土地购置费累计值、获取土地面积以及与获取均价之间的对比关系。其中,浅蓝色、绿色和深蓝色(因量级太小,图面未能显现出来)柱体分别代表土地面积累计值、成交价款累计值和每亩成交均价。而朱红色、黄色和墨绿色线条分别代表上述三个指标的年度累计增长率(前两个指标)或月度同比增幅(土地面积成交均价)——严格说来,柱体表达的三个指标不属同类项,不应放在一起比较,但考虑图面美观,勉强为之,敬请读者谅解。

下面逐一分析下统计期内上述各指标的变化情况:

2013 年,是统计期内土地购置面积的高点,年终总成交面积为 38814 万平米,之后逐步下降,至 2016 年底,该数据减少为 22025 万平米,下降幅度高达 43.25 %!

这一方面显示出行业本身其实已经在主动调整,以规避新常态下带来的经营风险。另一方面也代表着新增土地面积减少下市场供货量减少后可能在价格端带来的上涨预期。

按同期数据比较,2013 年 9 月,土地成交面积总额为 25167 万平米,到 2017 年 9 月,该数据变为 16733 万平米,降幅 33.51 %,超过三分之一的降幅,不算低了。

新增土地面积的逐年、持续性下降,对未来市场端价格上涨的影响其实蛮大,“ 只住不炒 ” 背景下,要想实现房价的持续稳定,只有继续靠行政手段维持才可能实现。仅从这个角度分析,调控放松的机会就微乎其微!

累计土地成交价款的最高点出现在 2014 年,10020 亿元,2015年下降至 7622 亿元,降幅为 23.93 %,2016 年回升至 9129 亿元,同比上涨 19.77 %,较之 2014 年下降 8.89 %。2017年 9 月,土地成交价款减少至 8149 亿元,降幅为 18.67 %,但比 2016 年 9 月 5569 亿元的数据相比,增幅 46.33 %,蛮惊人!

土地成交面积在逐年递减,但成交价款却在波动中上升,只能说明地越来越贵,政府的土地财政收入越来越高!

土地成交均价一直处于持续上升通道,2012 年底至2016年底,各年的土地成交均价分别为 138 - 170 - 200 - 223 - 276 万元 / 亩,到 2017 年 9 月,成交均价进一步上升至 325 万元 / 亩的高位,并且会继续上升。

从土地购置面积和土地成交价款累计值同比增长率曲线看,均表现出 2013 年 12 月这一阶段性高点后双双进入下行通道,直到 2015 年全年处于统计期内最低迷态势。2016 年开始比翼齐飞,一直处在上升通道,且趋势未变。

而土地成交均价的月度同比曲线,很有意思,基本维持在窄幅、微弱增长的状态中,这与土地市场的火爆场面好像有些不太匹配,这是否说明隐形的市场之手在起作用?犹未可知!

(本文作者介绍:地产观察者。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。