文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李奇霖

越在艰难的时候,越要保持信心。在度过这一段黎明前的黑暗后,我们相信会有一个更为健康的慢牛。

债市为何持续下跌?

债市为何持续下跌?十年期国债已经接近4%了,上一次相似的点位还是在3年前。市场在10月后仍然没有停下调整的脚步。按照常理,我们依然要找找背后的原因,因为只有知道了背后的逻辑,我们才能知道未来应该怎么做。

总结来看,我们觉得在这一轮调整背后,有以下三个逻辑需要重点关注。

第一,市场仍存在一些潜在的利空,投资者的情绪和预期都很悲观。

首先是监管趋严的预期一直没有兑现。这一点在10月十九大召开后一直在不断强化,上周的金融稳定发展委员会成立,更让大家觉得监管政策已经在路上,不久后可能就会落地。

由于不了解或看不清监管未来的方向与力度如何,在某种程度上监管对于投资者而言成为了一个“黑箱子”。投资者会对这种未落地的政策带来的不确定性抱有恐慌感,在操作上会异常谨慎。

其次是愈炒愈烈的通胀预期。海外布伦特原油价格连续突破55与60美元的关口,国内PPI连续处于高位,CPI超预期,且至少在未来半年时间里有走高的趋势,有不少机构甚至表示未来中国会加息,进一步压制了投资者做多的动力。

再次是对未来流动性改善的期望偏低。从央行最近的操作方式来看,“削峰填谷”的策略没有发生丝毫的松动,对投资者来说,这种“稳健”的货币政策实际意味着流动性偏紧。

因为现在超储率低,一旦有任何触发资金面紧张的因素出现(如以往的缴税),在防风险控杠杆政策下,央行盯住DR007来“填谷”的货币投放原则,就会使债券市场上最为活跃的广义基金与证券自营很难受。而这两者又恰恰是当前主导市场方向的主力盘。

最后是海外央行收紧与海外利率上行的预期。美联储12月加息已经是板上定钉的事,欧央行已经决定缩减QE进入货币政策正常化(紧缩)的进程,英央行也在通胀压力下做出了10年以来的首次加息决议。

在货币紧缩与海外复苏的共同作用下,大多数人认为海外利率继续上行是一个确定的趋势。不管未来海外利率的这种上行(也不管是否真的上行)对国内有多大的传导力,投资者在选择方向尤其是做多方向时,都会感觉芒刺在背。

图表1: 布油连续上涨提升通胀预期,海外利率上行让投资者无法安心

图表1: 布油连续上涨提升通胀预期,海外利率上行让投资者无法安心资料来源:wind联讯证券

第二,投资者对基本面的反应在短期内已经钝化。

尽管看起来当前市场有如此多的潜在利空压顶,但我们在过去的十几天时间内,确实是能看到基本面如我们在《分割的债券市场》中判断的一样,在边际回落。

细数一下,11月中采PMI51.6,前值52.4;出口6.9%,前值8.1%,进口17.2%,前值18.6%;还有这两天公布的金融数据与经济数据,无一不在回落。

但对于基本面的这种边际弱化,市场仅在当日有所反应(今日经济数据公布后期货更是出现了跳水),并没有产生持续的影响,可见投资者对于基本面的变化在短期内已经出现了钝化的迹象。甚至在某种程度上讲,不超预期便会成为利空。

为什么呢?有两个原因:一来是因为这种回落已经是老套路了,季末月后的4月、7月无一不是如此。投资者对此已经有了一定的适应力与惯性,一个老东西要再产生新的较强持续的边际利好是很难的。

二来基本面回落的幅度并没有特别大,不足以带来太多的惊喜,对于未来的监管与货币都很难构成压力。参考二季度和三季度,央行与监管层面对着各项经济数据的边际走弱,对防风险的政策仍然保持了相当足的定性。这对投资者未来的预期不能起到太大的作用。

图表2: 经济数据季末月后回落已是老套路,难再产生较强的持久利好影响

图表2: 经济数据季末月后回落已是老套路,难再产生较强的持久利好影响资料来源:wind联讯证券

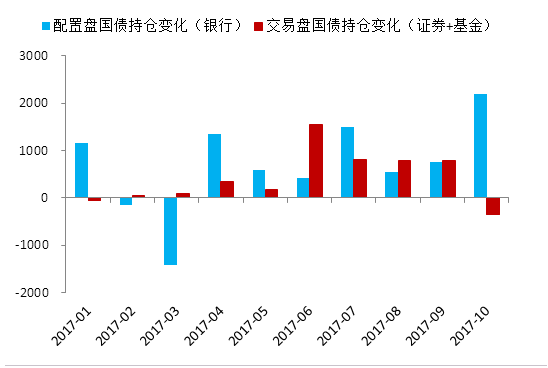

第三,市场结构扭曲,交易盘的主导地位没有发生改变。

我们这里所说的主导地位,并不是说交易盘成为了现在债券市场持有规模最大的机构,从规模上看,银行仍然是最大的债市参与者。我们的意思是说现在交易盘决定了未来市场的走势方向。

配置盘不能说不存在,十月银行增持了2194亿的国债便是一个好的例证。但关键是配置盘的力量还不够强(存款流失、地方债占用额度以及利率供给偏多),抵不住交易盘在悲观预期下出于止损而引致的抛售压力,或者说配置盘就是在观望等待,采取了一种阶梯式、慢节奏的拿筹方式,很难带来趋势性的力量。

图表3: 配置盘有,但抵不住交易盘的抛盘压力

图表3: 配置盘有,但抵不住交易盘的抛盘压力资料来源:wind联讯证券

如果只是单纯的有一系列的潜在利空预期和反应钝化两点,那么市场在一个半月左右的时间发生这么大的一个幅度调整,仍然让人觉得匪夷所思。

但当这两点配合上现有的交易盘为主导的市场结构,似乎更能让人接受:情绪悲观,对基本面利好反应钝化,但稍有利空就会被放大,连续触发止损线,连续抛售,弱的配置盘难以托底,利率连续快速上行。

3年后,再次站在即将破4的关口,我们很难确定利率的顶在哪个点位。因为这是在扭曲的市场结构下,交易盘情绪宣泄止损引发的调整。我们无法确切知道情绪的力量有多大,能持续多久,这是感性的力量。故而也难言抄底,这也是我们前期没有预想到的。

目前我们能确定有三点:

1)单看基本面,现有的利率中枢是偏高的,市场的调整幅度有被情绪放大了的嫌疑。未来要扭转悲观情绪与利率上行的方向,需要强有力的利好消息提振,或是潜在利空落地或被证伪,形成新的预期差。

2)在一个玩预期的市场里,抓波段赚资本利得很难,如同鸡肋。有交易能力的机构可以适度参与,尝试埋伏左侧,但主要策略建议仍以高票息+可转债+ABS为主。

3)越在艰难的时候,越要保持信心。在度过这一段黎明前的黑暗后,我们相信会有一个更为健康的慢牛,参考股票市场,2015年去杠杆后,经过恢复期开始步入慢牛。

对债券慢牛,最重要的逻辑是我们不看好未来融资需求。除了房地产销售对投资的传导、行业集中度拉升对企业产能设备扩张的抑制、经济去杠杆等因素外,另外一个我们能看到的是,现在政府更加注重防范债务风险与增长质量的态度。

最近两天就发生了这样一个事:包头市由于财政收入难以支撑,被中央叫停了地铁建设项目。在风险与质量被高度重视的政策背景下,基建投资的建设资金问题将成为重要的制约因素,未来很难维持高增速。

(本文作者介绍:联讯证券董事总经理。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。