文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实、钱智俊

展望未来,虽然全球政策三重换挡的进程将面临动荡和挑战,但是换挡大势不会逆转。动力与压力交织之下,换挡的快慢将深刻影响各经济体的中长期复苏前景。

明年全球宏观经济政策将三重换挡

明年全球宏观经济政策将三重换挡“智者贵于乘时,时不可失。”2018年,全球复苏在增长端“换挡提速”,在风险端多维变形,受此驱动,全球宏观经济政策亦将因时而变,在三重换挡中顺势前行。

第一,政策重心从“需求侧”向“供给侧”换挡。以美国、欧洲、中国以及资源出口型经济体的改革为先导,全球政策将从总量刺激转向结构改革,通过开启全要素生产率的上升通道,增强长周期复苏的可持续性。

第二,政策模式从“割裂型”向“协同型”换挡。面对贸易摩擦、地缘政治风险和金融监管竞次的现实威胁,分散、割裂的宏观政策已经难以实现内外均衡,各主要经济体将转向政策协同和多边合作,以巩固长周期复苏的稳定性。

第三,政策关切从“单维度”向“多维度”换挡。2018年,全球政策关切不再局限于单维度的增长目标,亦将致力于渐次收窄经济、金融周期的差距,以防范系统性风险、保障长周期复苏。多维度的政策关切派生出四项基本政策目标,将由四项政策工具进行针对性地应对,系统性地协调,进而构成新时期下更为复杂的政策搭配框架。

展望未来,虽然全球政策三重换挡的进程将面临动荡和挑战,但是换挡大势不会逆转。动力与压力交织之下,换挡的快慢将深刻影响各经济体的中长期复苏前景。区域和全球治理公共品的重要性将进一步凸显,为全球治理变革创造新空间。2018年,G20、APEC、亚欧会议、“金砖+”等政策协同和多边合作机制有望进一步发展,石油计价结算体系多元化和“一带一路”建设亦有望加速推进。

政策重心:从“需求侧”向“供给侧”换挡

2018年,全球经济的短周期增长前景可期,但是长周期复苏的可持续性堪忧。本轮金融危机至今,全要素生产率的中枢水平下移,是阻碍全球经济长周期复苏的主要原因。因此,把握短期增长压力消退的机遇期,全球政策重心有望从需求侧转向供给侧,从总量刺激转向结构改革,通过重启全要素生产率的上升通道,奠定长周期复苏的坚实基础。在这一进程中,美国、欧洲、中国以及资源出口型国家的供给侧改革将发挥关键的先导作用,并有望通过贸易网络拉动全球经济的供给侧改革浪潮。

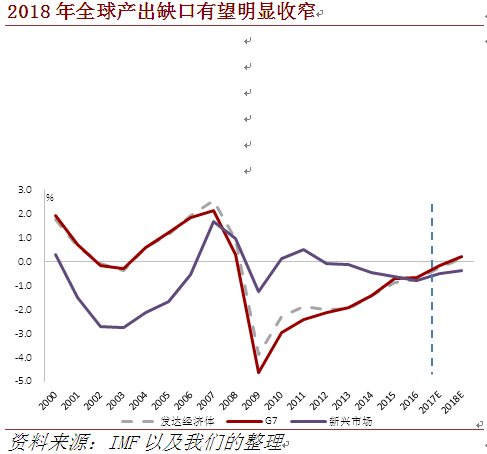

第一,全球复苏前景有喜有忧。根据IMF预测数据,2018年全球产出缺口有望明显收窄(详见附图)。一方面,这表明前期需求侧刺激的政策效果进入高潮,将有力支撑全球2018年3.71%的预期增长。另一方面,产出缺口亦将趋于消失,2018年发达经济体产出缺口甚至将由负转正,预示着长期增长潜能的衰竭。根据学理,全要素生产率的上升是长期增长的根本源泉。

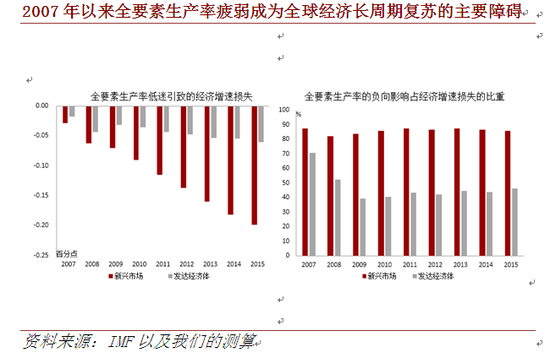

本轮危机以来,全要素生产率的持续低迷,已经严重桎梏了全球经济的长期增长空间。IMF的数据表明,2007-2015年,由于全要素生产率的疲弱,发达经济体、新兴市场的经济增速分别年均下降约0.04和0.12个百分点,其负面影响分别约占发达经济体、新兴市场年均增长损失的47%和86%(详见附图)。

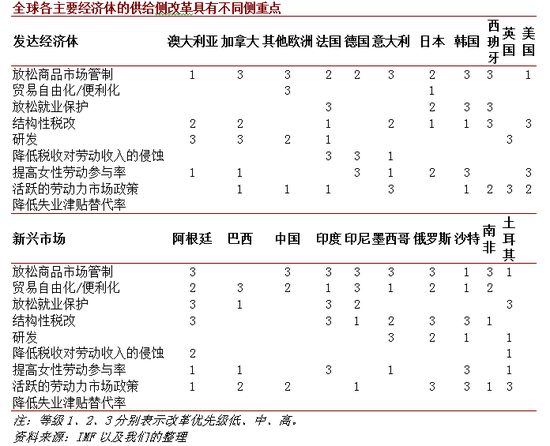

有鉴于此,以需求侧刺激推动的短周期复苏难以长期维系,以供给侧改革提振全要素生产率成为当务之急。IMF的研究也指出[1],为了实现可持续增长,全球各主要经济体需要从不同领域推进供给侧改革(详见附图)。

第二,全球供给侧改革开启“四轮驱动”。本轮危机连绵十年,2018年全球复苏“换挡提速”,将首次为全球供给侧改革创造普遍、充裕的政策空间。立足于这一历史机遇,全球增长的三大支柱(美、欧、中),以及一大短板(资源出口国),将着力突破各自的改革重点,实现全球供给侧改革的“四轮驱动”(详见附图)。

其一,美国的改革重点在于资本供给的优化。2018年,美联储的货币政策正常化进程不会动摇,“加息+缩表”的政策共振将加速消解货币宽松导致的结构性扭曲,修复资本市场配置效率和创造性破坏;税改有望渐次落地,促进资本回流和私人投资,激活国内制造业再发展。

其二,欧洲的改革重点在于劳动力供给的优化。以法国为下一个突破口,进一步推动劳动力市场改革和移民政策改革,削弱工资粘性和市场僵化,纾解人口老龄化的结构性负担,改善劳动力供给的总量规模和技能结构。

其三,中国的改革重点在于制度供给的优化。一方面深化改革,以金融体制改革和国企混改的推进,提升微观激励机制和宏观产业结构,激活创新发展潜能。另一方面升级开放,以资本市场双向开放、人民币国际化和自贸港建设,构建国际产能合作体系、加速区域要素流动,实现内外两个市场的效率提升。

其四,以沙特、巴西为代表,资源出口型国家的改革重点在于商品供给的优化。2018年,全球大宗商品行情预计难以回归高位,将迫使此类经济体加快产业多元化发展,扩大制造业和服务业出口,降低对大宗商品贸易的依赖,同时积极融入区域一体化进程,通过全球贸易网络承接“三大支柱”全要素生产率提升的正向溢出。

政策模式:从“割裂型”向“协同型”换挡

2018年,全球经济复苏的“换挡提速”强势而又危险。民粹主义、保护主义和孤岛主义依然暗潮涌动,全球地缘政治风险居高不下,将激化各国间的利益冲突,加剧摩擦性的换挡风险。在此压力之下,各主要经济体的宏观政策模式有望从割裂走向协同,避免负向政策外溢冲击,夯实全球长周期复苏的稳定性。

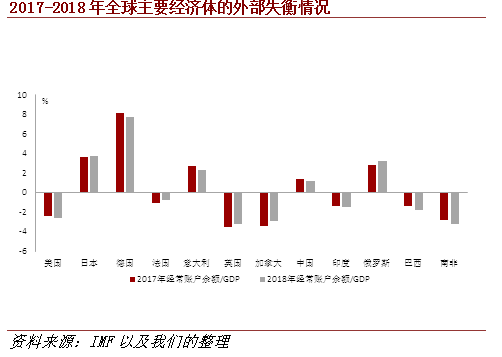

纵览全球局势,虽然全球复苏前景日渐改善,但是三大威胁仍有可能冲击长周期复苏的稳定性。其一,贸易摩擦压力高涨。根据IMF预测数据,2018年,美国、英国、加拿大等发达国家的外部失衡依然严重,特别是美国的经常账户赤字占GDP比重将较上年扩大0.23个百分点。因此,以美国为导火索,爆发新一轮全球贸易冲突的可能性正在继续上行。其二,地缘政治风险犹存。2017年欧洲局势有惊无险,正在引导市场系统性地低估地缘政治风险,主流共识的偏误可能在2018年重现。

事实上,在2017年法国、德国、奥地利、捷克等国大选中,民粹势力均已完成实质性扩张,从短期运动式爆发转入长期制度性影响。2018年,西班牙、意大利、塞浦路斯、希腊等国依然存在较高的“黑天鹅”风险,并有可能被触及底层利益的财政政策和供给侧改革所激化。其三,监管竞次隐患深种。

危机十年之际,来之不易的复苏提速正在使全球淡忘历史教训。一旦特朗普政府过度放松金融监管,那么为了与美国争夺金融资源,全球各大金融中心将竞相以修复金融活力、推动经济复苏为旗号,打破危机期间艰难构建的宏观审慎监管体系,进而催生新一轮的系统性风险。

面对上述现实威胁,分散、割裂的宏观政策已经难以实现内外均衡,甚至会在加剧的利益博弈中陷入囚徒困境。这一局势将扩大各国对全球治理公共品的需求,驱动宏观政策模式进一步转向政策协同,三方面的多边合作有望迎来新的发展机遇。

第一,深化区域一体化进程。面对欧洲民粹主义的崛起,法、德主导的欧元区一体化新改革需要主动求变,尝试通过推进欧洲货币基金和欧元区共同预算,引导成员国供给侧改革,满足“多速欧洲”的多层次发展需求。以中国的改革开放为引擎,以国际产能合作和资本市场双向开放为纽带,“一带一路”的互联互通有望带动沿线区域的供给侧改革,并构建区域经济金融的稳定网络。

第二,优化政策协同机制。2018年,新兴市场将成为全球复苏换挡的引领者,“新兴提速、发达减速”的格局仍将延续。以此为基础,新兴市场充分参与的G20机制和“金砖+”机制,在全球政策协同中的地位将相对上升,通过合理提高新兴市场的话语权,充分释放其对于全球治理的正向贡献。

第三,强化全球多极化格局。2018年,立足于资源出口型国家的经济发展和风险管理需求,石油人民币、石油欧元等多元化的大宗商品计价结算体系有望实现长足进步。由此,国际货币体系的多元化将削弱单一货币的超然地位,加强全球多极格局和权力制衡,抑制贸易保护、监管竞次、竞争性贬值等单边主义行动。

政策关切:从“单维度”向“多维度”换挡

2018年,随着全球复苏前景向好,全球宏观政策关切将从“单维度”向“多维度”换挡。不仅要继续维持经济、金融周期短期稳定,还将致力于渐次收窄两大周期之间的差距,以防范系统性风险、保障长周期复苏。由此,政策关切的多维化,将派生出四项基本政策目标。四项宏观政策工具,即货币政策、财政政策、供给侧改革和宏观审慎监管,需要进行针对性的指派和系统性的协调,进而构成新时期下更为复杂的政策搭配框架。

本轮危机爆发至今,全球政策关切主要盯住单维目标,即推动经济复苏,开启新一轮经济上升周期。2015年,以美国为代表的发达国家步入复苏通道。2018年,新兴市场有望引领全球复苏“换挡提速”,标志着这一单维目标的完成。但是,这一阶段所营造的宽松金融环境,导致当前金融周期大幅领先于经济周期,并有进一步扩张的趋势。双周期的错配,催生了“双高”难题。

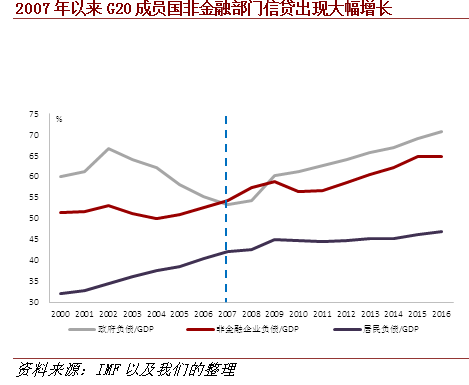

一方面,信贷过快增长导致“高杠杆”。根据IMF测算,截至2016年末,G20国家的非金融部门总负债占GDP比重已上升至235%。其中,政府负债、非金融企业负债和居民负债的GDP占比均已大幅超出危机前水平(详见附图)。另一方面,资产价格过热膨胀导致“高估值”。正如我们之前报告所测算,2017年,印度、巴西、南非、美国等国的宏观市盈率过高,资产估值水平已经显著偏离实体经济的增长表现。

更为危险的是,当前条件下,“双高”难题构成了新的风险链条,即“资产价格振荡—债务通缩+资本外流—系统性风险”。一旦政策不确定性导致全球风险偏好逆转,就会引发高估值市场的剧烈调整。这一负向冲击,将借由私人部门高杠杆,对内触发大规模资不抵债,开启债务通缩;借由公共部门高杠杆,对外剧烈动摇投资信心,引致资本外流。最终,内外振荡相互叠加,引发系统性金融风险。

因此,以2018年为分界线,全球政策关切由“单维”阶段步入“多维”阶段。一方面,保持当前经济、金融上升周期的稳定,防范短期经济失速或金融市场动荡,另一方面,加快经济周期的内生发展、抑制金融周期的过度扩张,缩减两周期之间的错配,使两大周期能够互相支撑,保障周期运行的长期稳定。

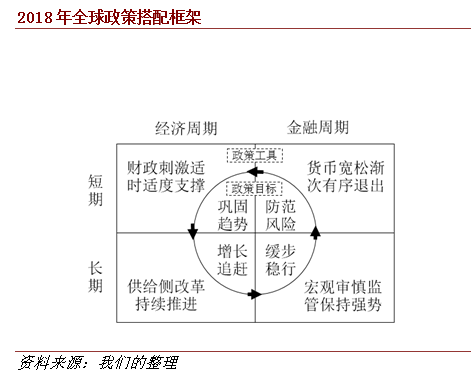

“丁伯根法则”指出,对于每一个经济政策目标,至少需要指派一项独立的政策工具,才能有效避免政策冲突。“多维化”的政策关切之下,实际上存在以下四个政策目标,需要灵活运用四项政策工具(货币政策、财政政策、供给侧改革、宏观审慎监管),针对性地处理,系统性地协调,形成机制上依次衔接、功能上相互支持、时序上合理轮动的政策搭配框架(详见附图)。

第一,金融周期的短期风险防范。虽然货币政策正常化是一个长期、渐进的过程,但是需要把握每一阶段的短期节奏,既要渐次降低宽松力度,抑制资产和信贷的过热趋势,消解对市场功能的扭曲,为供给侧改革提供空间,又要避免推进过快导致经济失速和金融振荡。

第二,经济周期的短期趋势巩固。货币政策正常化进程中,尚存在产出缺口的国家有望适时采用财政刺激,短期扩大总需求,强化经济复苏动能,为供给侧改革营造平稳环境。同时,财政刺激的溢出效应也有助于拉动其他国家的经济增长。

第三,经济周期的长期增长追赶。正如上文所述,全球供给侧改革有望依靠“四轮驱动”而持续推进,通过全要素生产率的提升,加快经济周期的前进,缩小经济、金融周期的错配。第四,金融周期的长期缓步稳行。在供给侧改革的同时,宏观审慎监管需要不断完善和加强,以避免改革中出现监管竞次和风险漏洞,使信贷增长和估值增长回归于经济增长,使金融周期逐步与经济周期匹配。

2018:动荡却必然的政策换挡

基于对全球复苏形势和政策需求的综合研究,我们判断,2018年全球政策将在换挡中顺势前行:政策重心从“需求侧”向“供给侧”换挡,政策模式从“割裂型”向“协同型”换挡,政策关切从“单维度”向“多维度”换挡。在“三重换挡”的共同驱动之下,各主要经济体在四项主要政策领域的表现将各具特征。

货币政策方面,美国货币政策正常化进程不会动摇,中国亦将维持“短期不松、长期不紧”的稳健中性政策,而欧元区的货币政策正常化路径则将谨慎而缓慢。财政政策方面,美国、中国、德国有望适度发力,通过财政刺激巩固自身和区域的经济复苏动能。供给侧改革方面,美国、中国和法国的改革具有全局重要性,预计将为全球带来全要素生产率的正向溢出效应。宏观审慎监管方面,中国将坚守“去杠杆+严监管”的政策立场,但是美国有可能过度、过快放松金融监管,并引发英国、印度等国效仿。

2018年,全球政策“换挡”既迎来机遇,亦面临动荡。换挡的快慢将深刻影响各经济体的中长期复苏前景。贸易保护主义、竞争性贬值、经济孤岛主义、地缘政治冲突等威胁未消,经济、金融周期错配引致的系统性风险隐患渐生。动力和压力交叠,更加凸显区域和全球治理公共品的重要性,将为全球治理体系的新变革开创新空间。

有鉴于此,我们认为,2018年,G20、APEC、亚欧会议、“金砖+”等政策协同和多边合作机制有望进一步发展,石油计价结算体系多元化和“一带一路”建设亦有望加速推进。

参考文献

[1] IMF. G-20 Report on Strong, Sustainable, and Balanced Growth [R]. IMF Annual Meetings, 2017, October.

[2] IMF. Global Financial Stability Report: Is Growth at Risk? [R]. IMF World Economic and Financial Surveys, 2017, October.

[3] Gustavo Adler, Romain Duval, et al. Gone with the Headwinds: Global Productivity [R]. IMF Staff Discussion Note, 2017, April.

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。