文/新浪财经意见领袖(微信公众号kopleader)专栏作家 梁红

过去十几年来,M2无论是作为一个曾经较全面的广义货币总量指标、还是作为增长和通胀的领先指标,其代表性和指标意义均已今非昔比。

梁红:M2的指标意义已今非昔比

梁红:M2的指标意义已今非昔比今年5月M2增速降至个位数,从而引起了各方关注——市场担心货币供应量增速下滑可能预示增长放缓、通胀下行。这篇报告中,我们为读者就如何理解今天M2增速下降提供了我们的视角。我们认为,过去十几年来,M2指标的代表性和“指标意义”已今非昔比。同时,我们在此为读者提供了一个衡量货币供应量的替代性指标,即“准M2”,以更好地监测更广义的“货币”之扩张速度。

过去十几年来,M2无论是作为一个曾经较全面的广义货币总量指标、还是作为增长和通胀的领先指标,其代表性和指标意义均已今非昔比。

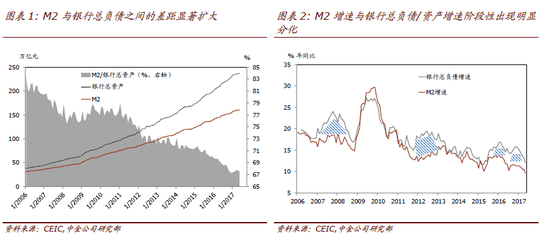

M2增速与更加广义的“货币”扩张速度间的显著差异,主要是源于储蓄手段多元化——即储蓄从传统的银行存款不断向其他形式分流,其中包括非银金融机构存款、理财产品和货币市场基金等。

图1-2

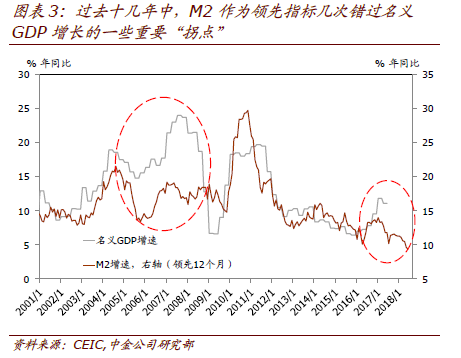

图1-2 图3

图3我们在此提供一个衡量广义货币存量的替代性指标,即“准M2”。考虑到银行负债端的“类存款”指标序列不连贯、且分类较为冗杂繁复,我们采用银行资产端在概念上与广义货币供应相对应的指标来构建“准M2”。简单的说,“准M2”=调整后的社会融资总量 + 商业银行外汇占款 – 财政存款。

“准M2”增速的下降速度明显比M2缓和、也慢于调整后的社融增速,预示短期内经济增长无虞,再通胀有望持续。“准M2”的变化也为明年增长和通胀的预测提供了更新的视角。此外,我们预计7月“准M2”和调整后社融的环比及同比增速将双双回升。调整后的社融及“准M2”增长趋势增强了我们对三季度周期景气度的信心。

(本文作者介绍:中金公司首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。