文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 钟伟、陈骁

当下纳斯达克估值超过33倍,其市值占美国股市总市值的比例也在历史高位,市盈率超百倍的公司比比皆是。次贷危机至今,道琼斯上升了3倍,而Nasdaq指数则上升了5倍。同期美国经济仅增长了30%。

钟伟:屡创历史新高的美股让人恐惧

钟伟:屡创历史新高的美股让人恐惧当下世界经济面临较为重要的转折点,次贷危机以来泛滥的流动性,引致了资产价格高企,金融行业膨胀;尽管美中经济增长有所回稳,但随着主要央行的加息缩表,首当其冲的可能并非增长能否稳定,而是资产泡沫的回撤退能否有序。仰视屡创历史新高的美国股市,尤其是纳斯达克,让人心生恐惧。如果让我下注,我将看空大部分效率型、应用型的纳斯达克科技股。

1、奥巴马扩张

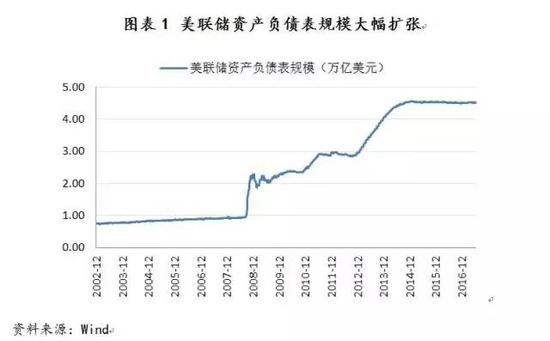

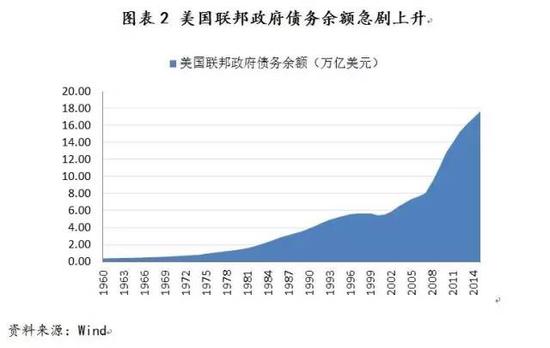

美国当下社会经济现状,很大程度上是以奥巴马为标志的左倾理念的产物。就摆脱次贷危机的成本而言,从2008年至今,美国GDP从14.7万亿美元扩张到目前的19万亿美元,增长约30%,但美联储的资产负债规模则从不足1万亿扩张到4.5万亿,联邦债务从10万亿扩张到19万亿。如此急剧的财政货币刺激,换得了今日之美国经济,目前美国经济增长、就业和通胀大致正常,但2.5%左右的经济增长仍明显低于美国经济长期增长趋势线。而美国地产、股市和债市则处于历史高点。宏观调控刺激剧烈、经济增长平稳平庸,资产价格高不可攀。

2、特朗普拐弯

很明显地,奥巴马的治理思路难以持续,因此特朗普在诸多领域的政策主张都呈现出明显的拐弯特征。比较中国对四万亿元刺激及其之后的“三期叠加”,特朗普拐弯也呈现出对货币和财政政策的显著调整姿态。也许对如何评价奥巴马政治遗产仍有待时日,特朗普新政则命运多舛,但对明显不可持续的政策进行修正很可能是必要的。大致稳定的增长和十六年来最好的就业状况,给出了拐弯契机。

3、美国股市泡沫

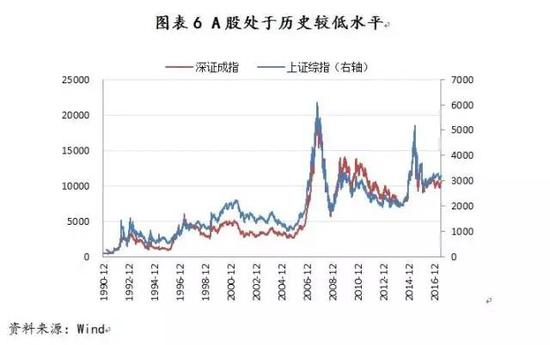

围绕美国股市是否存在泡沫的争论,从2015年延续至今,美股在争论中不断高攀。在特朗普当选之后则重新明确了向上升势,股市给出了特朗普溢价。就美国楼市而言,情况尚好,过去十年,累计房价上涨超过30%的有10个州,超过10%的则有25个州,并不过分。就美国债市而言,如果美联储持续加息节奏不减,那么到2018年底,短期利率有可能比2016年底翻倍,达到2%左右,债市压力沉重。但最令人担忧的有可能还是美国股市,当下美国股市市值超过了GDP的2倍,历史上达到该比率时,美国都发生了严重股灾,例如2001年的科技股泡沫和2008年的次贷泡沫。当下美股市盈率和市净率分别为22倍和3.6倍,处于较高估值的75%分位。这比A股估值几乎贵了1倍,而A股则处于历史较低估值的25%分位,同时A股和H股之间的价差也处于历史低位。

4、NASDAQ尤其让人心怀恐惧

当下纳斯达克估值超过33倍,其市值占美国股市总市值的比例也在历史高位,市盈率超百倍的公司比比皆是。次贷危机至今,道琼斯上升了3倍,而Nasdaq指数则上升了5倍。同期美国经济仅增长了30%。看起来,一些现象级的企业都面临现形时分。例如Uber,如果将其做为出租车行业的可比或备选公司,来进行估值也许是合理的,但当下Uber却比美国前三大航空公司的总市值差不多,这就太搞笑了。即便投资人踢开从浑蛋到滚蛋的卡拉尼克,也不能解决估值太贵和烧钱太快的问题。面临同样窘迫的可能还有Air b&b,充其量是商旅出行的补充企业,人类几乎永远不可能以家庭旅馆为差旅首选,但Air b&b的估值却比全球最大的酒店集团,例如洲际或者万豪要贵得多。不仅如此,这些已经估值巨无霸的企业,离开现金流的平衡或盈亏平衡点还有距离,还需要私募投资人的持续烧钱。那么,有更多的钱可供燃烧吗?

5、主要央行缩表

主要央行缩表。耶伦已经在6月份明确表达了缩表意愿,估计在耶伦卸任之前,她可能这触及缩表举措1-2次,美联储历史上有过五六次缩表,缩表的大致结果都是增长放缓、股市下挫、利率上升和物价下行。考虑到次贷至今,美联储资负表扩张了几乎5倍,持续出售国债或MBS,缩表至少30%也许是美联储在今后必须面对的初步目标。日本央行和欧央行都是缩表老手。令人瞩目的是中国央行,次贷危机至今,中国GDP从33万亿增至约70万亿,M2余额从不足50万亿翻了3倍至突破150万亿,中央和地方财政负债也有增长。因此从2015年以来,中国央行资负表扩张规模也在不断放缓,在当下货币和监管双紧背景下,中国央行即便不太可能整体缩表,也会明显放缓流动性扩张的节奏至个位数。我们大致可以说,全球流动性面临着次贷危机以来的十年拐点,中国流动性则面临着改革开放以来的三十年的拐点,这种流动性长期拐点的出现,不可能不对资产价格,尤其是股市楼市构成持续压力。

6、金融地产泡沫过大

看起来,即便特朗普拐弯前途未卜,但奥巴马扩张必须终结,平稳平庸的实体经济,日益无法承受过去十年膨胀过度的金融和地产。而纳斯达克泡沫则是其中最为岌岌可危的。危机来了,流动性泛滥了,人们慌不择路地将大量资金投入了科技创新领域,冷落平淡无奇的传统产业。危机走了,加息缩表了,人们恍然发现,科技创新如此昂贵和充满泡沫。严监管取代了金融自由化,金融产能过剩取代了金钱迷梦。硅谷的骗子并不比中国互金的骗子来得少,股权庞氏的泡沫有可能系统性地破灭。

7、美中格局的转折

美国国务卿蒂勒森多次说过,美国在探寻未来50年中美关系如何定调。从1972年中美建交开始至今大约是45年,略不足50年,看来美国在寻求和过去不同的,未来50年两个大国如何相处的方式。看起来中美关系平稳开局是暂态,发生可管控的摩擦是未来常态,在碰撞中找出照顾彼此舒适度的相处之道。随着美中经济竞争力的不断接近,美国科技领域承受越来越大的外部竞争压力也事所难免。因此纳斯达克更容易在一些效率型、应用型的IT领域受到中国的冲击,这加剧了纳斯达克科技股从医疗、生物等领域分化的沉重压力。

迄今为止,美股仍运行在自20世纪90年代“新经济”以来的最长最猛牛市,仰望纳斯达克,还是让我心怀恐惧。近期美国银行业全部通过了美联储的压力测试,这十七年来第一次,后续特朗普有可能逐渐放松金融监管,美国银行业也在加速派息和回购股权。我更愿意相信传统的美国银行股会有明显的估值修复,也不愿相信美国科技股会继续在天空飞行。据说犹太人有这样的致富经:尽量发掘和满足人类最深层的需求,以有尊严很可持续的方式。创新是人类永恒的主题,如果在各国央行加息缩表时,一些泡沫破灭了,那很可能是因为局中人追逐唯快不破的风口,忘记了故事是否可持续;局中人追逐无限融资的估值梦想,忘记了融资不是讲故事圈钱的起码尊严。

(本文作者介绍:北京师范大学经济与工商管理学院教授、平安证券研究所首席经济学家)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。